最近では、会計専門誌の記事さえもサステナビリティ関連で埋められるほどに、気候変動の話題で持ち切り。TCFDがどうだ、CSRDがああだ、ISSBがこうだ、と英字の略語が飛び交っています。

そんな中、ボクも気候変動に関連した情報を収集していると、スタンスの違うものがありました。ひとつは解説動画、もうひとつは書籍。

これらにスタンスの違いをもたらしている大きな要因は、アレに気づいているかどうか。気づいていないと、環境問題の是非に終始しがち。

解説動画のほうは、このタイプ。実は地球は温暖化していないとか、CO2が原因かどうかわからないとか、陰謀論的なものとか。現実には問題はないのだから気にする必要はない、とするスタンスです。

もちろん、科学的な観点から、今のサステナビリティ関連の動向を否定することもできるのかもしれません。ボクは、子ども頃は宇宙好きだったので、太陽の黒点活動説に興味を持っています。ただし、それは個人の話。

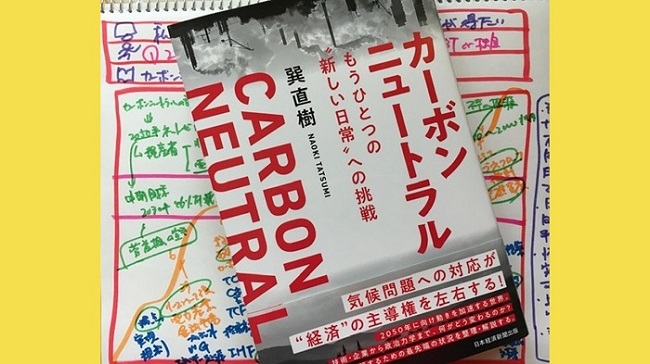

それに対して、書籍の方は、これとはスタンスが違います。懐疑派の方にもオススメしたい内容です。それは、2021年10月に発売された『カーボンニュートラル もうひとつの”新しい日常”への挑戦』(日本経済新聞出版)。おそらく、この著者も、昨今の気候変動の動きには全面的に同意しているものではないと解釈しました。

著者は、巽直樹サンというお方。著者紹介のページには、KPMGコンサルティングのプリンシパルという肩書きが記されています。エネルギーや環境関連のコンサルティングを行っているようで、電力系の書籍も出版されています。

そのような経歴の方だからといって、ガンガンの推進派ではないと、本書の端々から感じ取りました。特に、「はじめに」や「おわりに」の箇所には、こうした記載があります。

本当にカーボンニュートラルが世界の潮流なのかもハッキリしないなか、この2050年のゴールに向けて、今は走り出すしか他に選択肢はない。

P.12

真偽はともかく、いったん振り出されてしまった方向性には対処していかなければならない。

P.22

ビジネスの世界では現実の外部環境がどのように動くかに戦略的に対応する必要がある。(略)結局のところ、処世の基本として、「清濁併せ呑む」ことが肝になる。

P.243

ね、決してガンガンじゃないでしょ。ビジネスパーソンとして冷静な立場で物事を捉えています。いくら気候変動の騒動が真実ではなかったとしても、ビジネスの世界がそっちに走り出したら、それに従うか、従わなければ弾き飛ばされるだけですからね。

要は、気候変動が環境問題の是非に終始してしまうのは、もはや論点が経済問題にシフトしていることに気づいていないのです。この気づきの有無が、スタンスの違いを生み出しています。

2008年のリーマンショックの後、あのような事態をもう一度起こしてはいけないという発想の中で、気候変動こそが最大の金融のリスクとして捉えられました。その動きのひとつの形が、2015年に採択されたパリ協定。

その採択の直前には、TCFD(気候関連財務情報開示タスクフォース)が立ち上がっています。これは、G20の要請がきっかけ。つまり、世界の20カ国・地域の首脳や財務大臣、中央銀行総裁会が、気候変動の開示を求めたのです。この経緯からも、環境問題ではなく、経済問題として論点になっていることが理解できます。

こうしてルールメイクされた以上、ルールを守らなければ、ビジネスの場から退場となるだけ。なにせ、マネーの流れが、気候変動の対策を行う企業に向かっています。反対に、温室効果ガスの排出を止められない企業からは貸付を止める、引き上げるような事態にも。

もっとも、そのルールを変えられるなら、「気候変動対策は意味がない」と叫んでも一向に構わない。でも、そうじゃないなら、対策を練るのがビジネスで求められる姿勢。

思い出すのは、レイモンド・チャンドラーによる小説『プレイバック』で有名なセリフ。ホラ、「タフでなければ生きて行けない。優しくなれなければ生きている資格がない」ってやつ。今のビジネスなら、こう。

利益が出なければ、ビジネスはできない。サステナブルでなければ、ビジネスを行う資格がない。

ビジネスにサステナビリティが取り込まれていくと、その活動を貨幣単位で表現する会計にも影響が及ぶのは当然のこと。だから、会計専門誌の記事がサステナビリティで溢れているのです。といっても、気候変動の会計や監査について、まだ、ピンとは来ていないかもしれません。

そこで、世界で今、気候変動の影響を反映した会計や監査がどのように行われているかについて、リアリティが持てるような解説記事を執筆中。2022年1月に掲載される予定。もちろん、そのスタンスは、経済問題として。