なぜ、書き続けるのか

会計基準や開示制度は、すでに決まっています。実務者がそこから外れることはできません。

しかし、制度は必ずしも実務者に優しい作りではありません。条文や基準を読んでも、目の前の取引にどう当てはめればよいのか分からない。前任者のやり方を踏襲しているが、本当にこれで正しいのか確信が持てない。そうした声を、現場で何度も聞いてきました。

私が本を書くのは、制度のもとで誠実に実務を行う方々を支援したいからです。

そのために心がけていることがあります。「何が求められているか」の整理にとどまらず、「なぜ、そのように求められているのか」まで掘り下げること。要求の背景にある考え方が見えれば、個別の論点に直面しても、自分の頭で判断できるようになります。

制度の要求事項を、判断しやすい構造に組み替える。それが、私の本づくりの一貫したモットーです。

本書の一覧が、あなたの実務課題に合った一冊を見つける手がかりになれば幸いです。

はじめての方へ ── テーマ別ガイド

書籍が多いと、「どれから読めばいいのか」と迷われるかもしれません。

ここでは、あなたが今直面しているテーマに合わせて、最適な一冊をご案内します。

📘 有価証券報告書の開示を充実させたい方へ

経営者の意思を反映した開示へとシフトするには、まず「なぜ開示が求められるのか」を構造的に理解することが出発点です。KAMの導入をきっかけに、企業グループ全体を財務報告に巻き込む方法を知りたい方は、こちらの流れで読み進めてください。

おすすめの読書順:

① 『ダイアローグ・ディスクロージャー』 ── KAMを利用して「経営者の有価証券報告書」へとシフトする考え方と海外事例を学ぶ

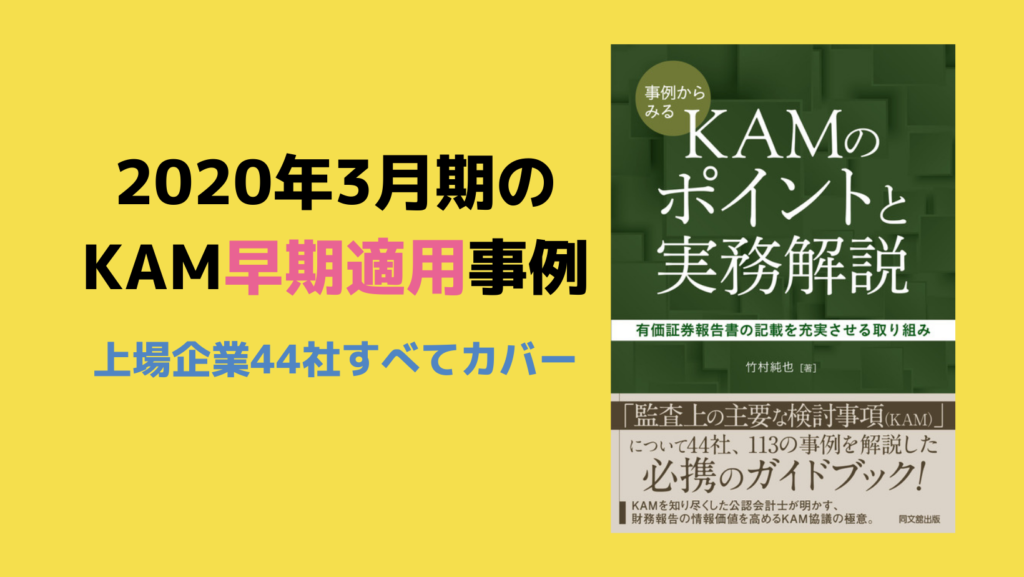

② 『事例からみるKAMのポイントと実務解説』 ── 日本の早期適用44社すべてのKAMを分析し、実務上の着眼点を身につける

📗 会計処理の判断に迷っている方へ

繰延税金資産の回収可能性、のれんの減損、後発事象──いずれも「条文を読んだだけでは正しい判断ができない」論点です。要求事項の背景まで掘り下げ、判断のフローを構造化した書籍を揃えています。個別論点に応じてお選びください。

▸ 税効果会計が課題なら:

『繰延税金資産の回収可能性の実務〈全面改訂版〉』 ── 分類判定から計上見積りまで、ワークシート付きで判断プロセスを一冊に凝縮

▸ のれんの減損が課題なら:

『伝わる開示を実現する「のれんの減損」の実務プロセス』 ── 減損の判定プロセスだけでなく、投資家に「伝わる」開示のあり方まで踏み込む

▸ 後発事象が課題なら:

『すぐに使える 後発事象の会計・開示実務』 ── 修正後発事象と開示後発事象の区分判断から注記の書き方まで、実務直結型の一冊

📙 M&Aの会計処理を確認したい方へ

企業結合の会計処理は、取得原価の配分からのれんの計上まで、複数の論点が連鎖します。一連の流れを「パーチェス・ジャーニー」として体系的に解説しています。

この一冊で全体像をつかむ:

『M&A会計の実務』 ── 企業結合の取得原価の算定から配分、のれんの計上、連結まで一気通貫で解説

📕 会計不正リスクに平時から備えたい方へ

会計不正は、発覚してからでは手遅れです。しかし、兆候がない平時に「何をすればよいのか」を体系的に示した書籍はほとんどありません。不正対応の知見がゼロの状態からでも、業務プロセスの構造を可視化し、仮説を立てて検証するアプローチを身につけることができます。監査役・監査等委員・内部監査担当者はもちろん、CFOや経理責任者にもおすすめです。

この一冊から始める:

『会計不正~平時における監査役の対応』 ── 「仮説検証アプローチ」と「業務プロセスの単純化モデル」で、平時の不正対応手続を10分で立案する

※ 本書の考え方は、現在も会計不正リスク対応セミナーとして継続的にアップデートされています。最新の不正事例(架空売上、在庫過大計上、キックバック等)を題材にした実践型セミナーについては、セミナー実績ページをご覧ください。

書籍一覧

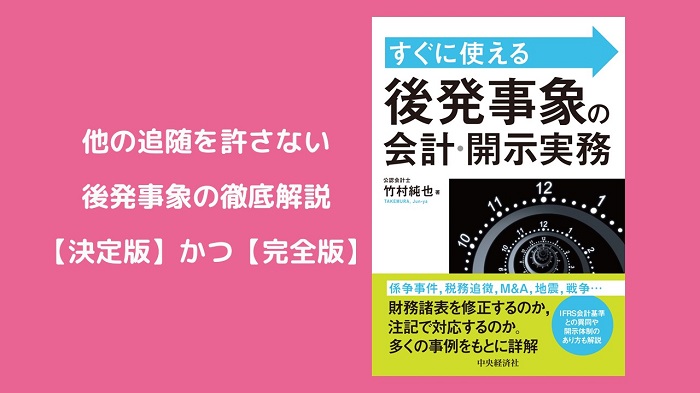

『すぐに使える 後発事象の会計・開示実務』

中央経済社(2022年7月刊)

この本で解決できること

決算期末日後に発生した事象を、修正すべきか・注記すべきか・対応不要か──迷わず判断するためのフローを提供します。日本には後発事象の包括的な会計基準がなく、会計と監査の両領域にまたがるルールを自力で横断しなければなりません。本書は、散在する規定を一冊に体系化し、判断プロセスを構造化することで、決算のたびに繰り返される「どうすればいいのか」を解消します。

こんな方におすすめ

・ 決算期末日後に重要な事象が発生し、注記や修正の要否を迅速に判断したい経理責任者

・ 後発事象の識別体制を整備し、監査法人との協議をスムーズに進めたい開示担当者

・ 後発事象がKAMとして報告される可能性に備えたい監査役・内部監査担当者

著者より

後発事象は、決算のたびに必ず検討が求められるにもかかわらず、体系的にまとまった情報源がほとんどありません。会計基準だけでは足りず、監査基準や開示規則にまで目を配らなければ正しい判断ができない。この構造こそが、実務者を悩ませてきた根本原因だと考えました。本書では、散在するルールを「識別フェーズ」と「対応フェーズ」に分解し、どの場面で何を判断すればよいかを一本の筋道として示しています。前著『後発事象の実務』から約10年を経て、KAM時代の監査対応まで含めた決定版として書き下ろしました。

関連する寄稿・研究

▸ 「後発事象をめぐる基準開発の本質を問う」『企業会計』2025年10月号 (ブログ記事)

▸ 「後発事象の注記における『取締役会の決議日』の要否」PRONEXUS SUPPORT 2025年1月 (ブログ記事)

▸ 寄稿の全一覧はこちら

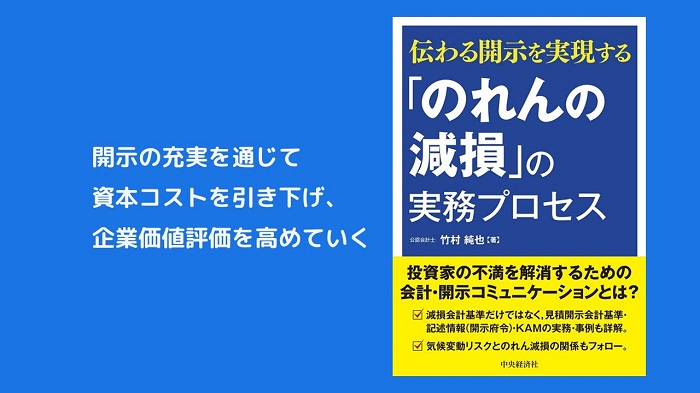

『伝わる開示を実現する「のれんの減損」の実務プロセス』

中央経済社(2022年7月刊)

この本で解決できること

のれんの減損損失は、投資家にとって最もサプライズとして受け止められやすい論点のひとつです。サプライズになる原因は、減損に至るまでの開示コミュニケーションが不足しているから。本書は、減損の会計処理を解説するだけでなく、「投資家に伝わる開示」をどう設計するかに正面から踏み込みます。日本の会計基準や開示規則が参考とした海外の制度背景まで掘り下げることで、注記や記述情報に何を書くべきかの判断軸を提供します。

こんな方におすすめ

・ M&A後ののれんを抱え、減損リスクの開示をどこまで行うべきか判断に迷っている経理・開示担当者

・ 「読まれない有価証券報告書」から脱却し、機関投資家との建設的な対話につなげたいIR担当者

・ のれんの減損がKAMとして報告される場合に、企業側として備えておきたい経営管理部門の方

著者より

有価証券報告書を残業して作成しても、投資家やアナリストの反応が薄い──そんな徒労感を抱えている方は少なくないはずです。原因のひとつは、会社名を隠しても他社で通用するような紋切り型の記載にあります。本書では「のれんの減損」を題材に、自社に固有の情報を盛り込んだ開示によって投資家との対話を変えていく具体的な方法を示しました。日本の減損会計基準は海外基準を参考に設定されたため、注記事項の趣旨を正しく理解するには、その背景にある海外の議論を知る必要があります。本書では、日本の実務者が通常触れることのない海外の情報まで丁寧に解説しています。

あわせて読みたい

▸ 見積り開示会計基準への対応を検討したい方へ → 特設ページ「見積り開示会計基準への対応検討」

▸ M&Aの会計処理全体を体系的に学びたい方へ → 『M&A会計の実務』詳細ページ

▸ 寄稿の全一覧はこちら

『事例からみるKAMのポイントと実務解説

── 有価証券報告書の記載を充実させる取り組み』

同文舘出版(2021年2月刊)

この本で解決できること

KAM(監査上の主要な検討事項)が自社の監査報告書に記載されたとき、それは企業にとって何を意味するのか。本書は、2020年3月期にKAMを早期適用した上場企業44社すべての事例を分析し、KAMと企業開示を照らし合わせることで見えてくる「コーポレート・ガバナンスの実態」を明らかにします。KAM協議に開示の充実まで意識して臨むための、実務上の着眼点を体系的に提供する一冊です。

こんな方におすすめ

・ 監査人とのKAM協議にどう臨むべきか、企業側の視点を整理したい経理・開示責任者

・ KAMの報告内容を有価証券報告書の記述情報の充実に活かしたいIR・開示担当者

・ KAMを通じてガバナンスの実効性を評価・監督したい監査役・監査等委員

著者より

KAMの早期適用44社の事例をすべて分析したとき、想定していなかった事実が判明しました。KAMの記載と企業の開示を照らし合わせると、監査人と企業の間で行われた協議の状況が「透けて見える」のです。KAM制度は、報告に至る前にガバナンスを高める効果があるだけでなく、報告後には外部の利用者がガバナンスの良好さを推察できるという効果もあった──これが本書の最大の発見です。前著『ダイアローグ・ディスクロージャー』で提唱した開示改革の考え方を、日本の実例で検証し、具体的なアクションに落とし込みました。

関連する寄稿・セミナー

▸ 「エネチェンジ社のKAMをもとに検証 監査報告を通じたコミュニケーション機能はどうあるべきか」『旬刊経理情報』2024年(ブログ記事)

▸ KAMに関する考え方の出発点として → 『ダイアローグ・ディスクロージャー』詳細ページ

▸ 寄稿の全一覧はこちら

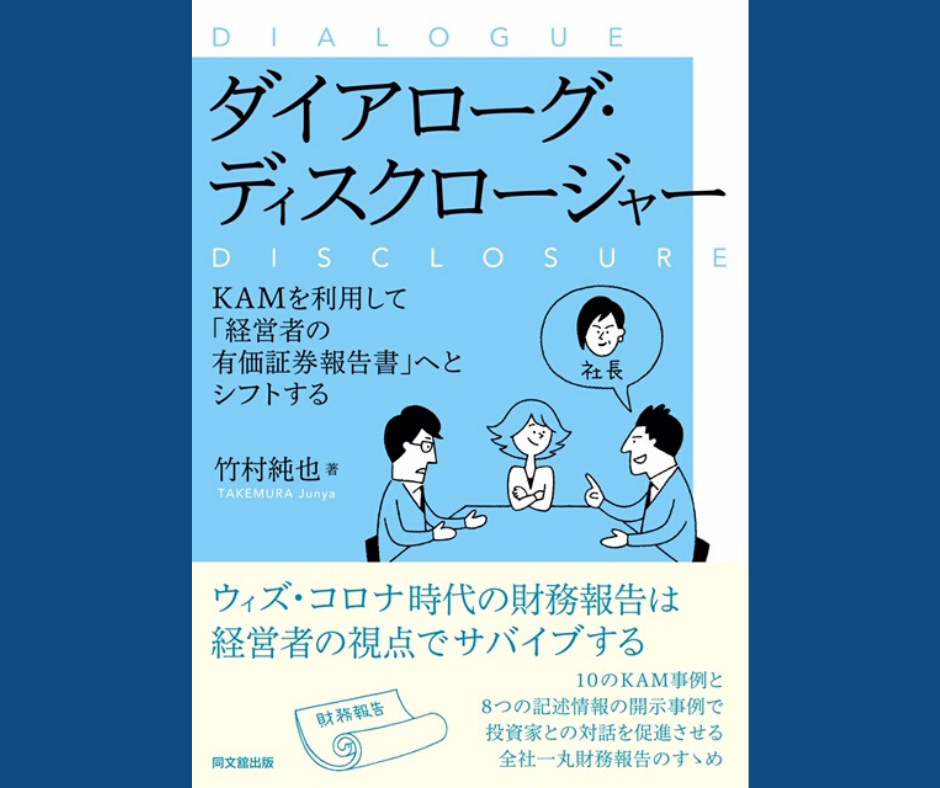

『ダイアローグ・ディスクロージャー

── KAMを利用して「経営者の有価証券報告書」へとシフトする』

同文舘出版(2020年6月刊)

この本で解決できること

有価証券報告書の記述情報に経営者の視点が反映されず、投資家に読まれない。その原因は、経理部門だけで作成する「経理部門の有価証券報告書」にとどまっているからです。本書は、KAMの導入をきっかけに、経営者をはじめ企業グループの多くの人を財務報告に巻き込み、「経営者の有価証券報告書」へとシフトさせる方法を提案します。日本でのKAM早期適用が始まる前に海外10事例を分析し、開示の未来を先取りした一冊です。

こんな方におすすめ

・ 有価証券報告書の記述情報の充実に取り組みたいが、経営者や事業部門の巻き込み方がわからない経理責任者

・ KAMの導入を、単なる監査制度の変更ではなく開示改革の機会として捉えたいCFO・経営層

・ 投資家との建設的な対話を生む開示のあり方を、海外事例をもとに学びたいIR・ガバナンス担当者

著者より

有価証券報告書の作成に経営者が十分に関与していない。金融審議会のワーキング・グループでもそう指摘されています。また、有価証券報告書の公表を取締役会の決議事項としていない上場企業が半数近く存在するという調査結果もあります。このような状況では、記述情報に経営者の視点を反映することに限界があるのは当然です。本書のタイトルにある「ダイアローグ・ディスクロージャー」とは、投資家との対話を生む開示のこと。KAMの導入を突破口にして、会計上の見積りの記述を充実させるところから取り組みを始めれば、全社一丸となった財務報告への転換が可能になる。それが本書の中心的なメッセージです。

本書の考え方を発展させた書籍・寄稿

▸ 本書の考え方を日本のKAM早期適用44社で検証 → 『事例からみるKAMのポイントと実務解説』詳細ページ

▸ 開示コミュニケーションを「のれんの減損」で実践 → 『「のれんの減損」の実務プロセス』詳細ページ

▸ 開示責任者のための記述情報の充実戦略 → 特設ページ「事業等のリスク編」

▸ 寄稿の全一覧はこちら

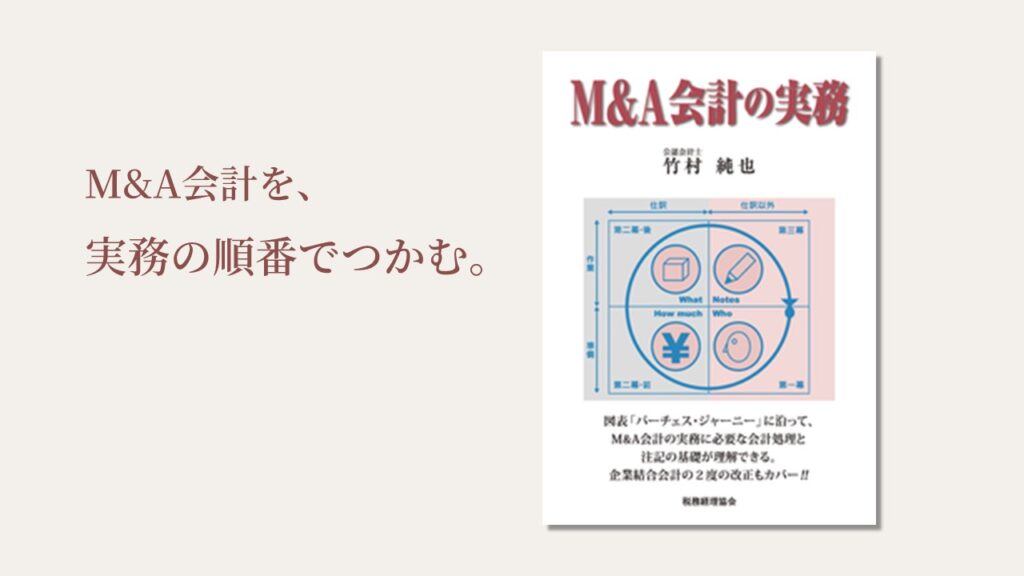

『M&A会計の実務』

税務経理協会(2019年10月刊)

この本で解決できること

M&Aが決まったが、企業結合会計に不慣れで何から手をつければよいかわからない。そんな状況に応える一冊です。企業結合会計はボリュームが多く、独自の専門用語もあり、連結会計など他の基準との横断的な理解も求められます。本書は、日本の上場企業で最も多いM&A手法(現金による株式購入:約82%)を前提に、「パーチェス・ジャーニー」という全体図に沿って、シンプルなケースから順を追って解説。取得原価の算定から配分、のれんの計上、注記まで、M&A会計の一連の流れを一気通貫で理解できます。

こんな方におすすめ

・ 自社で初めてM&Aが行われることになり、短時間で会計処理と注記の全体像を把握したい経理担当者

・ 過去のM&Aから時間が経過し、改正論点への対応に不安を感じている決算責任者

・ M&A案件の会計処理を指導・レビューする立場にある監査法人のスタッフ・マネージャー

著者より

M&Aが頻繁に行われていない企業では、企業結合会計に接する機会自体が限られます。いざM&Aが行われると、時間的な制約の中で会計処理と注記を行わなければなりません。そこで本書では、パレートの「80対20の法則」を取り入れました。実務で頻出する手法に絞り込み、階段を登るようにひとつひとつ順を追って解説しています。稀にしか適用されない論点にはその旨を明記し、読者が自社のM&Aに必要な部分だけにリソースを集中できるようにしました。また、注記事項ごとに開示事例を示しているため、開示事例を検索する手間や、その事例が自社に適切かを判断する手間を省くことができます。会計監査と財務デュー・ディリジェンスの経験をもとに書いた、実務直結型の解説書です。

あわせて読みたい

▸ M&A後ののれんの減損リスクと開示対応 → 『「のれんの減損」の実務プロセス』詳細ページ

▸ M&Aに伴う後発事象の判断と注記 → 『後発事象の会計・開示実務』詳細ページ

▸ 寄稿の全一覧はこちら

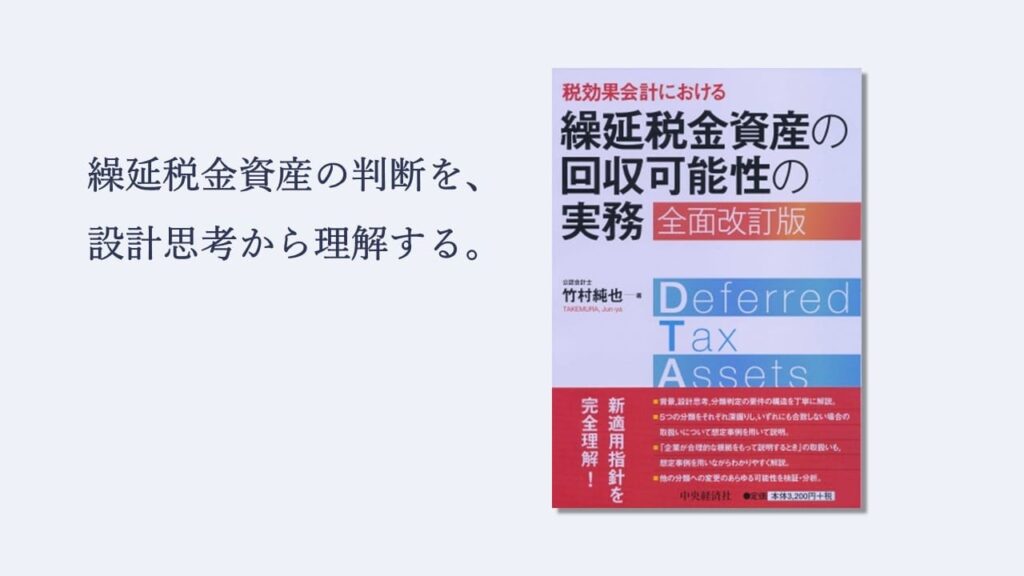

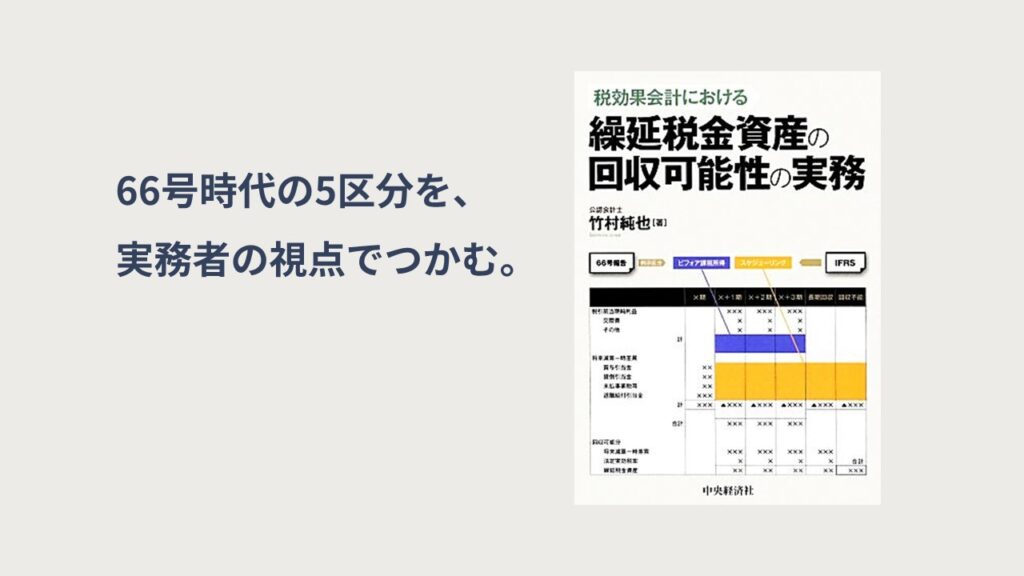

『税効果会計における 繰延税金資産の回収可能性の実務〈全面改訂版〉』

中央経済社(2016年3月刊)

この本で解決できること

繰延税金資産の回収可能性に関する適用指針は、従来の監査委員会報告第66号から設計思考が180度変わっています。しかし、その変化は規定の文面だけでは読み取りにくい──税効果会計に知見のある専門家でさえそう口にするほどです。本書は、適用指針の「なぜそう規定されたのか」という設計思考そのものを解き明かし、分類判定フェーズと計上見積りフェーズの二段構造を体系的に解説します。分類判定チェックリストやワークシートによる具体例を通じて、自社の状況に応じた判断が可能になります。

こんな方におすすめ

・ 繰延税金資産の計上額の見積りに自信を持てず、監査人との協議で手戻りが生じている経理担当者

・ 適用指針の5分類の要件構造を正確に理解し、分類判定の根拠を明確にしたい決算責任者

・ いずれの要件にも合致しない場合(16項判定)や、容認された取扱いにおける「合理的な説明」の組み立て方を知りたい方

著者より

適用指針の公開草案がリリースされた直後、ブログを通じて呼びかけた「税効果サミット」という勉強会を開催しました。財務諸表の作成者、利用者、監査人が少人数で集まり議論したところ、税効果会計に精通した参加者が一様に「そんな取扱いになっているとは、規定の文面だけでは読み取りにくい」と唸ったのです。このとき、適用指針の設計思考を解きほぐす書籍が不可欠だと確信しました。本書では、企業会計基準委員会や税効果会計専門委員会の審議を傍聴してきた経験をもとに、従来の66号から何がどう変わり、なぜ変わったのかを、想定事例や図表を交えて解説しています。規定の表面をなぞるのではなく、設計の意図を理解したうえで判断できるようになること。それが本書の目指すところです。

あわせて読みたい

▸ M&Aに伴う繰延税金資産・負債への取得原価の配分 → 『M&A会計の実務』詳細ページ

▸ 見積り開示会計基準への対応を検討したい方へ → 特設ページ「見積り開示会計基準への対応検討」

▸ 寄稿の全一覧はこちら

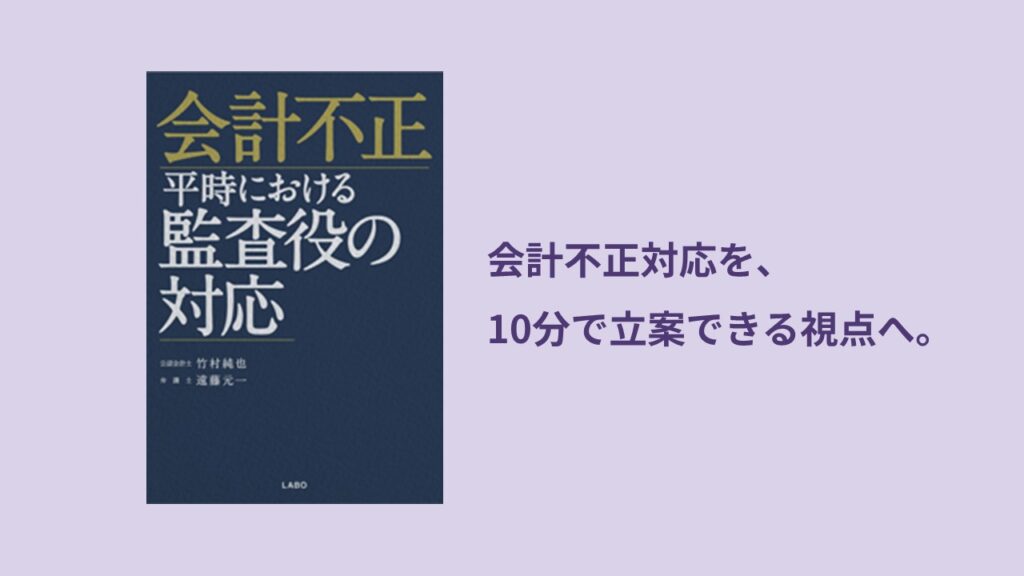

『会計不正~平時における監査役の対応』

弁護会館ブックセンター出版部LABO(2015年3月刊)/共著:遠藤元一(弁護士)

この本で解決できること

会計不正は、不正が発覚してから対応するのでは遅い。では、何も兆候がない「平時」に、監査役や内部監査担当者は何をすればよいのか。本書は、その問いに正面から答えます。公認会計士と弁護士の共著により、不正対応の知見がゼロの状態からでも10分間で対応手続を立案できる「仮説検証アプローチ(クイック・バージョン)」を提示。売上高の前倒し計上、架空計上、循環取引、棚卸資産の架空計上、資産の不正流用など、8つの不正類型について実際の事例をもとに具体的な検証手順を解説しています。

こんな方におすすめ

・ 会計不正への対応を求められているが、何から手をつけてよいかわからない監査役・監査等委員

・ 平時から不正リスクを構造的に把握し、予防的な監査を実施したい内部監査担当者

・ 会計監査人との不正リスクに関する連携・協議を充実させたいCFO・経理責任者

著者より

会計不正は、特別な状況で起きるのではなく、日常の業務プロセスの中に潜んでいます。しかし、過去の不正事例を知っていても、それを自社のリスクに引き寄せて考えることは容易ではありません。多くの対応が「手口」だけに注目し、「構造」に踏み込めていないからです。本書では、業務プロセスを単純化してモデル化する「業務プロセスの単純化モデル」と、不正の仮説を立てて検証していく「仮説検証アプローチ」という2つのツールを提示しました。弁護士の遠藤元一先生との共著により、会計の視点と法務の視点の双方から、平時に何をすべきかを体系的に整理しています。本書の刊行後も、会計不正リスク対応セミナーを継続的に開催し、最新事例を踏まえた実務手法のアップデートを続けています。

関連するセミナー・寄稿

▸ 「『問いかける監査』による会計不正リスクへの関与」『月刊監査役』2026年3月号 (ブログ記事)

▸ 会計不正リスク対応セミナーを継続開催中 → セミナー実績

▸ KAMと会計不正リスクの関係について → 『事例からみるKAMのポイントと実務解説』詳細ページ

▸ 寄稿の全一覧はこちら

『税効果会計における 繰延税金資産の回収可能性の実務』

中央経済社(2013年11月刊)── 初版

この本で解決できること

繰延税金資産の回収可能性は、決算のたびに判断が求められる重要論点でありながら、当時の実務ガイドラインであった監査委員会報告第66号は「監査上の取扱い」として書かれていたため、企業側の実務者にとって体系的に理解しやすいものとは言えませんでした。本書は、66号における5つの会社区分の判定から区分変更のパターンまで、企業の実務担当者の視点から構造化した書籍です。

📌 本書と全面改訂版の関係

本書は、2016年に適用指針の新設に対応して全面改訂されています。現在の実務に対応するには、『全面改訂版』(2016年刊)をお手に取ってください。初版は、66号時代の実務を記録した資料としてもご参照いただけます。

こんな方におすすめ

・ 66号時代の5分類の考え方を原点から理解したい方

・ 適用指針への改正前後の変化を比較して把握したい方

・ 全面改訂版と合わせて読むことで、制度変遷の背景まで立体的に理解したい方

著者より

本書は、私が税効果会計のテーマに本格的に取り組んだ原点です。66号は「監査上の取扱い」であったにもかかわらず、結果的に会計上の実務指針としても機能してきました。しかし、そのために企業の実務者が自社の判断に迷うケースが少なくありませんでした。そこで、66号の5つの会社区分から繰延税金資産の計上までの流れを「実務者が自分の頭で判断できるように」構造化することを目指しました。その後、企業会計基準委員会において適用指針が新設されたことを受け、設計思考が180度変わった新制度に対応する『全面改訂版』を2016年に刊行しています。

あわせて読みたい

▸ 現行の適用指針に対応した最新版 → 『全面改訂版』詳細ページ

▸ 寄稿の全一覧はこちら

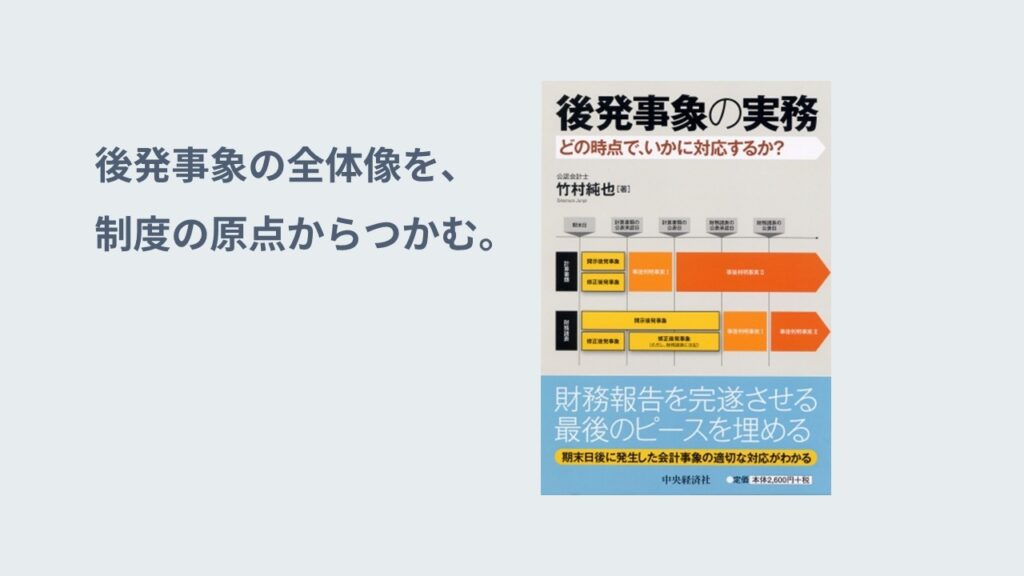

『後発事象の実務』

中央経済社(2012年10月刊)── 日本監査研究学会 2013年度 監査研究奨励賞 受賞

この本で解決できること

後発事象は、決算のたびに検討が必要でありながら、日本には包括的な会計基準が存在せず、会計と監査の両領域にルールが散在しています。本書は、その散在するルールを一冊に集約し、後発事象の識別から会計処理・開示・監査対応までを体系的に解説した、日本初の後発事象の専門書です。日本監査研究学会より2013年度の監査研究奨励賞を受賞しました。

📌 本書と改訂版の関係

本書の刊行から約10年を経て、KAM時代の監査対応まで含めた決定版として『すぐに使える 後発事象の会計・開示実務』(2022年刊)を書き下ろしています。現在の実務に対応するには、そちらをお手に取ってください。本書は、後発事象研究の出発点としてご参照いただけます。

こんな方におすすめ

・ 後発事象の制度的背景を原点から理解したい方

・ KAM導入前の後発事象の実務体制を把握し、制度変遷を踏まえた対応を検討したい方

・ 2022年刊の改訂版と合わせて読むことで、10年間の実務と制度の進化を立体的に理解したい方

著者より

後発事象という論点は、決算のたびに検討が必要でありながら、体系的にまとめた書籍がそれまで存在しませんでした。会計基準、監査基準、開示規則に散在するルールを横断的に整理し、実務者が判断に迷わないように構造化すること。それは、その後の著作すべてに通底する私の執筆姿勢の原点でもあります。日本監査研究学会から監査研究奨励賞をいただいたことは、大きな励みになりました。刊行から10年を経てKAM制度が導入され、後発事象の実務環境が大きく変わったことを受けて、2022年に新たな書き下ろしとして『すぐに使える 後発事象の会計・開示実務』を刊行しています。

あわせて読みたい

▸ KAM時代に対応した後発事象の決定版 → 『すぐに使える 後発事象の会計・開示実務』詳細ページ

▸ 寄稿の全一覧はこちら

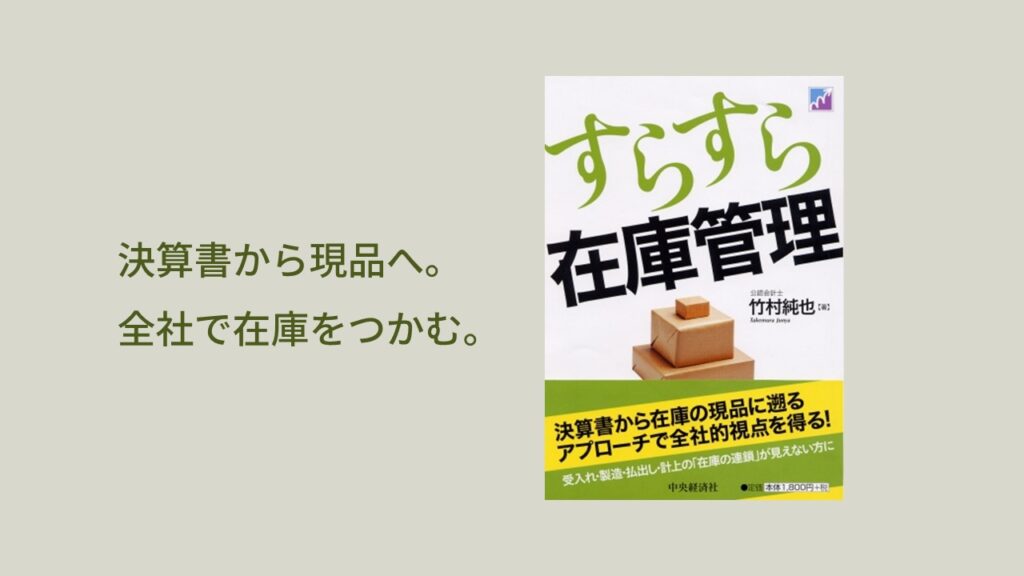

『すらすら在庫管理』

中央経済社(2012年3月刊)

この本で解決できること

在庫管理は、発注や補充量の決定といった購買部門の業務として捉えられがちで、全社的な視点が欠けていることが少なくありません。本書は、決算書から在庫の現品へと遡るアプローチを取り入れ、在庫の「連鎖」を軸に、購買・製造・販売の各部署の業務を関連づけて解説します。業務プロセスの中で情報がどう転換されるか(情報の転換点)に着目し、エラーやリスクが生じやすい局面を構造的に把握する方法を提示しています。

こんな方におすすめ

・ 在庫管理を購買部門だけの課題ではなく、全社的な経営課題として見直したい経営管理部門の方

・ 決算書の数字から現場の業務プロセスへ遡って在庫リスクを把握したい経理担当者

・ 在庫に関する内部統制の整備・運用を検討している内部監査担当者

著者より

本書で提示した「決算書から現品に遡る」という視点と、業務プロセスの中で「情報の転換点」を見つけるという思考法は、実はその後の著作やセミナー活動の土台になっています。『会計不正~平時における監査役の対応』で展開した「業務プロセスの単純化モデル」は、本書で在庫管理の業務フローを構造化した経験から着想を得たものです。また、2020年にコロナ禍でサプライチェーンが混乱した際には、『企業会計』誌に「在庫管理──調達・製造・供給・棚卸の各局面で流動性を確保する」という論考を寄稿しました。本書の枠組みが、平時だけでなく有事の在庫リスク対応にも活きることを実証する機会となりました。在庫管理というテーマは一見すると会計や開示の書籍群とは異なる領域に映るかもしれませんが、業務プロセスを構造として可視化し、リスクの所在を特定するというアプローチは一貫しています。

本書の思考法を発展させた書籍・セミナー

▸ 「在庫管理──調達・製造・供給・棚卸の各局面で流動性を確保する」『企業会計』2020年8月号

▸ 「業務プロセスの単純化モデル」を会計不正対応に展開 → 『会計不正~平時における監査役の対応』詳細ページ

▸ 棚卸資産不正の予防と発見に関するセミナーを継続開催中 → セミナー実績

▸ 寄稿の全一覧はこちら

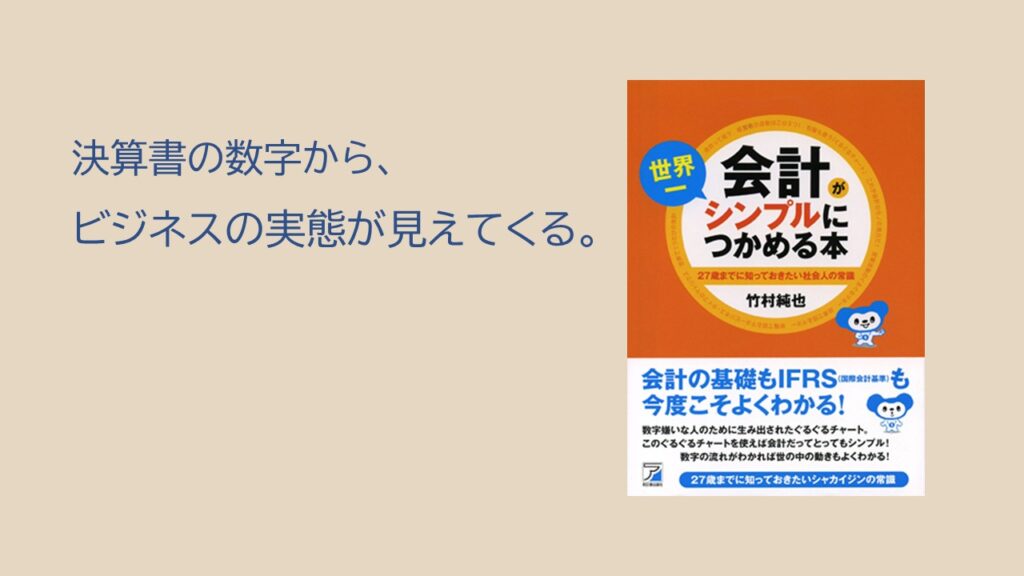

『会計が世界一シンプルにつかめる本』

明日香出版社(2010年9月刊)

この本で解決できること

簿記の教科書を開いても、自分の生活や仕事とリンクしないから理解しづらい。そんな方に向けた会計入門書です。本書では、身のまわりのお金や日常の体験から理解を広げ、「会計的思考」を身につけることを目指しています。マネーが企業の中をどう回っているかを「ぐるぐるチャート」で可視化し、経営者の3つの活動(営業・投資・財務)を軸に、貸借対照表と損益計算書の構造をシンプルに解説。さらに、コスト・リーダーシップ戦略や差別化戦略といった経営戦略と決算書の読み方を結びつける「ビジネス・タイプのマトリクス」も提示しています。

こんな方におすすめ

・ 会計を初めて学ぶ方、一度挫折したが再チャレンジしたい方

・ 経営者や管理職として決算書を読めるようになりたいが、簿記から入るのは遠回りだと感じている方

・ 新人研修や社内勉強会で会計の基礎を伝える立場にある方

著者より

会計の専門書を何冊も書いてきましたが、本書は最も読者層の広い一冊です。具体的な数字を極力控え、マネーが企業の中をどう回るかという「流れ」を直感的に理解してもらうことに徹しました。独自に考案した「ぐるぐるチャート」は、右脳的に会計を捉えるためのツールです。値引き販売がなぜ経営を圧迫するのか、黒字倒産はなぜ起こるのか。教科書的な説明ではなく、マネーの流れが詰まる仕組みを可視化することで、会計の本質が体感できるようにしています。会計に苦手意識がある方ほど、この本から入っていただければ嬉しいです。

関連するセミナー

▸ 企業向け新入社員研修「仕事に活かす!決算書の読み方・使い方入門」を継続開催中 → セミナー実績

『会社経理実務辞典』

日本実業出版社(2009年10月刊)/執筆者代表および部分執筆

この本で解決できること

経理・会計関係の重要かつ基本的な用語4,000余語を厳選し、仕訳や図解、算式、様式を織り込んで実務的に解説した辞典です。企業法務、会計税務、経営管理、関連項目の4編で構成されており、机上に置いて必要なときに引くのはもちろん、勘定体系等に基づいて2ページ単位でグルーピングされているため、順を追って読んでも経理全般の基礎知識が体系的に身につきます。本書では執筆者代表を務め、全体の構成設計と部分執筆を担当しました。

こんな方におすすめ

・ 経理処理で困ったとき・迷ったときに、手元ですぐ確認できる実務辞典を求めている方

・ 経理部門に配属されたばかりで、用語の意味と仕訳を体系的に学びたい方

・ 経理担当者の教育ツールとして、部門内で共有できる一冊を探している管理職の方

著者より

経理の現場では、日々の処理の中で「この勘定科目の正確な意味は?」「この仕訳はこれで合っているか?」という疑問が絶えず生じます。本書は、そうした場面で即座に答えが見つかるよう、単なる理論的な用語解説ではなく、実務本位の解説を徹底しました。執筆者代表として全体の構成を設計するにあたり、勘定体系に沿って2ページ単位でグルーピングする方式を採用しています。これにより、辞書として引くだけでなく、関連する用語を続けて読むことで経理の仕事の全体像を把握できる構造にしています。

『道具としての会計入門 これならわかる会計監査』

日本実業出版社(2008年7月刊)

この本で解決できること

会計監査は専門家だけのものではありません。企業の経理担当者や管理職にとって、監査人が何を見ているのか、なぜそのような手続を行うのかを理解することは、決算対応の質を高めるうえで大きな武器になります。本書は、日本実業出版社の「道具としての会計入門」シリーズの一冊として、会計監査の仕組みと考え方を、専門家ではないビジネスパーソンにもわかるように解説した入門書です。

こんな方におすすめ

・ 監査法人の監査を受ける立場にあるが、監査の全体像や仕組みを体系的に学んだことがない方

・ 監査対応の負担を軽減するために、監査人の着眼点を理解しておきたい経理担当者

・ 内部監査や監査役監査に携わるにあたり、会計監査の基礎を押さえたい方

著者より

会計監査は、受ける側からすると「何をされているかよくわからない」と感じがちです。しかし、監査人がどのような視点で財務諸表を検証しているかを知れば、決算作業の精度は上がり、監査対応の手戻りも減ります。本書は、そうした「知っておけば実務が楽になる」知識を、監査の専門書ではなく入門書として届けることを目指しました。その後の著作で展開しているKAMや開示コミュニケーション、会計不正リスク対応の議論も、すべて会計監査の仕組みへの理解が土台にあります。

『内部統制のしくみはこうつくる』

日本実業出版社(2007年3月刊)── 初めての単行本

この本で解決できること

2006年に金融商品取引法が成立し、上場企業には内部統制報告制度(J-SOX)への対応が求められるようになりました。本書は、その制度対応が始まるタイミングで刊行した、内部統制の「つくり方」に焦点を当てた実務書です。制度の趣旨や背景を解説するだけでなく、実際に社内で内部統制の仕組みをどう設計し、構築していくかという実践的なプロセスを示しています。

こんな方におすすめ

・ 内部統制の整備・運用に携わる経理・総務・内部監査の担当者

・ 制度対応の背景にある考え方を理解したうえで、自社に適した仕組みを設計したい方

・ J-SOX導入期の議論を振り返り、現在の内部統制の見直しに役立てたい方

著者より

本書は、私にとって初めての単行本です。内部統制報告制度が導入される直前というタイミングで、「制度が求めていることを、企業はどうやって形にすればよいのか」という実務者の切実な問いに応えたいと思い、執筆しました。制度の要求事項を並べるだけでは、現場は動けません。なぜその仕組みが必要なのかという背景を理解し、自社の実態に合った設計に落とし込んでいくプロセスこそが重要だと考えていました。この「制度の背景を掘り下げ、判断しやすいように構造化する」という姿勢は、その後のすべての著作に引き継がれています。