記述情報は、金融庁のレビュー対象です

金融庁は、企業から提出された有価証券報告書に対してレビューを行っています。そのレビューの対象とされる項目は、年度によって変わります。

2020(令和2)年3月期以降の事業年度に係る有価証券報告書のレビューは、次の3つであると発表されています(2020年3月27日発表、5月29日更新)。

- (1)法令改正関係審査

- (2)重点テーマ審査

- (3)情報等活用審査

このうち、(1)の法令改正関係審査では、2019(平成31)年1月に施行された「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」による改正について、記載内容が審査されます。その対象は、次の事項が挙げられています。

- 経営方針・経営戦略等(新型コロナウイルス感染症の影響に関する開示も含む)

- 事業等のリスク(新型コロナウイルス感染症の影響に関する開示も含む)

- 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)(新型コロナウイルス感染症の影響に関する開示も含む)

- 監査の状況

- 会計上の見積りに対する新型コロナウイルス感染症の影響に関する「追加情報」の開示

つまり、2020年3月期からの、これら記述情報の充実の状況が、改正の趣旨にのっとったものかどうかが審査されているのです。

改善・充実の通知を受ける可能性がある

こうした有価証券報告書レビューの結果、企業は、金融庁から改善や充実を求める通知を受けることがあります。

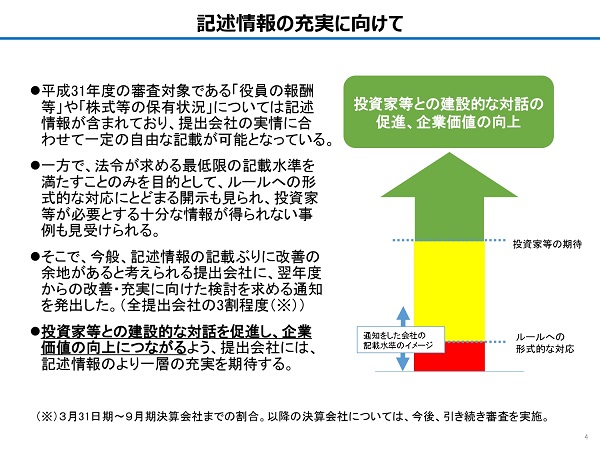

実際、前年度のレビューでは、「役員の報酬等」や「株式等の保有状況」といった記述情報では、改善・充実に向けた検討を求める通知を発出した旨が公表されました。その割合は、3割。決して少ない数値ではないでしょう。通知を受けた理由として、次の指摘が掲載されています。

法令が求める最低限の記載水準を満たすことのみを目的として、ルールへの形式的な対応にとどまる開示も見られ、投資家等が必要とする十分な情報が得られない事例も見受けられる。

投資家等の期待に応えるには、まだまだ改善や充実を図らなければならないという指摘は、「役員の報酬等」や「株式等の保有状況」といった記述情報に限る話ではありません。2020年3月期から充実が求められた「経営方針・経営戦略等」「事業等のリスク」「MD&A」といった記述情報でも同様です。

2020年3月期以降の事業年度に係る有価証券報告書のレビューでは、「経営方針・経営戦略等」「事業等のリスク」「MD&A」が審査対象となっています。果たして、改善・充実の通知を受けない自信はあるでしょうか。

気をつけたい「事業等のリスク」の記載

経営方針・経営戦略等をはじめとする記述情報の充実に関する制度は、金融審議会ディスクロージャーワーキング・グループの報告書「ディスクロージャーワーキング・グループ報告 -資本市場における好循環の実現に向けて-」を受けて改正されています。

そこでは、当時の開示状況が投資家等の期待に応えていないことが議論になっていました。例えば、事業等のリスクを挙げると、次のような問題意識がありました。

- 一般的なリスクの羅列となっている記載が多く、外部環境の変化にかかわらず数年間記載に変化がない

- 経営戦略やMD&A とリスクの関係が明確でなく、投資判断に影響を与えるリスクが読み取りにくい

- 企業固有のリスク、リスクが顕在化した際の影響度、リスクへの対応策等を開示することが重要

つまり、こうした状況である場合に、金融庁から改善・充実の検討を求める通知を受ける可能性があります。

もし、事業等のリスクが、一般的なリスクの羅列にならずに済むのなら、自社に固有の開示とできます。その結果、「これぞ、我が社の情報開示だ」と胸を張って有価証券報告書を提出することができます。

記述情報【充実】戦略の考え方

記述情報の充実として、「経営方針・経営戦略等」「事業等のリスク」「MD&A」の3つのうち最も対応に困るのは、事業等のリスクではないでしょうか。リスクと一口に言っても、多種多様だからです。洗い出したらキリがありません。

そのため、重要度に関わらず、ちょっとでもリスクがありそうなら記載をしておく。そんな保守的な姿勢のため、20を超えるリスクを掲載している状況も珍しくないでしょう。

しかし、投資家等の期待は、そうしたリスクの羅列ではありません。何を重要なリスクとして捉え、また、どのように対応していくのか。そうした経営者の視点からの記述です。

また、事業等のリスクは、企業の強みの裏返しでもあるため、この記述情報を充実させることは、「経営方針・経営戦略等」や「MD&A」の記述にも影響を与えます。そのため、記述情報の充実のためには、事業等のリスクから充実させることが効果的かつ効率的と考えられるのです。

「事業等のリスク」を洗い出すツール

事業等のリスクを充実させようとしても、今までと同じ取り組みをしていては、得られる結果も同じものとなります。違う結果を望むなら、今までとは異なる取り組みが必要です。

その取り組みとは、現状の開示で何が不足しているかを判断するための基準を持つこと。この基準がなければ、記載が充実しているかどうかの確信が得られないため、毎年、金融庁から改善の通知を受けるのではないかとビクビクしてしまいます。

また、記載の充実のための判断基準を持つことで、前期に開示した事業等のリスクの中で、当期には削除して良いものや、扱いを軽くするものなどの見極めも可能になります。

その判断基準として、世界標準となっている、あるツールを用いることを提案します。これを活用することで、事業等のリスクについて大きな漏れが生じないと期待できます。

また、このツールは極めてシンプルな構造のため、すぐに理解できます。難しいものではありません。コロナ前、ある大学の授業に呼ばれて、このツールのレクチャーを行っていました。70分のワークショップを通じて、受講していた大学生の誰もが、このツールを使える体験をしています。

Zoomセミナーの開催

そこで、このツールを用いた「事業等のリスク」の充実の仕方について、Zoomセミナーを開催したいと考えています。

ただし、このZoomセミナーに参加するだけで、「事業等のリスク」の記載を充実させられるとは約束できません。世界標準のツールが自身で使えるようになること、また、そこから事業等のリスクを洗出しできるようになることが必要です。

しかし、セミナーが終わる頃には、「事業等のリスク」を充実させるひとつの方法について理解できるようになると約束できます。

当日の流れ

第1部 Zoomセミナー(約60分)

第2部 コンサルティング手法の紹介(約30分)

*当日の進行状況に応じて、終了時刻は前後する場合がございます。

このZoomセミナーは、「事業等のリスク」の充実に関するコンサルティング手法を紹介するために開催するものです。もちろん、Zoomセミナーに参加したからといって、必ずコンサルティングを受けなければならないものではありません。

「Zoomセミナーの解説で十分だ」「セミナーの内容だけで、記述情報を充実させられる」という方もいらっしゃるでしょう。一方で、「記述情報を充実させる仕組みを構築するために、コンサルティングに投資したい」という方もいらっしゃるでしょう。

どちらを選択されるかは、あなたの自由です。無理な勧誘や強引な営業は一切ございませんので、安心してZoomセミナーにご参加ください。

新型コロナウイルス感染症の状況が見えないため、ライブ配信を行います。そのため、自宅やオフィスで受講できます。

参加条件

このZoomセミナーは、あなたの会社の有価証券報告書において、記述情報の充実に関する手法が役立つかどうかを判断していただくために開催するものです。決して、その場で課題を解決するものではありません。

そのため、記述情報の充実に取り組んでおり、かつ、仕組みづくりの投資判断が行える方のみを対象としております。

お好きな日程をお選びください

次のうち、ご都合の良い日程をクリックしてください。どちらも先着10名限定です。

または

なお、本セミナーは、原則、途中入場ができません。

また、学びの効果を高めるために集中できる環境が必要なため、あらかじめ受講に専念できるお時間を確保してください。

P.S.

次の有価証券報告書を提出するまで、残り何ヶ月でしょうか。コンサルティングは標準コースのほかに、短縮コースもご用意しておりますので、受講してご確認ください。

P.P.S.

次回のセミナー開催は、まだ予定されておりません。当該コンサルティング業務については、こちらからお問い合わせください。