先週の金曜日、2020年6月26日に、ASBJサンからリリースされた資料があります。それは、新型コロナウイルス感染症の影響に関する四半期決算における対応に関する文書。正確にいうと、更新版。

その当初版は、2020年4月に公表された議事概要「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」。新型コロナウイルスに関連する会計上の見積りに重要性がある場合には、追加情報としての開示を求めるものでした。

この議事概要が発表された時期を踏まえると、2020年3月期の期末決算を想定していたものと考えられます。一方で、それらの企業は、この6月末が第1四半期決算のエンドを迎えます。つまりは、四半期決算の作業に突入していく。

四半期決算は年度決算と比べて注記や開示すべき事項が少ない。すると、4月にリリースされた議事概要の考え方は四半期決算ではどうすべきか、悩む企業もあったのでしょう。それを明確にする声があったことから、ASBJサンは議事概要の更新版をリリースするに至ります。

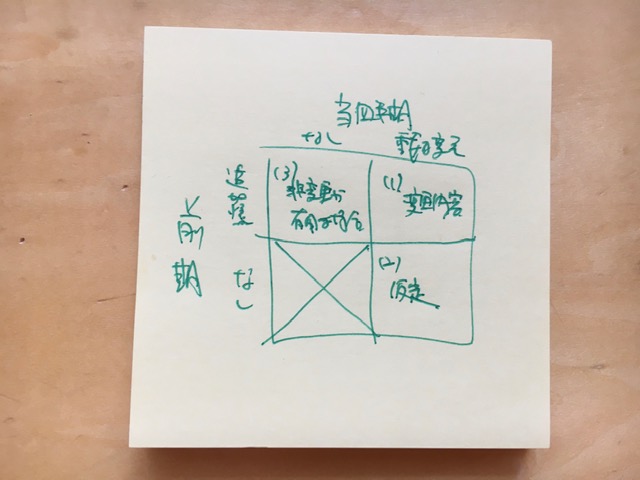

内容は、極めてシンプル。重要な情報なら追加情報として注記しなさい、というもの。具体的には、四半期決算における考え方として3パターンが示されています。これは、前期に追加情報を注記していたかどうか、また、当四半期決算で会計上の見積りを行うにあたっての仮定に重要な変更があったかどうか、の2軸で整理できます。

まず、前期に追加情報を注記している場合に、当四半期決算で会計上の見積りにあたっての仮定に重要な変更があるなら、その変更内容を追加情報として注記しなさい、とするもの。更新版の議事概要における(1)がこれ。

次に、前期に追加情報を注記している場合に、当四半期決算で会計上の見積りにあたっての仮定に重要な変更がなくても、変更がないことの情報が有用なら、その旨を追加情報として注記しなさい、とするもの。更新版の議事概要における(3)がこれ。

最後に、前期には追加情報を注記していないものの、当四半期決算で会計上の見積りにあたっての仮定に重要性が増したときには、その内容を追加情報として注記しなさい、とするもの。更新版の議事概要における(2)がこれ。

ちなみに、前期に追加情報を注記しておらず、また、当四半期決算でも会計上の見積りにあたっての仮定に重要性がない場合には、特に追加情報としての注記は求められない。更新版の議事概要には示されていないパターンです。わざわざ示す必要がないからですね。

このように、四半期決算であろうと、重要な情報すなわち財務諸表の利用者にとって有用な情報であるのなら、追加情報として説明する姿勢が大事だと念押しされています。あまりにも真っ当な考え方のため、会計基準として規定を設定することや、開示規則として条文を設定することが不要なほど。

反対にいえば、こうした考え方が示されないと動けない企業がいる、ということを意味しています。どこか権威のある主体が何か示してもらわないと対応できない企業がいるのです。これは少し残念。

というのも、新型コロナウイルスが発生していなくても、2020年3月期以降の有価証券報告書では、経理の状況よりも前半部分である記述情報について充実することが強制適用となっています。大まかには「これを書け」という規定はあるものの、手取り足取り示されてはいません。

企業自らの判断によって重要な情報を有価証券報告書の記述情報で開示していく姿勢が求められていたのです。詳細な規定がなくても重要な事項は説明していかなければならない。誰かがサンプルを示すまで書けないようではウィズ・コロナ時代の財務報告は生き残っていけないのです。

そこに輪をかけて、新型コロナウイルスの感染拡大。追加情報にどう対応していくかについても、まったく同じ。「追加情報として記載しなさい」と言われなくても、重要な事項なら注記していく。そういう姿勢が不可欠なんです。

というのも、企業が重要だと考える情報を開示しなければ、財務報告の利用者は何もわからないから。経営者がどう捉え、どう対処していくのかがわからなければ、投資対象にもならなければ、投資継続の案件にもならない。不確実性だけが高まっていくだけですからね。

財務報告の利用者に経営者の想いを理解してもらうためには、まずは開示をしなければ何も始まらない。開示をするからこそ、それを踏まえた対話、ダイアローグが生まれるのです。ダイアローグによって経営者はフィードバックを得られるなら、なお企業価値を高めていく機会にもなります。

このように、時代はもはや、ダイアローグ・ディスクロージャー。これは、ダイアローグを促す開示を意味する、ボクの造語。

会計基準や開示規則に規定があろうがなかろうが、企業が重要だと考えるなら、それは開示していく。それは、追加情報を含む財務諸表の注記で開示していくこともあれば、財務諸表の外での記述情報で開示していくこともあります。

そんなダイアローグ・ディスクロージャーを実践していくための手引書が、今月、発売になりました。拙著『ダイアローグ・ディスクロージャー KAMを利用して「経営者の有価証券報告書」へとシフトする』(同文舘出版)がそれ。すでに手にした方々からは、良い本だとご評価いただいております。

気になる内容は、こちらをクリックすると確認できます。ピンと来た、このタイミングでお確かめください。