こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

収益認識の新基準への対応は進んでいるでしょうか。来期にKAM(監査上の主要な検討事項)で収益認識が取り上げられることを想定しながら、検討が重ねられている企業もあるでしょう。

収益認識の新基準への対応現場

先日、ボクが収益認識の新基準への対応をサポートしている現場で、こんなことがありました。その企業の担当者は、収益認識の新基準の規定を読んだり、解説を聞いたりとしています。ところが、イマイチ、内容がわからない。

論点となりそうな箇所は目星がついています。そこで、現場で当てはめてみようとしても、そこで躓いてしまう。その先へと進むことができないのです。基準の規定と実際の取引とが、どう関連しているのか、どこを検討すべきなのかが、さっぱり見えてこない。

確かに、収益認識の新基準の規定からアプローチしていくことは決して間違ってはいません。むしろ、規定以外からアプローチすることのほうが変。というか、無理。新基準の規定を理解したうえで、実際の取引へのあてはめをしていく必要があります。

しかし、収益認識の新基準が適用されない取引を除き、あらゆる取引であてはめることが可能なように規定が作られているため、抽象度が高くなってしまいます。業種別の会計処理であれば、そのものズバリですが、そうではない。その結果、実際の取引に基準の規定に照らした検討が難しくなっているのです。

新基準の規定と実際の取引の間

このとき、基準の規定と実際の取引との間をつないでくれる何かが必要です。それは、収益認識の対応をサポートするアドバイザリーであったり、業種別に解説したセミナーや記事、書籍であったりと、さまざま。抽象的な世界から個別具体的な世界へと橋渡しが欠かせません。

例えば、ある現場で、重要な金融要素について、ボクが会社の担当者にヒアリングしていたときのこと。「基準ではこうすることが求められている。一方で、会社の取引ではこうなっている。収益の認識が始まってから履行義務を100%果たすまでの間に、何年か時間がかかっている。この間に金利が発生していると考えることもできますよね。」と話しました。

すると、担当者からは、「そうそう、実際には金利についても少しは考えて金額を算定していたりするんだよね。それを指していたのか」とすんなりと納得いただきました。このように、基準の規定と実際の取引をつなぐことができると、収益認識の新基準への対応がスムーズに進みます。

必要なのは橋渡し

会社のことは、会社の方が一番良く知っています。会社の方のほうが細かいこと、バリエーション、例外のことなどに熟知しています。これに対して、外部のアドバイザリーがいくらコンサルティングを行おうとしても、こうした枝葉に振り回される可能性があります。

したがって、会社の方が収益認識の新基準への対応を進めていくのが最も効果的であり、また、効率的なのです。ただ、不足しているのは、基準の規定と実際の取引をつなぐ力。この力が弱いために、日本語なのに日本語でないような規定に無力感を覚えてしまうのです。

そこに気づくと、企業が外部のアドバイザリーに求めるものは、自社の状況に照らして個別具体的な話をしてくれることに他なりません。資料まとめといった技術的なところはあるにせよ、本質的には、抽象的な世界から個別具体的な世界への橋渡しこそが最も重要な役割。

短期間で対応が終わるケース

そうした前提だと、収益認識の新基準への対応も短期間で終わるケースも十分に考えられます。実際、ボクがサポートしている現場でも、調査の初日で、大方の方向性が見えましたこともありました。

ゴールが見えれば、あとは資料のまとめ。会社としてのスタンスを整理し、監査法人との協議に備えるだけ。何回かの往復があったにしても、十分に期限までに間に合います。

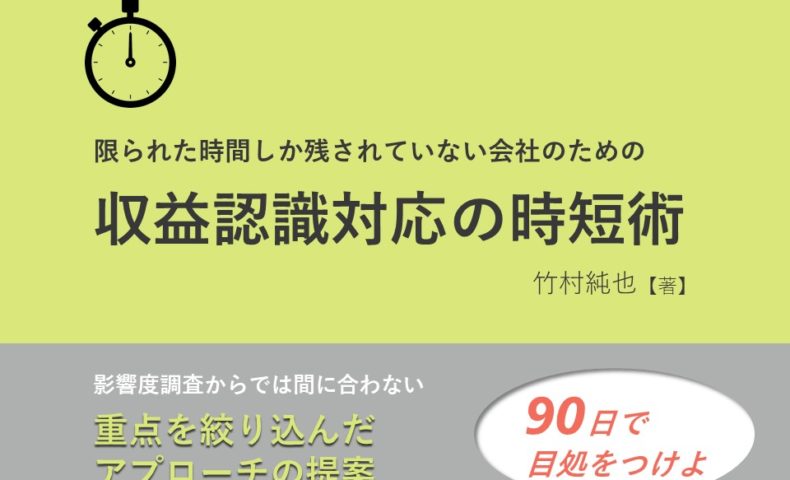

そのアプローチは、『収益認識対応の時短術』としてE-Bookにまとめています。大した告知をしていないにもかかわらず、ダウンロードしていただいております。ビジュアルブック的な要素もあるため、パラパラ眺めるように読み進められます。

そうそう、『新・収益認識の対応プロジェクトが進まない理由』のほうは、2020年8月23日にダウンロードできるようにしてから4ヶ月近く経ちますが、今でもお申し込みがあります。こちらは、忘れてはいけない論点についても説明しています。