愛の反対は、憎しみではなく無関心。これはマザー・テレサが発した言葉として知られているもの。この言葉に従えば、何かしらの反応があるのは、相手の心をわずかでも動かしたから。

そういう意味では、物事を発表したときに質問があることは、心が動いた証拠。関心がなければ、わざわざ反応しようとも思わない。これ、昨日、ボクが体験したことです。

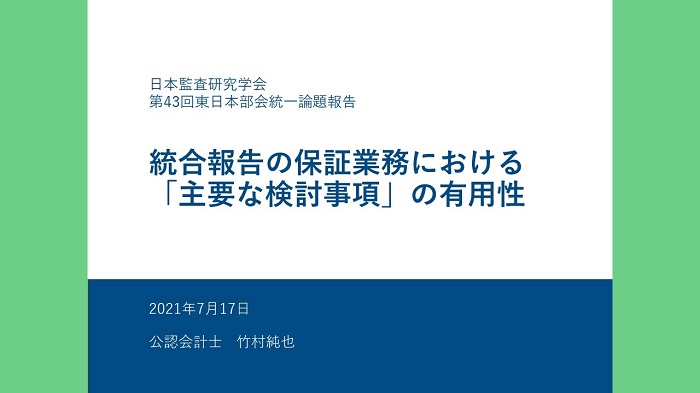

昨日の2021年7月17日は、日本監査研究学会の第43回東日本部会が開催されました。そのテーマは、「統合報告と『保証』の考え方」。先日のブログ記事「統合報告の保証にKAMを」でお知らせしたとおり、登壇する機会をいただきました。

統一論題の構成は、まず報告者がテーマに沿った内容を発表し、その次に部会の参加者からの質疑に応答していきながら討論していきます。発表については、事前に準備できる分、まだ安心感があります。

それに対して、討論については、当日にどんな質問が寄せられるのか、また、どんな内容で討論が進んでいくのかといった心配もあれば、まったく質問が寄せられない無関心の状態となる不安もあります。そこで迎えた当日の様子について、お話ししますね。

発表内容

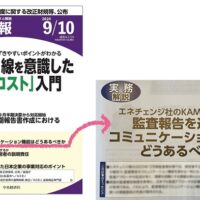

ボクが発表したのは、『統合報告の保証業務における「主要な検討事項」の有用性』。タイトルから想像できるとおり、財務諸表監査のKAM(監査上の主要な検討事項)を統合報告の保証業務にも適用してはどうか、と提案する内容です。

というのも、統合報告に対する保証業務は、さまざまな主体が実施し、また、保証業務のための規準も複数あるため、どのように保証業務が行われているかの実態に不透明さがあると指摘されるから。ならば、それを「見える化」するために、保証業務における主要な検討事項を情報提供してはどうか、と考えました。

そんな提案を発表する時間は、14時40分からの30分間の予定。若干、押してスタートした内容は、次のとおり。

- 本報告の目的

- ISAE3000の下での「主要な検討事項」

- 保証業務実務指針3000の下での「主要な検討事項」

- KAMの有用性に関する先行研究

- 統合報告の保証業務の現状調査

- 現状調査の結果(その1)全般事項

- 現状調査の結果(その2)業務に関する記載

- 現状調査の結果(その3)記載内容の詳細さ

- KAMの優良事例からそれを優良たらしめる要素の特定

- 透明化が図られているKAM事例(マテリアリティ)

- 透明化が図られているKAM事例(質問)

- 透明化が図られているKAM事例(分析的手続)

- 透明化が図られているKAM事例(閲覧)

- 透明化が図られているKAM事例(専門家の業務の利用)

- 考察

- 課題

- まとめ

- 参考文献

正直、発表時間が30分しかないため、少し詰め込みすぎた感は否めません。しかし、実態や実例をひとつでも多く紹介することで研究や実務に役立つことがあれば、と考えたため、やや早口ではありましたが、この内容を説明しました。終了予定の15時10分にほぼ終えることができました。

新型コロナウイルス感染症の対策として、オンラインでの開催となったため、参加者の反応がさっぱりつかめません。その反応を図るひとつの方法は、質問が寄せられるかどうか。統一論題討論が始まる16時20分まで、ドキドキで待っていました。

控室の様子

今回の東日本部会は、Zoomを使ったオンライン形式で開催されました。そのためか、参加者が3桁超え。年次大会ではないため、ここまでの参加者は初めてではないか、と控え室で話題になっていました。

ただ、参加者が多いからと言って、質問も多くなるとは限りません。なにせ、テーマがテーマ。確かに、日本監査研究部会における部会のため、財務諸表監査については知見の豊富な方々が集っています。しかし、統合報告となると研究している人は限られてきます。

ボクは以前、CSRの世界に首を突っ込んでいた時期がありました。その当時、日本公認会計士協会でCSR情報に関する開示を検討する委員会では責任者を務めていたり、また、保証を検討する委員会のメンバーでもあったりしたため、少しは地理感があります。もし、そういう経験がなければ、今現在も関心を向けることもなかった可能性があります。

控え室では、今回の部会の準備委員長を務められた専修大学の山﨑秀彦教授とお話しする機会がありました。ボクの発表内容を事前にご覧になられていたようで、統合報告にKAMを適用するアイデアについて、その潜在的な可能性で盛り上がったことは、この部会に登壇するにあたって大きな励みになりました。

統一論題討論

16時20分を過ぎた頃に、統一論題の討論が始まります。最初に、お二人のコメンテーターから、統一論題の報告に対するコメントが発表されました。

理論の立場からコメントをくださったのは、関東学院大学の越智信仁教授。統合報告に関する論文や書籍を発表されている専門家中の専門家。ボクの発表内容についても、丁寧に資料を読み込んだうえで、説明が拙い点を指摘していただきました。これも、統合報告に関する想いがあるからこそ。この場を借りて御礼申し上げます。

また、実務の立場からコメントをくださったのは、日本公認会計士協会の手塚正彦会長です。手塚会長からも、統合報告へのKAMの適用に可能性を見出されたようです。同業者であり、協会会長から、そうおっしゃっていただいたのは、嬉しかったですね。

なんでも、手塚会長は、統合報告のコンサルティングも手掛けていたようです。その世界に明るい方なんですね。コメントについても、4名の報告者の発表を直接聞いたうえで、討論までの間、控え室で、ご自身でとりまとめていらっしゃった様子が強く印象に残りました。

さらに、参加された方々からも、いくつか質問をいただきました。長文の質問もいただきました。こうして時間をかけて質問を寄せていただけることに、ただただ感謝です。直接お会いできる機会があるなら、ディスカッションしたいところです。

こうして、当初は終了予定の18時まで場が持つのかと心配していた討論が、あっという間に終了となりました。これも、討論の座長である日本大学の堀江正之教授から、場が盛り上がるように、気遣いをいただいたおかげ。各報告者に適切なタイミングで発言を促すことがなければ、ここまでスムーズな運びは実現していないハズ。

優しくなれた裏話

今回の部会は、専修大学の神田キャンパスから配信されました。しかも、2020年3月に新設された10号館(140年記念館)。そのため、開催にあたって、専修大学の先生や学生の皆さんによって、準備が進められました。

オンラインのため、想定していない事態もあったようです。細かな話では、カメラのUSBコードがType-Cのところ、それをつなぐPCは別のタイプだったとか。でも、そんなひとつひとつの確認があったため、こうして無事に閉会することができました。頭の下がる想いです。これからオンラインで受講するときには、優しく見守ることができます。

というワケで、KAMを中心とした財務報告の充実について、これからも説明を続けていきます。秋ごろに、2回、セミナーを行えそうです。おっと、まずは明々後日の7月21日に開催する「KAMの事例分析と実務対応のポイント」ですね。統合報告にも少し触れていきますよ。