内部統制といえば、その要素の一つに、「情報と伝達」がありますね。簡単にいえば、然るべき情報が適切に生成されるだけではなく、適時に伝達されることを指します。その中には、情報が不適切に加工されることなく伝達されているかも含まれます。

そんな「情報と伝達」を体現していると感じさせたのは、日本内部統制研究学会による機関誌「内部統制No.13」です。ここには、2020年11月21日に開催された第13回年次大会の様子が掲載されています。この再現度がすごい。大会での発言がカットされることなく収録されているのです。

例年とは異なる年次大会

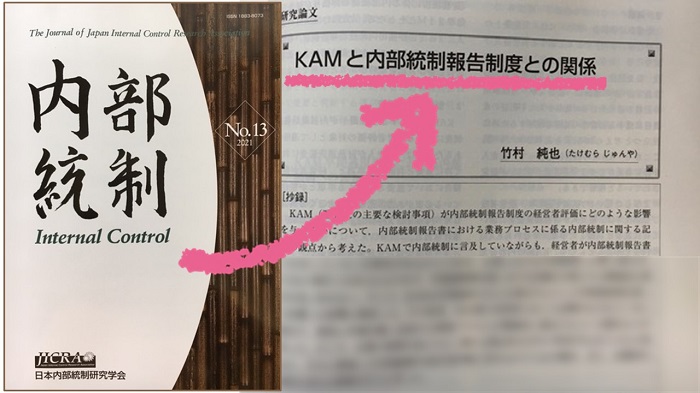

実は、この大会で、ボクは発表を行いました。大会開始のトップバッターとして、自由論題を報告しました。そのテーマは、「KAMと内部統制報告制度との関係」です。この内容は、研究論文として、機関誌「内部統制No.13」に掲載されています。でも、話は、そこではありません。

この大会は、新型コロナウイルス感染症の感染拡大が心配される中で、同研究学会として初めて配信によって開催されました。そんな関係もあって、プログラムも例年とは異なりました。特に、自由論題報告はひとつだけ。それが、ボクの発表でした。

例年は、自由論題報告が複数かつ同時並行的に行われます。参加者によって聞いている報告内容が異なるため、その後の特別講演や統一論題報告・討論で自由論題報告に言及されることがありません。しかし、今回はボクの発表が参加者の共通の話題になったためか、その後の大会の中で言及される機会がありました。

言及その1

ひとつは、金融庁企画市場局参事官である井上俊剛サンによる特別講演「内部統制の今後の検討の方向性」の中でのこと。次のように発言したことが、機関誌「内部統制No.13」にそっくりそのまま掲載されています。

ただ、企業の内部統制について外部監査人が果たす役割は非常に大きいと考えられ、午前中の竹村純也氏のご報告でもありましたが、強制適用後のKAMの項目についても今後、注視していきたいと考えています。

機関誌「内部統制No.13」P.12

プログラムの順番としては、ボクの自由論題の後に設定されていた特別講演とはいえ、時間が随分と空いています。

- 10:00~10:30 自由論題報告

- 12:45~13:45 特別PT中間報告

- 14:00~15:00 特別講演

このように4時間も経過していながらも、ボクの発表に言及していただいたのです。こうして覚えていてくださったことが有り難いこと。

言及その2

年次大会の最後のプログラムは、17時から18時までの「統一論題討論」です。この中で参加者からの質問にパネリストが回答していくコーナーがありました。

今回の統一論題は「内部統制報告制度導入後10年が経過した実務上の課題と展望」のため、KAMとは直接的には関係がありません。しかし、金融庁の方から、次のとおり、ボクの発表を踏まえてのKAMに関する質問がありました。

午前中の自由論題報告で、KAMが内部統制報告制度での経営者評価にどのような影響を与えるのかという観点でのお話を伺いました。KAMを通して内部統制報告書の記載の充実を求めていくという手法については提言に入っておりませんが、もしご見解があれば、教えていただければありがたいです。

機関誌「内部統制No.13」P.37

この質問の前提として、統一論題報告が、課題別研究部会からの「内部統制に関する提言」でした。それとは別に、ボクが内部統制報告制度に対する提言を午前中に行ったことから、こうした質問が寄せられました。きっと、「内部統制に関する提言」にボクの提言が含まれていないことに違和感を覚えたのではないでしょうか。

もしも、ボクの発表がそこまでのインパクトを持ったのであれば、これほど嬉しいことはありません。そんな質問についても、カットすることなく機関誌「内部統制No.13」には収録されているのです。

言及その3

さすが、日本内部統制研究学会の機関誌。内部統制の構成要素をしっかりと踏まえた紙面づくりが行われています。年次大会の当日、「あっ、ボクのことだ」とドキドキしただけで終わったつもりが、こうして機関誌でも再現されています。

そう思いながら最終ページの「編集後記」を読んでいると、また、ボクの発表への言及がありました。単なる紹介だけではなく、コメントも添えて。

さらに、同大会の自由論題報告を元にした竹村純也氏による研究論文も所収しています。KAMの導入が内部統制報告制度の経営者評価に及ぼす影響について論じられており、中身の濃い内容となっています。

機関誌「内部統制No.13」P.79

こう評価してくださったのは、年次大会の準備委員長を務めたEY新日本有限責任監査法人の成田智弘サンです。KAMの早期適用の達成という、公認会計士としての役割を果たされていることに尊敬の念を抱いている方から、このようにコメントしていただきました。恐縮しかありません。

というワケで、「情報と伝達」を体現している機関誌「内部統制No.13」は、同研究学会の会員への配付だけではなく、希望者には販売もしております。もし、ボクの発表「KAMと内部統制報告制度との関係」にご興味をお持ちの方は、事務局までご連絡ください。

そうそう、以前にボクが発表した「財務報告の後発事象に係る内部統制の課題と対応」が収録された「内部統制No.5」は、唯一、在庫切れとなっています。すると、今回の「内部統制No.13」も在庫切れになるかも、です。お早めに確保されることをオススメします。

▼日本内部統制研究学会ホームページの「内部統制No.13」の紹介サイト

http://www.jicra.org/contents/nt13.html