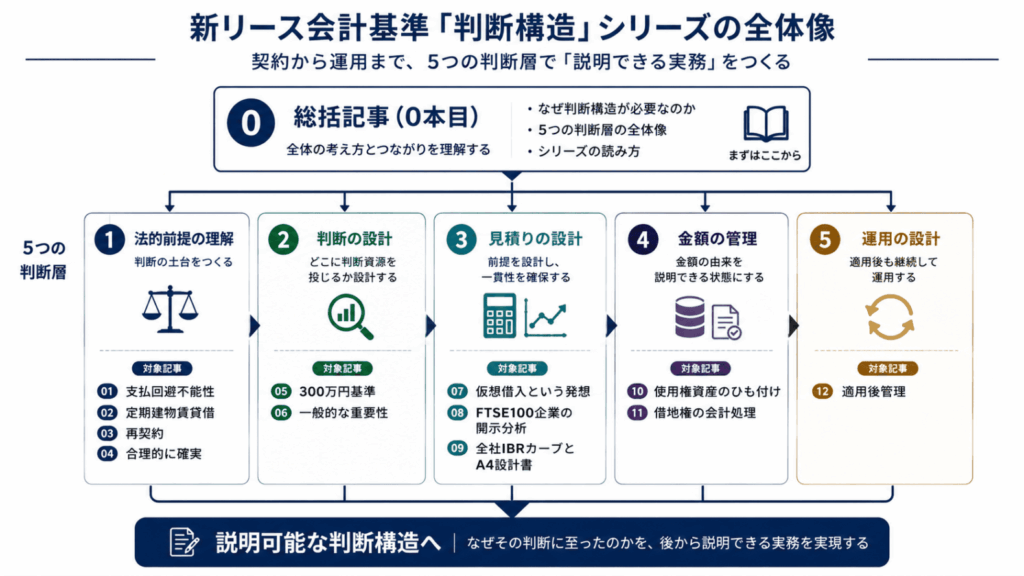

リース期間、割引率、使用権資産を、後から説明できる実務へ。

新リース会計基準への対応では、リース期間、割引率、使用権資産、適用後管理について、会社として説明できる判断が求められます。

本シリーズでは、不動産リース対応を、個別論点の解説ではなく、説明可能な判断構造として整理しています。

まずは総括記事で全体像を確認し、その後、関心のあるテーマから各記事をお読みください。

まず最初に読む記事

総括記事|新リース会計基準対応とは、説明可能な判断構造を構築すること

本シリーズ全体を貫く考え方を整理した記事です。

不動産リース対応がなぜ難しいのか。

リース期間、300万円基準、追加借入利子率、使用権資産、適用後管理が、どのように一つの判断構造としてつながるのか。

初めて読む方は、まずこちらからご覧ください。

▶ 総括記事を読む

シリーズ全体像

リース期間を、後から説明できる実務へ

リース期間の判断は、契約期間をそのまま読む作業ではありません。

支払回避不能性、借地借家法上の権利義務、定期建物賃貸借、再契約、合理的に確実という順序で整理します。

01|支払回避不能性

新リース会計基準が、なぜ使用権資産ではなくリース負債から始まるのかを整理します。

▶ 記事を読む

02|定期建物賃貸借

5年契約であっても、借手のリース期間が5年とは限らない理由を解説します。

▶ 記事を読む

03|再契約

定期建物賃貸借における再契約が、延長オプションとは異なる理由を整理します。

▶ 記事を読む

04|合理的に確実

延長オプションの「合理的に確実」を、法的前提、権利義務、経済的インセンティブから整理します。

▶ 記事を読む

判断の深度を、後から説明できる実務へ

すべての契約を同じ深さで検討することは現実的ではありません。

300万円基準の限界を確認したうえで、一般的な重要性に基づき、どの契約に判断資源を集中させるかを整理します。

05|300万円基準

300万円基準が、不動産賃貸借の絞り込み基準として十分に機能しない理由を解説します。

▶ 記事を読む

06|一般的な重要性

300万円基準を超える不動産賃貸借について、検討深度をどう設計するかを整理します。

▶ 記事を読む

割引率を、後から説明できる実務へ

追加借入利子率は、どこかにある金利を探す作業ではありません。

対象となるリースについて、会社として見積りの前提を設計する必要があります。

07|仮想借入という発想

追加借入利子率を、「探す金利」ではなく「仮想借入の金利」として整理します。

▶ 記事を読む

08|FTSE100企業の開示分析

海外企業の開示から、追加借入利子率をどのような前提で設計しているかを読み解きます。

▶ 記事を読む

09|全社IBRカーブとA4設計書

追加借入利子率を、全社IBRカーブとA4設計書で実務に落とし込む考え方を解説します。

▶ 記事を読む

使用権資産を、後から説明できる実務へ

使用権資産は、リース負債だけでは完成しません。

保証金、敷金、借地権、資産除去債務などとの対応関係を整理し、金額の由来を説明できる状態にする必要があります。

10|使用権資産のひも付け

保証金・敷金・借地権などを、使用権資産、金融資産、税務資料とどうひも付けるかを整理します。

▶ 記事を読む

11|借地権の会計処理

借地権を「権利名」ではなく、「対価の対応関係」から整理します。

▶ 記事を読む

適用後管理を、後から説明できる実務へ

新リース会計基準対応は、計上して終わりではありません。

契約条件、使用実態、支払条件の変化を捕捉し、見直し要否を判断する仕組みが必要です。

12|適用後管理

「使うもの」「使う期間」「支払う金額又は時期」という三つの問いから、適用後管理の仕組みを整理します。

▶ 記事を読む

読み方の目安

全体像を把握したい方は、まず総括記事をお読みください。

リース期間で悩んでいる方は、01から04へ。

重要性や絞り込みで悩んでいる方は、05から06へ。

割引率で悩んでいる方は、07から09へ。

使用権資産の管理で悩んでいる方は、10から11へ。

適用後管理を整えたい方は、12をご覧ください。

まずは総括記事から

本シリーズは、個別論点を並べた記事一覧ではありません。

不動産リース対応を、法的前提、判断設計、見積り設計、金額管理、運用設計の流れで整理するための実務体系です。

まずは総括記事からお読みください。

▶ 総括記事を読む