新リース会計基準「判断構造」シリーズ

第09回/全12回

▶ 「判断構造」シリーズの入口へ

新リース会計基準への対応で、経理部門が早い段階で立ち止まりやすい論点があります。それは、追加借入利子率です。

リースの識別やリース期間の判断には、契約書、請求書、支払実績、更新条項、中途解約条項など、検討の手掛かりとなる情報があります。

ところが、割引率は違います。契約書を読んでも、借手の追加借入利子率は書かれていません。請求書にも、支払実績にも、リース管理台帳にも、通常、そのまま使える利率は載っていません。そのため、実務ではしばしば次の問いから始まります。

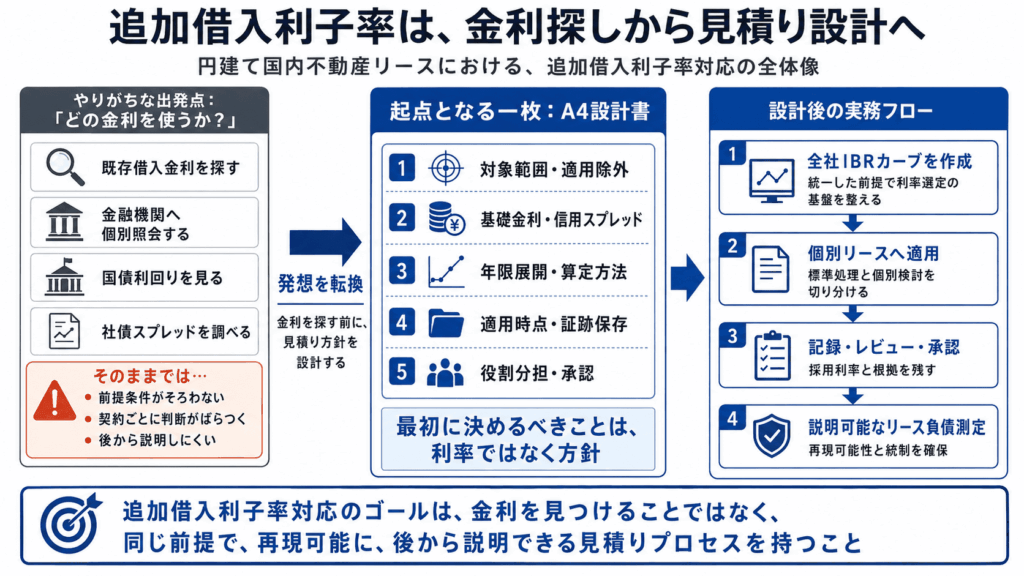

「どの金利を使えばよいのか。」

しかし、この問いの立て方のままでは、割引率対応は「金利探し」になりやすくなります。既存借入金利を探す。金融機関に照会する。国債利回りを見る。社債スプレッドを調べる。いずれも必要な作業になり得ますが、それだけでは会計上の追加借入利子率にはなりません。

前々稿では、追加借入利子率は既存借入金利を探してそのまま使うものではなく、対象となるリースについて合理的に見積るべき仮想借入の金利であることを整理しました。続く開示事例編では、海外企業の注記を手掛かりに、追加借入利子率を、期間、通貨、信用リスク、契約主体、開始日などの構成要素に分解して読む視点を確認しました。

本稿で扱うのは、その次の段階です。日本企業が、円建て国内不動産リースについて、追加借入利子率をどのように社内実務へ落とし込むか。結論からいえば、最初に作るべきものは、A4一枚の「追加借入利子率・設計書」です。

なお、本稿は、個別リースの現在価値計算モデルそのものを提示するものではありません。追加借入利子率の具体的な算定方法には、契約群、支払条件、重要性、利用可能な市場データ、システム対応状況に応じた複数の実務上の選択肢があります。本稿で扱うのは、それらの選択を会社としてどのように方針化し、後から説明できる形で残すかです。

最初に決めるべきことは、利率ではなく方針である

追加借入利子率対応で最初に必要なのは、会社としてどのような考え方で追加借入利子率を見積るのかを、短く、明確に、再現可能な形で記述することです。例えば、円建て国内不動産リースについては、設計書の冒頭に次のような方針を置くことが考えられます。

当社は、円建て国内不動産リースについて、貸手の計算利子率を知り得ない場合、借手の追加借入に適用されると合理的に見積られる利率を用いてリース負債を測定する。

追加借入利子率は、物件ごとに金融機関へ個別照会して決定するのではなく、会社として全社IBRカーブを設計し、個別リースの算定資料、リース管理台帳又は補助資料に、そのカーブから選択した利率と根拠を記録する。

具体的な算定方法は、対象契約群の性質、支払条件、金額的重要性及び実務負荷を踏まえ、設計書に定めた方法に従う。

この一文があるだけで、割引率対応は、「この物件の金利はいくらか」ではなく、「当社は、同種のリースについて、どのような枠組みで追加借入利子率を見積るのか」から始まります。これは会計上の見積り方針であり、同時に内部統制の設計です。

追加借入利子率は、リース負債の測定額に直接影響する入力値です。入力値である以上、誰が、いつ、どの前提で、どの資料に基づき、どのように選んだのかを、後から確認できなければなりません。設計書は、そのための土台です。

物件ごとの金利照会から始めると、実務は不安定になる

不動産リースの件数が限られている企業であれば、個別契約ごとに金融機関から参考情報を取得する方法も考えられます。しかし、店舗、営業所、倉庫、オフィスなどを多数賃借している企業では、物件ごとに金利照会を行う方法は、実務上の安定性を欠きやすくなります。

その理由は、照会によって前提条件がそろわないためです。照会先が異なれば、照会日も異なる。前提とする借入期間、担保条件、資金使途の説明、さらには契約主体の信用リスクの捉え方も、照会ごとに変わり得ます。

このように異なる前提で取得されたレートをそのまま並べると、同じ会社の円建て国内不動産リースであるにもかかわらず、基礎条件の異なる利率が混在することになります。その結果、利率の差がリースの経済実態を反映したものなのか、それとも単に照会条件の違いから生じたものなのかの判別が困難となる可能性があります。

もちろん、金融機関から取得した参考レート自体が不要になるわけではありません。むしろ、それは自社の信用スプレッドを把握するための有用な情報になり得ます。

ただし、その参考レートを会計上の見積りに用いるためには、前提条件を確認しなければなりません。どの期間を前提としたレートなのか。どの契約主体の信用リスクを反映しているのか。担保条件は付されているのか。リース開始日時点の市場環境と整合しているのか。さらに、対象リースの支払条件と対応しているのか。これらを確認しないままでは、そのレートを追加借入利子率として採用できるかどうかを判断することはできません。

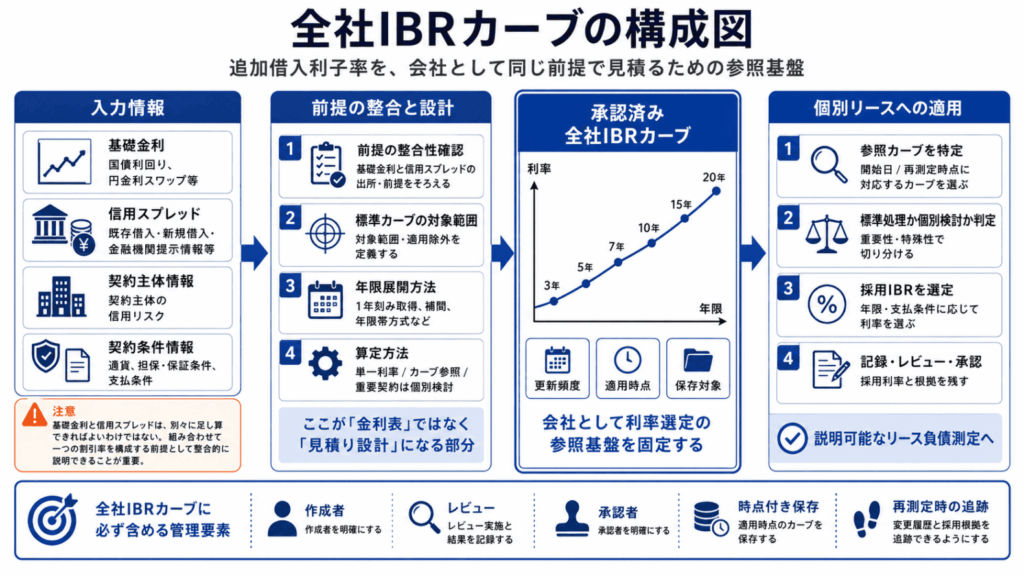

したがって、最初に必要なのは、会社として、追加借入利子率をどのように見積るのかという枠組みの設計です。その中心に置かれるのが、全社IBRカーブです。IBRとは、「借手の追加借入利子率(Incremental Borrowing Rate)」の略語です。

全社IBRカーブは、金利表ではなく、見積りの参照基盤である

全社IBRカーブとは、会社として追加借入利子率を選定するための参照基盤です。ここで重要なのは、これを単なる「金利表」と捉えないことです。全社IBRカーブは、会社が同じ前提に基づいて利率を選定するための、会計上の見積りインフラです。

不動産リースを多数保有する企業では、個別契約ごとに一から利率を検討していては、判断が散らばります。担当者によって参照する情報が変わり、契約ごとに前提が変わり、決算期ごとに運用が変わる。そのような状態では、追加借入利子率をどのように見積ったのかを、後から一貫して説明することが難しくなります。

そのため、会社として、あらかじめ利率選定の前提を定めておくことが適当です。どの契約群に標準カーブを適用するのか。どの市場金利を基礎金利とするのか。信用スプレッドをどの情報から把握するのか。基礎金利と信用スプレッドの前提をどのように整合させるのか。主要年限から各年限へどのように展開するのか。カーブをどの頻度で更新するのか。個別リースには、どの時点のカーブを適用するのか。さらに、誰が作成し、誰がレビューし、誰が承認するのか。どの資料を保存するのか。こうした事項を、個別判断に委ねず、会社として設計しておくのです。

全社IBRカーブをこのように設計しておけば、個別リース側の作業は、都度の金利探しではなくなります。会社が定めた前提に基づき、どのカーブを参照し、どの方法で利率を選定したのかを記録するプロセスに整理できます。これにより、多数の契約についても、判断のばらつきを抑えるとともに、見積りの再現可能性を確保しやすくなります。

ここで注意すべきなのは、全社IBRカーブが個別リースごとの「唯一の正解」を自動的に与えるわけではないという点です。追加借入利子率は、あくまで借手の追加借入に適用されると合理的に見積られる利率です。したがって、標準的な契約について単一の利率を用いるのか、支払時点ごとにカーブ上の利率を参照するのか、重要な契約を個別検討に回すのかは、会社の設計書で定めるべき見積り方針です。

追加借入利子率の実務で重要なのは、多数の契約に対して、同じ前提で、再現可能な形で、後から説明できる見積りプロセスを持つことです。全社IBRカーブは、そのための道具なのです。

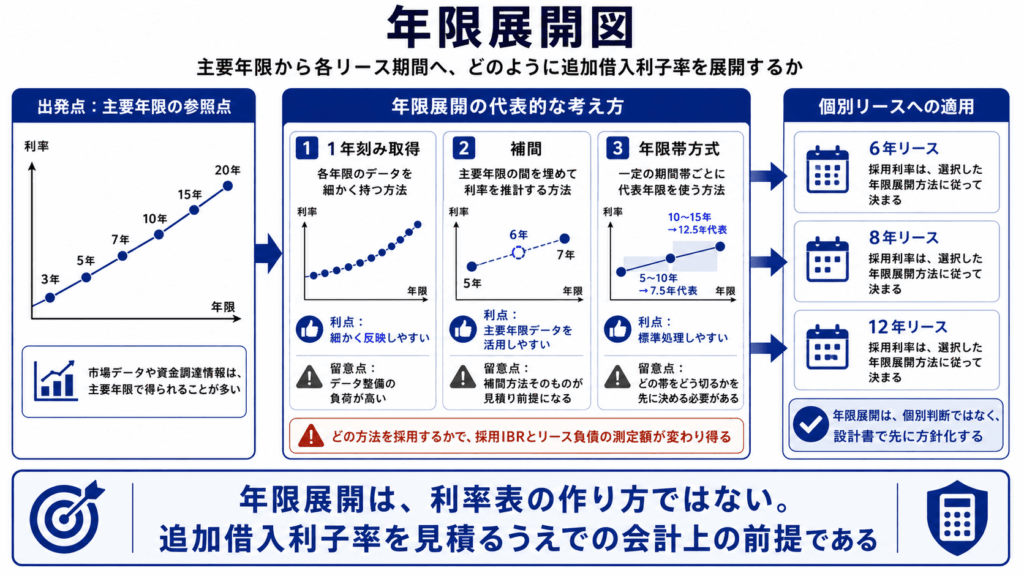

年限展開は、測定額に影響する見積り前提である

全社IBRカーブを作成する場合、主要年限のデータだけで実務を運用できるとは限りません。例えば、3年、5年、7年、10年、15年、20年といった主要年限の市場データや資金調達データを出発点にすることがあります。しかし、個別リースの支払プロファイルは、必ずしもこれらの主要年限に一致するわけではありません。

そこで問題になるのが、主要年限の間をどのように扱うかです。1年刻みの市場データを取得するのか。主要年限の間を補間するのか。一定の年限帯を設定したうえで、代表年限の利率を用いるのか。あるいは、重要性の高い契約についてのみ、より精緻な方法を用いるのか。どの方法を採用するかによって、適用される追加借入利子率が変わり、その結果としてリース負債の測定額も変わります。

また、年限展開方法は、現在価値計算の方法とも切り離せません。単一の追加借入利子率を用いるのか、支払時点ごとにカーブ上の利率を参照するのか、主要年限間をどのように補間するのかによって、測定額は変わります。したがって、年限展開は単なる利率表の作成方法ではなく、重要性、契約数、支払条件、システム対応状況、監査対応を踏まえて決めるべき見積り方針です。

単一の利率を用いる方法には、追加借入利子率を「同様の条件で借り入れる場合の利率」と捉える点で、実務上の分かりやすさがあります。一方で、支払時点ごとにカーブ上の利率を参照する方法には、期間構造をより細かく反映できる利点があります。ただし、その場合にも、補間方法やカーブの粒度によって別の見積りが入ります。いずれの方法も、会社として合理的に説明できる前提と証跡が必要です。

したがって、設計書では、年限展開方法そのものだけでなく、その方法を選択する理由も明確にしておく必要があります。対象となる契約群に照らして、その方法が合理的といえるのか。主要年限から外れる契約をどこまで標準カーブで処理するのか。重要な契約を個別検討に回す条件をどのように設定するのか。これらをあらかじめ定めておくことで、年限の違いによる判断のばらつきを抑えることができます。

年限展開方法は、追加借入利子率を見積るうえでの会計上の前提です。だからこそ、担当者ごとの判断に委ねるのではなく、会社として方針化することにより、承認された設計書に組み込んでおくことが重要です。

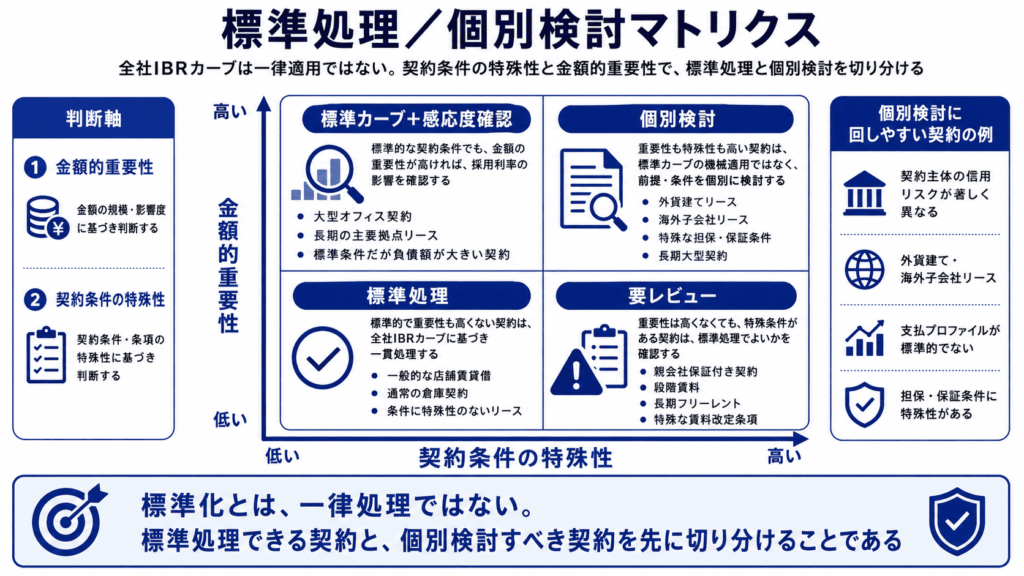

標準化とは、一律処理ではない

全社IBRカーブを作成するというと、すべてのリース契約に同じカーブを機械的に当てはめるように見えるかもしれません。しかし、それは全社IBRカーブの本来の目的ではありません。

標準化の目的は、すべての契約を一律に処理することではありません。標準的な契約については同じ前提で処理することに加えて、標準カーブでは説明しにくい契約を早期に見分けることも含まれます。つまり、全社IBRカーブは、標準処理と個別検討を切り分けるための基準線なのです。

例えば、契約主体の信用リスクがグループ内の他の会社と大きく異なる契約、親会社保証や特殊な担保条件が付されている契約、外貨建て又は海外子会社に関する契約については、標準カーブをそのまま適用できるかを検討する必要があります。また、リース期間が極端に長い契約、金額的重要性が高い大型契約、段階賃料、長期フリーレント、特殊な賃料改定条項などにより支払プロファイルが標準的でない契約も、同様に注意が必要です。

このような契約まで標準カーブで機械的に処理すると、かえって追加借入利子率の説明が難しくなります。表面的には同じカーブを適用していても、その契約の信用リスク、期間、通貨、担保条件、支払条件と対応していなければ、会計上の見積りとしての合理性を説明できないためです。

したがって、設計書には、標準カーブを適用する対象範囲だけでなく、適用除外又は個別検討に回す条件も明記しておく必要があります。例えば、次のような方針です。

円建て国内不動産リースのうち、契約主体、通貨、信用リスク、担保・保証条件、支払プロファイルに重要な特殊性がない契約については、全社IBRカーブを用いる。

外貨建てリース、海外子会社リース、信用リスクが著しく異なる契約主体、特殊な担保・保証条件を有する契約、重要性の高い長期大型契約については、標準カーブの適用対象外又は個別検討対象とする。

この線引きがあることで、全社IBRカーブは実務で機能します。標準化とは、判断をなくすことではありません。判断すべき契約と、標準処理できる契約を切り分けることです。

担保性・保全性は、根拠を持てるかで考える

追加借入利子率を考える際、担保性又は保全性をどう扱うかは悩ましい論点です。日本基準上、IFRS第16号のように「類似の担保条件」という文言が追加借入利子率の定義に明示されているわけではありません。ただし、追加借入利子率の経済的性質を踏まえれば、担保性又は保全性を考慮し得る場面はあります。

しかし、「不動産リースだから当然に利率を下げる」という処理は避けるべきです。調整するなら、観察可能な根拠が必要です。担保性又は保全性によって実際にどの程度の利率差が生じるのかを説明できなければ、調整は恣意的な見積りになりかねません。したがって、設計書では、次のように方針化しておくことが考えられます。

担保性又は保全性の調整は、観察可能な根拠がある場合に限り検討する。観察可能な根拠がない場合には、無担保ベースを出発点とする。

ここでいう無担保ベースは、担保性又は保全性による利率差を合理的に示す観察可能な根拠が乏しい場合に、恣意的な調整を避けるための出発点を意味します。ただし、無担保ベースは利率を高め、リース負債を小さく測定する方向に作用する可能性があるため、重要な契約では、担保性又は保全性による利率差を説明できる情報がないかを確認することが適当です。

設計書で特に決めておくべきこと

全社IBRカーブを設計する際に、特に注意すべきなのが、基礎金利と信用スプレッドの前提の整合性です。

例えば、国債利回りを基礎金利とするのであれば、信用スプレッドも国債利回りに対する上乗せとして把握する必要があります。一方、円金利スワップレートを基礎金利とするのであれば、信用スプレッドもその前提と整合する形で把握しなければなりません。

基礎金利と信用スプレッドは、別々に取得すればよい情報ではありません。組み合わせて一つの割引率を構成する前提です。出所の異なる情報を安易に足し合わせると、同じリスクを二重に反映してしまうことがあります。反対に、本来反映すべきリスクの一部を取り落とすこともあります。

問題は、足し算の形式が整っているかどうかではなく、その利率が対象リースについて会社が追加的に借り入れる場合の利率として、整合的に説明できるかどうかです。

もう一つ、設計書で明確にしておくべきなのが、算定方法の選択です。

標準的な契約について、単一の追加借入利子率を用いるのか。支払時点ごとにカーブ上の利率を参照するのか。金額的重要性が高い契約、長期契約、特殊な支払条件を有する契約について、どこから個別検討に回すのか。

これらは、算定担当者が後から個別に決めるべき事項ではありません。いずれの方法にも見積り上の割り切りがあるからです。単一の利率を用いる方法には、追加借入利子率を「同様の条件で借り入れる場合の利率」と捉える点で実務上の分かりやすさがあります。一方で、支払時点ごとにカーブ上の利率を参照する方法には、期間構造をより細かく反映できる利点があります。ただし、その場合にも、補間方法やカーブの粒度によって別の見積りが入ります。

したがって、重要なのは、どちらか一方を機械的に正解とすることではありません。対象契約群、重要性、支払条件、システム対応状況、監査対応を踏まえて、会社として合理的に説明できる方法を設計書で定めることです。

また、重要な契約又は契約群については、採用利率の前提が変わった場合に、リース負債がどの程度動くかを確認できるようにしておくことも考えられます。これは、金額的重要性が高い契約や、期間が長い契約、判断要素が多い契約について、利率の選定が測定額に与える影響を把握できるよう、感応度の確認方針を設計書に含めておくということです。

全社IBRカーブは、個別物件ごとの唯一の答えを示すものではありません。会社として同じ前提で利率を選び、必要に応じて重要な契約を個別に検討するための、会計上の見積りインフラです。

個別リースへの適用では、証跡の要求水準を決めておく

個別リースへの適用とは、全社IBRカーブを参照し、当該リースに適用する追加借入利子率を選定することです。

ここで必要なのは、すべての物件について独立した金利検討資料を作成することではありません。重要なのは、後から利率選定の過程を確認できる状態にしておくことです。どの全社IBRカーブを参照したのか。そのカーブは、どの時点の市場環境と信用スプレッドに基づくものなのか。そのリース開始日に対して、なぜそのカーブを適用したのか。当該契約は標準カーブの対象なのか、それとも個別検討の対象なのか。会社が設計書で定めた算定方法に従っているのか。誰が確認し、誰が承認したのか。根拠資料はどこに保存されているのか。これらを後から追跡できるようにすることが、ここで定めるべき統制要件です。

したがって、まず証跡の要求水準を定めていきます。どこまでを標準的に記録するのか。どのような契約から個別検討資料を求めるのか。どの資料を承認対象とするのか。システムに入力できない説明情報を、どの補助資料に残すのか。こうした方針をあらかじめ決めておくことで、多数のリース契約についても、利率選定の過程を一貫して説明しやすくなります。

追加借入利子率対応の実務品質は、見積りの前提と選択過程を、後から説明できる形で残しているかどうかによって決まります。全社IBRカーブを個別リースに適用する場面では、この証跡設計が、会計上の見積りを支える実務上の要になります。

設計書は、経理だけで完結させない

追加借入利子率は会計上の見積りですが、その材料は経理部門だけで完結しません。基礎金利は市場データに依存します。信用スプレッドは資金調達情報に依存します。契約主体の信用リスクは、財務部門やグループ管理部門の情報と接続します。物件ごとの支払条件は、総務、店舗開発、不動産管理、事業部門から入手する必要があります。

したがって、設計書には、誰が何を担うのかを明確にしておくべきです。この役割分担を曖昧にしたまま進めると、割引率対応は経理部門の孤立した計算作業になります。例えば、次のようなものが考えられます。

| 役割 | 主な担当 |

| 財務部門 | 資金調達情報、既存借入条件、金融機関提示情報、信用スプレッドの基礎情報を提供する |

| 経理部門 | 会計上の見積り方針として全社IBRカーブを作成するとともに、リース負債測定への適用を管理する |

| 契約管理部門 | リース契約、支払条件、変更契約、解約・更新情報を提供する |

| 事業部門 | 物件利用実態、継続利用見込み、特殊な契約条件を提供する |

| 決算責任者 | 設計書、全社IBRカーブ、重要な個別判断を承認する |

追加借入利子率は、本来、会社の資金調達条件、契約条件、支払キャッシュフロー、会計基準上の測定要求を接続する論点です。経理だけで閉じるほど単純ではありません。設計書は、社内の情報を会計上の見積りへ変換するための接続装置です。

まず、この一枚を埋める

追加借入利子率への対応でまず開くべきなのは、設計書です。会社として、どの前提で、どのカーブを作り、どの時点のカーブを適用し、どのように個別リースへ適用し、どの資料に根拠を残すのかを決めていきます。その第一歩は、次の一枚を自社の前提で埋めることです。

【A4一枚で作る追加借入利子率・設計書】

| 項目 | 自社で決めること |

| 対象範囲 | 円建て国内不動産リースのうち、どの契約群に適用するか |

| 適用除外 | 外貨建てリース、海外子会社リース、信用リスクが著しく異なる契約主体、特殊な担保・保証条件を有する契約、重要性の高い長期大型契約をどう扱うか |

| 基本方針 | 物件ごとに金利を探すのではなく、全社IBRカーブから利率を選ぶか |

| 基礎金利 | 円建て国債利回り、円金利スワップレート等のいずれを出発点とするか |

| 信用スプレッド | 既存借入、新規借入、社債、金融機関提示情報等のどれを用いるか |

| 前提の整合性 | 基礎金利と信用スプレッドの前提が整合しているか |

| 年限展開方法 | 1年刻み取得、補間、年限帯方式、個別検討など、主要年限から各年限に展開する方法をどう定めるか |

| 算定方法の選択 | 契約群ごとに、単一の追加借入利子率を用いるのか、支払時点ごとにカーブ上の利率を参照するのか、重要契約を個別検討に回すのかをどう定めるか |

| 精緻化水準 | 標準的な契約には簡便な方法を用い、金額的重要性が高い契約、長期契約、特殊な支払条件を有する契約については、感応度又は個別検討を行うか |

| 適用時点 | 当初測定と再測定を区別したうえで、個別リースにどの時点の全社IBRカーブを適用するか |

| カーブ保存 | 承認済みカーブ、市場データ、信用スプレッド、調整項目、計算ファイルを時点付きで保存するか |

| 調整項目 | 契約主体、担保性・保全性、特殊条件について調整するか |

| 感応度方針 | 重要な契約又は契約群について、割引率の変動が測定額に与える影響を確認するか |

| 記録方法 | 算定資料、リース管理台帳、システム、補助資料のどこに根拠を残すか |

| 再測定時対応 | 基準上の判定後、参照カーブ、採用IBR、判断根拠をどう記録するか |

| 役割分担 | 財務、経理、契約管理、事業部門、決算責任者がそれぞれ何を担うか |

この表は、単なるチェックリストではありません。埋められない欄があるなら、そこが導入前に決めるべき論点です。何かを決められないままリース負債の計算に入ると、割引率の判断は後追いになります。そして、後追いになった判断は、契約ごと、担当者ごと、決算期ごとにばらつきやすくなります。

特に、算定方法の選択は、後で担当者が個別に決めるべき事項ではありません。標準的な契約にはどの方法を用いるのか。重要な契約にはどの程度の精緻化を求めるのか。単一の利率を用いる場合、その方法が対象契約群に照らして合理的といえるのか。カーブ上の利率を支払時点ごとに参照する場合、補間方法やカーブの粒度をどのように記録するのか。これらは、いずれも設計書で先に決めておくべき事項です。

反対に、この一枚を埋めることができるのであれば、追加借入利子率への対応は、会社として、追加借入利子率をどのように見積り、どのように適用し、どのように証跡を残すのかを定めた、会計上の見積りプロセスになります。

次に経理部門が開くべきファイルは、金利表ではありません。設計書です。まず一行目に、自社は物件ごとに金利を探すのか、それとも全社IBRカーブから利率を選ぶのかを書き込む。そこに答えを書けた瞬間、追加借入利子率対応は、金利探しから、説明可能な見積りの設計へと変わります。

◆ NOVEL CONNECTION

「この割引率一つで、負債の計上額も財務比率も変わってくる。だからこそ、慎重な判断が求められるんです」

『リースの数だけ駆け抜けて』第14話「最後の準備」で、霧坂美咲は追加借入利子率を「借手の追加借入に適用されると合理的に見積られる利率」と説明する。誠人の「それを監査するのに専門家が必要なの?」という素朴な問いこそ、この論点の本質を突いている。契約書にも請求書にも載っていない、たった一つの数字が負債の測定額を左右する。だからこそ、誰が、どの前提で、どう選んだのかを説明できなければならない。

本稿の設計書は、この問いに会社として答えるための道具である。「どの金利を使えばよいのか」と金利を探し続けても、属人的なモデルは安定しない。必要なのは、全社IBRカーブを設計し、A4一枚に方針と根拠を残すこと。金利探しから説明可能な見積りの設計へ。それは、一人の作成者の頭の中にあった判断を、組織が引き継げる形に変える作業に他ならない。