新リース会計基準「判断構造」シリーズ

第07回/全12回

▶ 「判断構造」シリーズの入口へ

割引率は、探しても見つかるとは限りません。

ASBJによる新リース会計基準(企業会計基準第34号「リースに関する会計基準」および企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)への借手の対応では、まず契約にリースが含まれるかを識別し、次に借手のリース期間を判断します。そのうえで、リース負債を測定します。

リースの識別や借手のリース期間の判断にも難しさはあります。特に不動産賃貸借では、契約上の期間、更新の可能性、中途解約条項などを踏まえた判断が求められます。もっとも、契約書、請求書、支払実績などを確認すれば、少なくとも何を検討すべきかは比較的想定しやすいといえます。

これに対して、リース負債を測定する段階では、実務担当者は別の性質の問題に直面します。それが、割引率をどう設定するかという問題です。

リース負債は、将来支払う借手のリース料を現在価値に割り引いて測定します。そのため、割引率が必要になります。特に不動産賃貸借では、リース期間が長期にわたることも少なくありません。更新の可能性を含めてリース期間を判断した結果、10年、15年、20年といった長期の割引率が必要になることもあります。

このとき、実務担当者は自然にこう考えます。

「この年数に対応する割引率は、どこから入手すればよいのか」

この問いは当然です。しかし、この問いの立て方のままでは、新リース会計基準における割引率対応の本質を見誤るおそれがあります。リース負債の割引率は、どこかに完成品として置かれている数値とは限らないからです。

特に、貸手の計算利子率を知り得ない場合に用いる利率は、外部データベースや社内の借入一覧からそのまま拾ってくる数値ではありません。対象となるリースについて、自社が合理的に見積るべき利率です。

本稿の目的は、実務担当者が「割引率を探す」という発想から離れ、「割引率を見積る」という発想に切り替えるための土台を整理することにあります。

基準上の出発点――まず確認すべきは貸手の計算利子率である

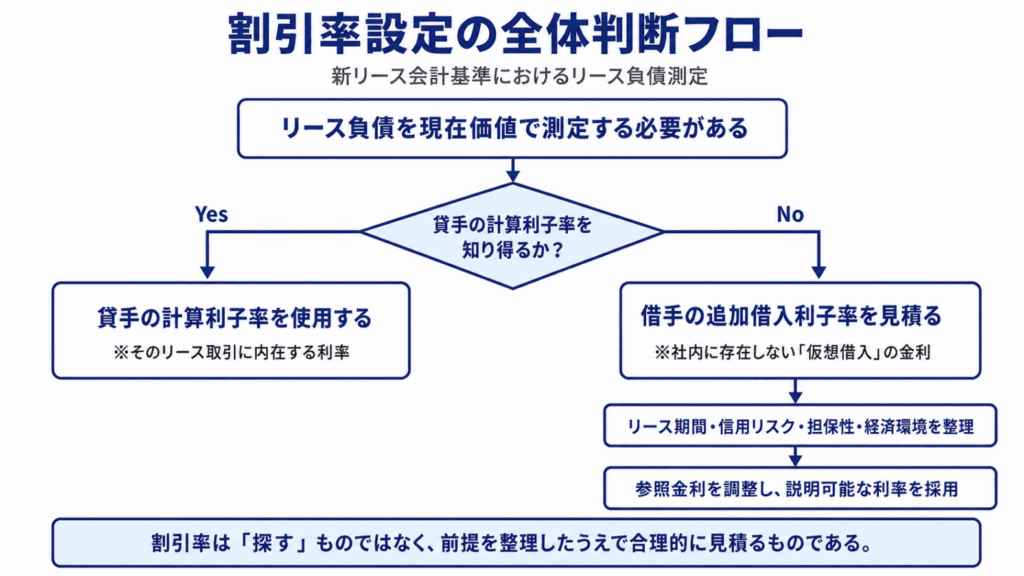

新リース会計基準において、借手がリース負債を現在価値で測定する場合、割引率には順序があります。

まず、貸手の計算利子率を知り得る場合には、当該利率を用います。次に、貸手の計算利子率を知り得ない場合には、借手の追加借入に適用されると合理的に見積られる利率(以下、「追加借入利子率」という)を用います。

この順序だけを見ると、「基準にそう書いてあるから、まず貸手の計算利子率を使う」と機械的に理解しがちです。しかし、それでは割引率の意味が見えません。

なぜ、まず貸手の計算利子率なのか。この問いを避けたまま追加借入利子率の話に進むと、実務は単なる金利探しになりやすくなります。そこで、まず貸手の計算利子率の意味を確認する必要があります。

貸手の計算利子率とは何か――リース料と見積残存価額による投資回収

貸手の計算利子率を理解するには、まず貸手の投資回収構造を確認する必要があります。

貸手は、原資産を取得または保有したうえで、それを借手に使用させます。このとき貸手は、原資産への投資を主に二つの方法で回収します。ひとつは、リース期間中に借手から受け取るリース料です。もうひとつは、リース期間終了時に原資産に残ると見込まれる価値、すなわち残存価額です。

つまり、貸手は必ずしもリース料だけで投資を回収するわけではありません。リース期間終了時にも原資産に価値が残ると見込まれる場合には、その残存価額も投資回収の一部として考えます。この点は、カー・リースを想起すると理解しやすくなります。リース期間終了後の車両に中古車としての価値が残る場合、その価値も貸手にとっては投資回収の一部になります。

ただし、貸手の計算利子率を算定する際には、リース期間終了時に見積られる残存価額の全額を用いるわけではありません。用いるのは、残存価額のうち残価保証額を除いた部分です。以下では、これを見積残存価額といいます。

そして、リース料も見積残存価額も、いずれも将来のキャッシュフローです。そのため、リース開始日時点の価値として評価するには、時間価値を考慮して現在価値に割り引く必要があります。

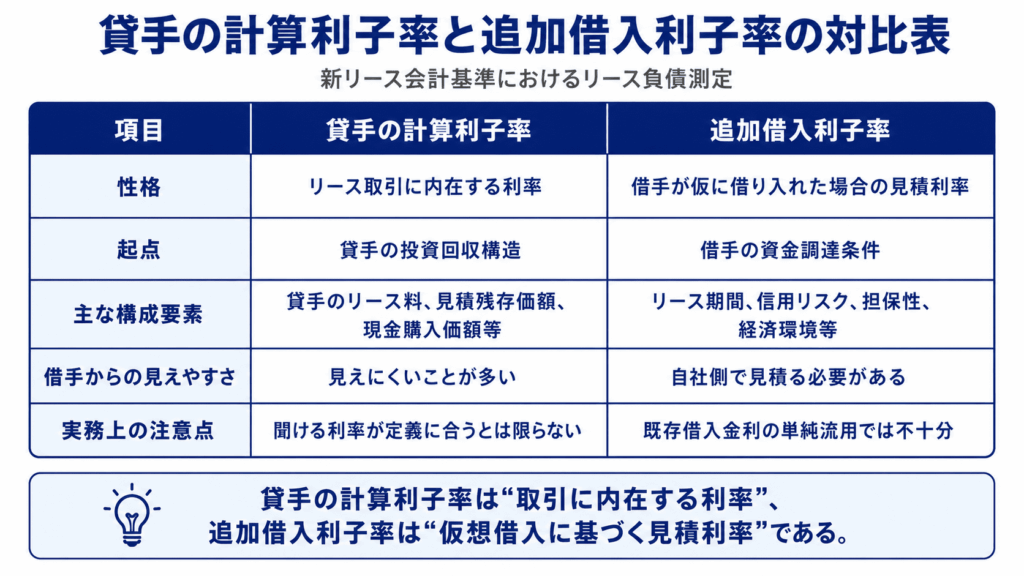

貸手の計算利子率とは、このリース料の現在価値と見積残存価額の現在価値との合計額が、原資産の現金購入価額または借手に対する現金販売価額と一致するように算定される利率です。言い換えれば、貸手の計算利子率は、貸手がリース料と見積残存価額を通じて原資産への投資を回収する構造を、現在価値計算として表した利率です。

この点を踏まえると、貸手の計算利子率がリース負債の割引率としてまず候補になる理由も明確になります。貸手の計算利子率は、借手の一般的な借入利率ではありません。そのリース取引において、貸手がどのように投資を回収するかを反映した、取引そのものに内在する利率です。

そのため、借手が貸手の計算利子率を知り得る場合には、それがリース負債の割引率として最も直接的な利率になります。

この点に関連して、ASBJ適用指針とIFRS第16号の用語は混同しないよう注意が必要です。ASBJ適用指針における「貸手の計算利子率」と、IFRS第16号における「リースの計算利子率」は、似た機能を持つ概念です。しかし、定義に用いられる構成要素は同一ではありません。

ASBJ基準に関する説明では、「貸手のリース料」「見積残存価額」「当該原資産の現金購入価額又は借手に対する現金販売価額」という用語を用います。これに対して、IFRS第16号に関する説明では、「リース料」「無保証残存価値」「原資産の公正価値」「貸手の当初直接コスト」という用語を用います。本稿では、ASBJ基準の実務対応を主軸とし、IFRS第16号の説明は問題構造を理解するための補助線として扱います。

なぜ貸手の計算利子率は借手から見えにくいのか

問題は、貸手の計算利子率を、借手が容易に知り得るとは限らないことです。

借手は、自ら支払う借手のリース料を把握しています。契約書や請求書を確認すれば、支払額や支払時期も確認できます。しかし、貸手の計算利子率を知り得るかどうかを検討するには、それだけでは足りません。

貸手が見積もる見積残存価額、当該原資産の現金購入価額又は借手に対する現金販売価額などが必要になります。さらに、貸手の投資採算や価格形成に影響する前提が存在する場合もあります。これらは、通常、借手からは見えにくい内容です。

特に不動産賃貸借では、この困難が一層大きくなります。賃料には、資金コストだけでなく、立地、需給、管理コスト、将来の資産価値、貸手の投資回収方針などが複合的に反映されます。借手が、支払賃料だけを手掛かりに、貸手の計算利子率を逆算することは容易ではありません。

このため、貸手の計算利子率は、理論上はリース取引そのものに内在する利率として優先される一方で、実務上は借手から見えにくい利率になりやすいのです。

IFRS第16号の補助線――同じ問題構造をどう読むか

この点を理解するうえで、IFRS第16号の「結論の根拠」は参考になります。もっとも、これはASBJ基準をIFRS第16号によって直接解釈するという意味ではありません。以下では、IFRS第16号の説明として、IFRSの用語である「リースの計算利子率」「無保証残存価値」「原資産の公正価値」「貸手の当初直接コスト」を用います。

それでも、両者には共通する問題構造があります。すなわち、借手がリース負債を現在価値で測定する際には、まず貸手側の利率を用いることが検討されます。しかし、借手がその利率を知り得ない場合には、借手側の追加借入に係る利率を用いることになります。IFRS第16号BC160項およびBC161項は、この構造を理解するための補助線になります。

IFRS第16号BC160項では、リースに用いる割引率について、リース契約がどのように価格付けされているかを反映することが出発点とされています。ここでいう価格付けとは、貸手がリース料と無保証残存価値を通じて、原資産の公正価値と貸手の当初直接コストをどのように回収するかという設計を意味します。そのため、リースの計算利子率を容易に算定できる場合には、その利率を用いるという考え方になります。

これに対して、IFRS第16号BC161項では、多くのリースについて、借手がリースの計算利子率を算定することは困難である可能性が高いと説明されています。特に、リース終了時に原資産に重要な残存価値があるリースでは、その困難が生じやすいとされています。リースの計算利子率は、貸手による原資産の残存価値の見積り、税金、貸手の当初直接コストなど、貸手のみが把握する要素に影響されるためです。

このIFRS第16号の説明を、そのまま日本基準の文言解釈に持ち込むことはできません。しかし、貸手側の利率がリース取引の経済的構造を反映する一方で、借手にはその利率を知り得ない場面が多いという問題意識は、日本基準の実務対応にも通じます。

ASBJ適用指針における貸手の計算利子率も、貸手のリース料と見積残存価額を現在価値に割り引くための利率として、リース取引に内在する利率に近い性格を持ちます。そのため、借手がその利率を知り得る場合には、リース負債の割引率としてまず候補になります。反対に、借手がその利率を容易に知り得ない場合には、実務上の焦点は、借手の追加借入に適用されると合理的に見積られる利率へと移ります。

例外はどこにあるのか――貸手の計算利子率を知り得る場合

もっとも、貸手の計算利子率を知り得る場合がまったくないわけではありません。

たとえば、企業グループ内のリース取引や、貸手と借手の関係が緊密な取引では、原資産の現金購入価額または借手に対する現金販売価額、見積残存価額、リース料の設定根拠などを確認できる場合があります。このような場合には、借手が貸手の計算利子率を知り得ることも考えられます。

ただし、ここで重要なのは、提示された利率の名称ではなく、その利率の中身です。貸手から利率を提示されたとしても、それが貸手の計算利子率の定義に照らして算定されたものかを確認する必要があります。すなわち、貸手のリース料と見積残存価額を現在価値に割り引いた合計額が、原資産の現金購入価額または借手に対する現金販売価額と整合する利率であることが説明できなければなりません。

したがって、貸手から定義に沿って算定された貸手の計算利子率が提示されるのであれば、その利率を用いることが考えられます。他方で、便宜的に設定された社内利率やグループ内利率が提示されただけでは、それを直ちに貸手の計算利子率と扱うことはできません。

この例外を踏まえても、一般的な第三者間取引、特に不動産賃貸借では、借手が貸手の計算利子率を容易に知り得ない場面が少なくありません。その場合、実務上の検討は、借手の追加借入に適用されると合理的に見積られる利率へと移ります。

追加借入利子率とは何か――実際の借入金利ではない

貸手の計算利子率を知り得ない場合、実務上の検討は、借手の追加借入に適用されると合理的に見積られる利率へと移ります。

借入金利一覧には、そのまま載っていない

この段階で、実務担当者がまず考えがちなのは、次の問いです。

「追加借入利子率は、どこを探せば見つかるのか」

この問い自体は自然です。しかし、追加借入利子率は、社内の借入金利一覧にそのまま存在する利率ではありません。過去に銀行から提示された借入利率そのものでもなければ、現在の借入金利をそのまま転用すれば足りるものでもありません。

もちろん、既存借入の利率、金融機関からの提示条件、国債利回り、社債利回り、格付別スプレッドなどは、見積りの材料になり得ます。しかし、それらを対象となるリースの条件に照らさず、機械的に転用することは適切ではありません。既存の金利データは、そのまま採用する数値ではなく、対象となるリースに即して調整するための出発点にすぎないのです。

追加借入利子率は「仮想借入」の金利である

では、追加借入利子率として何を見積るのでしょうか。

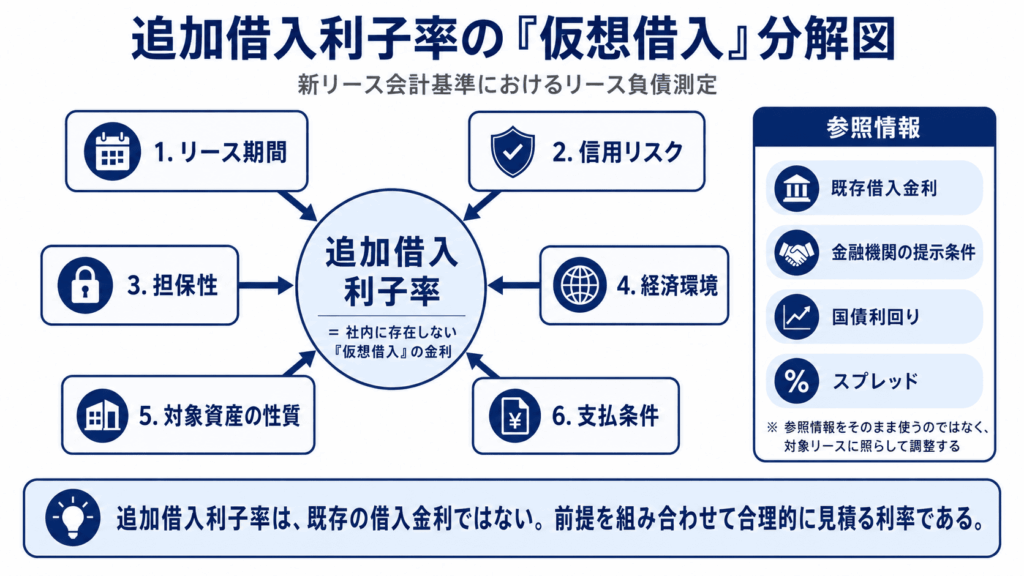

追加借入利子率とは、対象となるリースについて、借手がリース期間に対応する期間の借入れを行うと仮定した場合に、借手に適用されると合理的に見積られる利率です。

いわば、「社内に存在しない仮想借入の金利」です。

したがって、追加借入利子率は、実際に会社が過去に支払った金利ではありません。現に締結済みの借入契約に記載された利率そのものでもありません。対象となるリースを前提に、借入期間、借手の信用リスク、対象資産の性質、経済環境などを踏まえて合理的に見積る利率です。

「探す利率」ではなく「見積る利率」である

このため、追加借入利子率は「探す利率」ではありません。「見積る利率」です。

ここを取り違えると、割引率対応は迷走します。金利データを集めても、それが何を仮定した利率なのかが不明確であれば、リース負債の測定に用いる根拠としては弱くなるからです。

重要なのは、最初に「どの利率を使うか」を決めることではありません。まず、「何を仮定した利率なのか」を明確にすることです。

実務で問うべきこと――利率の所在ではなく判断の筋道である

ここまで確認したとおり、追加借入利子率は、どこかから探してくる利率ではなく、対象となるリースについて合理的に見積る利率です。

では、その見積りは、実務上どのような状態になっていればよいのでしょうか。

ここで重要になるのが、説明可能性です。採用した利率について、なぜそれが対象となるリースの追加借入利子率として合理的なのかを説明できる状態にしておく必要があります。

説明可能性とは何か

ここでいう説明可能性とは、経営者、監査人、将来の担当者が、事後的に判断過程を追跡できる状態をいいます。

これは、単に文章として説明できるという意味ではありません。どのリースを対象に、どの仮定を置き、どの情報を参照し、どのように利率を採用したのかを、後から検証できる状態を意味します。

具体的には、対象としたリース契約、判断したリース期間、参照した金利情報、自社の信用リスクや担保性に関する考慮、採用した利率の根拠を文書化します。これらが整理されていれば、担当者が変わっても、なぜその割引率を採用したのかを検証できます。

検討の順序をどう置くか

検討の出発点は、金利データの収集ではありません。まず、対象となるリースを特定します。次に、借手のリース期間を整理します。そのうえで、対象資産の性質、支払条件、自社の信用リスク、担保性、経済環境を確認します。最後に、既存借入の利率や市場金利などの参照情報を、どのように用いるかを検討します。

ここで重要なのは、精密な金融モデルを構築することではありません。採用した割引率について、なぜその利率が対象となるリースの追加借入利子率として合理的なのかを、事後的に検証可能な形で説明できる状態にすることです。

割引率は、単なる計算上の入力値ではありません。リース負債の測定額を左右する、会計上の見積りです。見積りである以上、重要なのは、唯一の正解を探すことではありません。自社の判断を、検証可能な形で組み立てることです。

次に見るべきは、利率の水準ではなく設計思想である

貸手の計算利子率を知り得ない場合、実務は追加借入利子率の見積りに移ります。

しかし、ここで直ちに「何%を使うか」に進むと、議論は再び金利探しに戻ってしまいます。追加借入利子率は、既存借入金利や市場金利をそのまま転用するものではありません。対象となるリースについて、どのような仮想借入を置くかによって組み立てられる利率です。

したがって、次に問うべきなのは、利率の水準そのものではありません。

どの期間を前提にするのか。どの通貨、どの国又は経済環境を参照するのか。借手又は契約主体の信用リスクをどう反映するのか。担保性や対象資産の性質をどう考えるのか。契約開始後にリース期間の見直しや契約変更が生じた場合、当初の割引率を維持するのか、改訂割引率を用いるのか。

これらの問いに答えられて初めて、追加借入利子率は、単なる金利データではなく、会計上の見積りとして説明可能なものになります。

この点を考えるうえで参考になるのが、IFRS第16号を適用する海外企業の財務諸表注記です。もちろん、海外企業の割引率を日本企業がそのまま用いることはできません。通貨、国、信用リスク、契約主体、リース期間、原資産の性質が異なるからです。

それでも、開示から学べることがあります。見るべきは「何%を使ったか」ではなく、企業が追加借入利子率をどのような前提に分解し、どのような判断過程として説明しているかです。

次稿では、IFRS第16号を適用するFTSE100企業の開示事例を取り上げます。5社の注記を手掛かりに、追加借入利子率がどのように設計されているのかを読み解きます。

割引率は、探して終わるものではありません。前提を設計し、その判断過程を説明可能な形にすることで、初めてリース負債測定に用いる会計上の見積りとして機能するのです。

◆ NOVEL CONNECTION

「割引率を探す前に、まず前提を組み立てる。」

会計系ビジネス青春小説『リースの数だけ駆け抜けて』第6話「モデルの構築」では、夜島誠人が調布の社宅について、月額家賃と契約期間からリース料総額を計算し、あとは割り引けばリース負債が決まると考えます。支払額、期間、割引計算へとまっすぐ進む誠人の発想は、実務担当者が陥りやすい「数字がそろえば測定できる」という感覚を象徴しています。

これに対し、美咲は電卓を叩く前に、判断の順序を組み直します。まず借手のリース期間を決め、短期リースに該当するかを判定し、その後に必要な場合だけリース料を集計する。つまり、彼女が作っているのは単なる計算シートではなく、前提を誤らないための判断モデルです。本稿で述べた割引率の問題も、これと同じです。貸手の計算利子率を知り得ない場合、追加借入利子率はどこかから拾う数値ではありません。対象となるリースについて、どのような仮想借入を置くかという前提から設計するものです。