こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

昨日の2021年2月24日に、JICPAから「EDINETで提出される監査報告書のXBRLタグ付け範囲の拡大に関する留意事項」がリリースされました。

不勉強でしたが、2020年11月に金融庁から公表された2021年版EDINETタクソノミにおいて、KAM(監査上の主要な検討事項)がXBRLのタグ付けの対象になったとのこと。2021年3月期以降からKAMが強制適用となるための対応のようです。

これが、KAMの実務に影響を与えるとしたら。そんな心配についてシェアしますね。

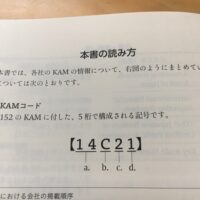

KAMにXBRLのタグ付け

基本的には、「見出し」「開示への参照」「内容及び理由」「監査上の対応」の4つのタグが用いられるとのこと。

上下の縦方向に記載するときには、該当する箇所にタグ付けするのに対して、左右に対比する表形式で記載するときには、上部に2つ、左と右で1つずつとなります。

このように、記載をブロックのように捉えるため、KAMの記載内容に応じて検索しやすくなるかもしれません。ボクはまだXBRLを活用したことはありませんが、企業のKAM対応のスペシャリストとしては、ちょっと試したくなってきますね。

個別のKAMの省略規定

ただ、1点、気になったのは、個別財務諸表の監査報告書におけるKAMの省略規定の取扱い。これは、監査基準委員会報告書701の第12項ただき書きのこと。

連結財務諸表と個別財務諸表とを監査している場合に、原則としては、連結財務諸表の監査報告書にKAMを記載するだけではなく、個別財務諸表の監査報告書にもKAMを記載します。それぞれを簡便的に、「連結のKAM」「個別のKAM」と呼びますね。

このとき、連結のKAMと個別のKAMとで内容が同じ場合に、同じ話を繰り返して書くことになります。そこで、連結のKAMと同じ内容なら、個別のKAMの記載を省略することが容認されています。

こうした容認規定を受けて、個別のKAMに対するXBRLは、「内容及び理由」及び「監査上の対応」に代えて、「連結と同一内容である旨」を使ってタグ付けされるとのこと。

おそらく想定しているのは、「見出し」と「開示への参照」は残るものの、「内容及び理由」と「監査上の対応」はごっそりと省略される状況。これを仮に「ごっそり省略」と呼ぶことにしましょう。

しかし、実務で適用されている容認規定は、ごっそり省略だけではありません。

一部だけ省略

2020年3月期の上場企業で早期適用されたKAM事例では、省略規定が適用されていながらも、必ずしも「ごっそり省略」とはなっていません。そうではなく、「一部だけ省略」が行われているのです。

例えば、連結のKAMはのれんの評価、個別のKAMは子会社株式の評価とする事例があります。そこでは、「内容及び理由」についてはまったく省略せずに記載しながらも、「監査上の対応」についてのみ省略規定を適用したものがありました。のれんと子会社株式とで着眼点が異なるためです。

また、連結のKAMはある事業に関する固定資産の減損、個別のKAMは、その事業を営む関連会社の株式の評価とする事例があります。そこでは、「内容及び理由」についてはまったく省略せずに記載する一方で、「監査上の対応」は、固有の手続は記載するものの、連結のKAMと同じ手続は省略規定を適用していました。

このように、KAMの早期適用の事例では、個別のKAMに省略規定を適用する場合に、ごっそり省略だけではなく、一部だけ省略もあるのです。

XBRLの仕様がKAMの記載に与える影響

すると、個別のKAMに対するXBRLは、「内容及び理由」及び「監査上の対応」に代えて、「連結と同一内容である旨」を使ってタグ付けしかできないとしたら、今、紹介したようなKAM事例の記載の仕方に影響が及びます。

あえて固有の記載とした箇所まで省略規定を適用することはできないため、そういうケースでは省略規定が用いられないことになるでしょう。財務報告の利用者としては、一部だけ省略によって、重複した記載に付き合わずに済むため、すらすらと読めたところ、ごっそり省略しか認められない結果、同じ内容を繰り返して読むことになります。

もっとも、KAMの早期適用の事例では、連結のKAMと個別のKAMとでほぼ同じ記載であるにもかかわらず、省略規定を適用していないケースもあったため、それと同じこと。ただ、こうして実務の工夫の余地がなくなるのは、改善すべき点でしょう。

一部だけ省略をした監査人が、2021年3月期における個別のKAMでどのように対応してくるのかに関心が集まります。ボクの心配が稀有に終わりますように。

P.S.

どなたか、ボクの心配が誤解のときには、その旨を教えてください。なにせ、XBRLを設定する側の経験がゼロなもので。。。

P.P.S.

個別のKAMの省略規定について、ごっそり省略のみならず、一部だけ省略も事例が登場していることについては、拙著『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)でも紹介しています。ご興味をもたれたときには、お手にとってみてください。