新リース会計基準「判断構造」シリーズ

第03回/全12回

▶ 「判断構造」シリーズの入口へ

「毎回再契約しているのだから、実質的には延長オプションがあるのと同じだろう──」

会計の専門家であっても、こう考えてしまうケースがあります。しかし、この直感は基準の構造に照らすと成り立ちません。

定期建物賃貸借契約では、契約期間の満了後に貸手と借手が合意して新たな契約を締結する「再契約」が行われることがあります。過去の再契約実績が十分にある場合、それを新リース会計基準(企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)における延長オプションと同等に評価し、リース期間に含めるべきではないかという問いは、適用準備の現場で提起されているでしょう。

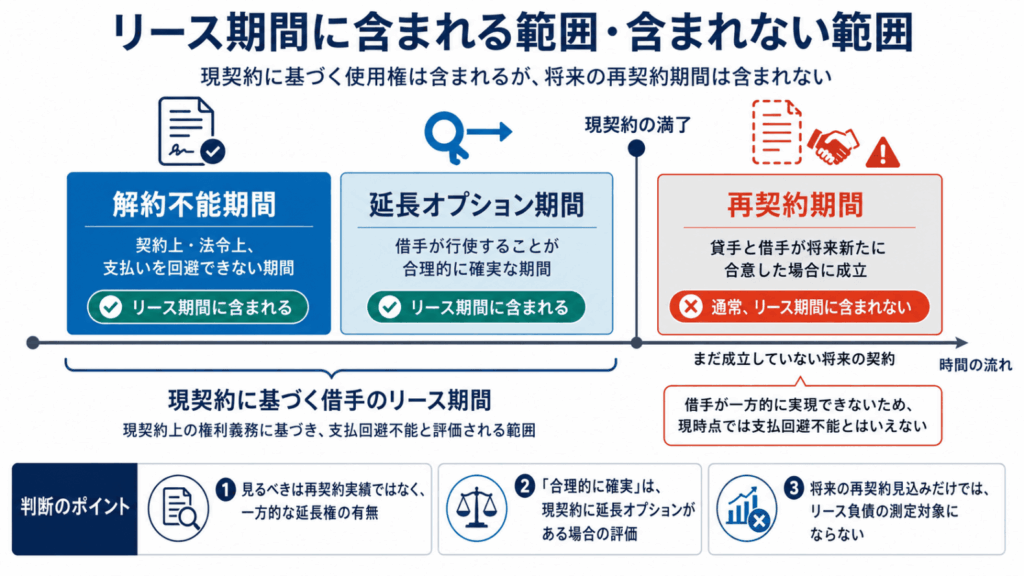

結論を先に述べると、再契約期間はリース期間に含まれません。ここでいう再契約とは、現契約の満了時または満了後に、貸手と借手が改めて合意して締結する将来の契約をいいます。すでに次期契約が締結されている場合は本稿の射程外であり、また、その契約上の権利義務を別途検討する必要があります。

本稿では、再契約実績や再契約見込みをリース期間に織り込むべきか、という問いに対し、法的な整理と会計上の支払回避不能性の概念の両面から順を追って論じます。

なお本稿は、シリーズ第2弾記事「5年契約でも「借手のリース期間」は5年とは限らない――定期建物賃貸借を読み解く三層判断」の各論となります。当該記事で示した三層構造(法的有効性の確認→権利義務の特定→会計上の判断)のうち、第3層に位置する論点を掘り下げるものとしてご覧ください。

以下では、第2弾記事で確認したとおり、定期建物賃貸借契約としての法的有効性、すなわち契約書面等および更新がないことの事前説明の要件が満たされていることを前提とします。この前提を欠く場合には、契約の終了構造そのものが異なり得るため、まず第2弾記事で示した法的有効性の確認が必要となります。

再契約は「延長できる権利」ではなく「もう一度合意できる可能性」である

借手が一方的に行使できるか――延長オプションと再契約の決定的な違い

論述の出発点として、延長オプションと再契約の法的構造の違いを確認します。

新リース会計基準が「延長オプション」として想定しているのは、借手が原資産の使用を当初のリース期間を超えて継続する権利です(会計基準第31項)。たとえば、「借手は契約期間の満了時に、あらかじめ定められた条件で3年間延長する権利を有する」という条項が契約書に明記されている場合、これは延長オプションに該当する可能性があります。この権利は借手の一方的な意思表示で行使できるため、貸手の新たな合意は不要です。

これに対して、再契約はまったく異なる構造を持ちます。定期建物賃貸借契約は、法定更新を前提とする普通借家契約とは異なり、更新がない旨の特約と事前説明要件を含む所定の要件のもとで、契約期間の満了により更新されることなく終了します。したがって、契約の満了後も引き続き建物を使用したい場合、借手は貸手と新たに合意したうえで、別個の契約を締結しなければなりません。これが「再契約」です。

ここで決定的に重要なのは、再契約は借手の一方的な意思では成立しないという点です。借手には、貸手の合意なしに再契約を一方的に成立させる法的権利はありません。たとえ過去に10回連続で再契約が行われていたとしても、11回目の再契約を借手が一方的に実現できるわけではないのです。

延長オプションの行使実績は「借手が既存の権利を行使した回数」であるため、現在の契約に内在する権利の行使として、将来もその権利を行使する蓋然性を示す証拠として機能することがあります。しかし、再契約の実績は「過去に貸手と借手が合意した回数」にすぎないため、将来も貸手が合意することを保証するものではありません。

| 比較項目 | 延長オプション | 再契約 |

| 根拠 | 現契約に組み込まれた権利 | 将来の新たな契約 |

| 借手の立場 | 一方的に行使できる | 申出・協議はできても成立は貸手合意が必要 |

| 貸手の合意 | 原則として新たな合意不要 | 必要 |

| 評価対象 | 「合理的に確実」かどうか | そもそも現契約上の権利かどうか |

| 借手のリース期間 | 含まれ得る | 通常含まれない |

過去の再契約実績は、将来の使用権を生むのか

なお、新リース会計基準上の「契約」には、書面による契約だけでなく、口頭の合意や取引慣行等も含まれます(会計基準第5項)。この点を踏まえ、「過去の再契約実績も取引慣行として契約上の権利義務に含まれるのではないか」という反論が生じるかもしれません。

しかし、ここでいう契約とは、法的な強制力のある権利及び義務を生じさせる取決めを意味します。したがって、過去に再契約が繰り返されていたという事実だけでは、将来の再契約について貸手に応諾義務が生じるわけではありません。再契約実績は取引上の期待を示すことはあっても、それ自体が借手に将来の使用権を与えるものではないのです。

リース負債が捉えるのは「期待される契約」ではなく「回避不能な支払」である

支払回避不能性は、現契約上の権利義務から始まる

法的構造の違いを確認したところで、次に、この違いが会計上どのような帰結をもたらすかを論じます。

リース負債の測定対象を理解するうえでは、借手がどこまでの将来の支払いを回避できないか、すなわち「支払回避不能性」が重要になります。これは企業会計基準第34号の定義語ではなく、使用権モデルを理解するための説明概念であり、また、本シリーズを通じて用いる分析軸です(詳細はシリーズ第1弾記事「新リース会計基準は、なぜ「資産」ではなく「負債」から始まるのか──不動産賃借で読み解く支払回避不能性」を参照)。

解約不能期間については契約上・法令上の強制力を根拠として支払いが回避不能となります。また、延長オプションや解約オプションについては、行使または不行使が「合理的に確実」と評価されることで、その期間の支払いが会計上回避不能とみなされます。現契約に基づく借手のリース期間を前提として、リース負債はこの意味で回避不能と評価される将来のキャッシュ・アウトフローの現在価値として測定されます。

支払回避不能性は、現に存在する契約上の権利義務を前提として、借手が将来の支払いを避けられるかどうかを判断する概念です。これに対して、再契約はまだ成立していない将来の契約であるため、貸手の合意がなければ支払義務そのものが発生しません。

延長オプションと再契約で結論が異なる理由

延長オプションがある場合を考えてみましょう。延長オプションは現契約の中に借手の権利として組み込まれていることから、借手はその行使を一方的に決定できます。行使が「合理的に確実」と判断されれば、延長期間中の支払いは借手にとって会計上回避不能と評価されるため、延長オプションの対象期間をリース期間に含めることが正当化されます。

では、再契約の場合はどうでしょう。再契約はまだ締結されていない将来の契約であるため、貸手の合意がなければ成立しません。再契約が締結されるかどうかは借手の意思の外にある以上、その支払いは借手にとって支払回避不能とは評価できないことになります。したがって、再契約期間をリース期間に含めること、つまりリース負債として計上する根拠がないのです。

基準本文から見ても、再契約期間は借手のリース料ではない

基準本文の表現に即して言い換えれば、再契約が成立していない段階では、借手は再契約期間について原資産を使用する権利をまだ取得していません。したがって、その期間の支払いは、現契約に基づく「借手のリース期間中に原資産を使用する権利に関して行う支払」(会計基準第19項)ではないことから、リース負債測定の対象となる借手のリース料にも含まれません。

過去に何度再契約が繰り返されていても、それだけで将来の再契約期間をリース期間に含める根拠にはならないのです。

「合理的に確実」は、存在しない権利を作り出す言葉ではない

適用指針BC33項は「再契約実績」を取り込む根拠になるのか

適用指針BC33項は、過去の慣行や経済的理由がオプションの行使可能性評価に有用な情報を提供しうることを認めています。この記述を根拠に、「再契約実績も延長オプションの評価材料になる」と解釈されることがあります。しかし、この読み方は誤りです。

適用指針BC33項が想定しているのは、現契約に延長オプションが存在する場合に、その行使の「合理的に確実」性を評価する場面です。過去の延長オプションの行使実績は、同種の権利を将来も行使する蓋然性を補強する材料として機能することがあります。しかしこれは、延長オプションという権利の行使実績の話です。再契約の実績とは概念として異なるため、同一平面で論じることはできません。

延長オプションの行使実績が示しているのは、借手が自らの権利を行使した事実であることから、その権利が将来も行使される蓋然性を示す証拠となります。これに対して再契約の実績が示しているのは、過去に貸手と借手の合意が成立した事実であるため、将来も貸手が合意するという保証にはなりません。「過去に何度も再契約しているのだから、合理的に確実に延長される」という論理は、延長オプションの行使実績と再契約実績を同一視した誤りから生じています。

借手に継続使用の強い理由があっても、再契約権は生じない

なお、移転困難性や内装投資の回収必要性など、借手側に強い継続使用の経済的理由がある場合でも、それは現契約に延長オプションが存在するときに、その行使可能性を評価する材料となるにとどまります。貸手との新たな合意を要する再契約については、借手側の経済的理由だけで将来の使用権が生じるわけではありません。

実務で確認すべきは、再契約実績ではなく「一方的な延長権」の有無である

主契約だけでなく、覚書・付随合意まで確認する

まず確認すべきは、契約ファイル全体に、借手が一方的に行使できる延長権が含まれていないかどうかです。主契約だけでなく、覚書、付随合意書、同時締結文書、その他の合意内容も含めて精査する必要があります。

仮に「優先交渉権」や「再契約請求権」のように延長権に類似した名称の条項が存在しても、名称だけで判断することはできません。重要なのは、その条項が借手に一方的な使用継続権を与えるものか、それとも再契約に向けた協議・申出の手続を定めるものにとどまるかです。貸手の新たな合意を要する限り、それは再契約の手続であって、延長オプションではありません。

再契約期間をリース期間に含めない判断をどう固めるか

明示の延長権がない場合、過去の再契約実績だけでリース期間を延長する根拠にはならないことを確認します。借手のリース期間は、解約不能期間を基礎として、借手が行使することが合理的に確実な延長オプション期間、および借手が行使しないことが合理的に確実な解約オプション期間を加味して決定されます(会計基準第31項)。これに対して、貸手との新たな合意を要する再契約期間は、この延長オプション期間には含まれません。

監査対応では「なぜ含めなかったか」を説明できる形で残す

実務上、文書化が求められ得るのは、この会計判断の根拠です。「過去に再契約実績があるにもかかわらず、なぜその期間をリース期間に織り込まなかったか」という問いは、監査対応の場で問われやすい論点だからです。再契約と延長オプションの概念的な差異、および支払回避不能性の観点からの結論を判断の根拠として残しておくことが、実務対応を支えます。

法務部門・総務部門と連携し、契約書ファイル一式を精査することが、この判断の出発点となります。

「毎回再契約しているから大丈夫」という直感を、構造で乗り越える

定期建物賃貸借契約における再契約は、実務上は継続使用に近い効果をもたらすことがあります。借手にとっては、同じ物件を使い続けている以上、契約が延長されているように見えることもあります。過去に再契約が繰り返されていれば、将来も同じように継続するだろうという見込みを持つことも自然です。

しかし、借手のリース期間の判断において重要なのは、継続使用の見込みそのものではありません。重要なのは、その継続使用が、現契約に基づく借手の権利として説明できるかどうかです。延長オプションは現契約上の権利の行使であるのに対して、再契約は将来の新たな合意です。この違いを見失うと、再契約実績を延長オプションの行使実績と同一視する結果、まだ存在しない契約に基づく支払いをリース負債に取り込むことになりかねません。

したがって、定期建物賃貸借契約における再契約期間は、単に「継続使用が見込まれる」という理由だけでは借手のリース期間に含まれません。定期建物賃貸借契約は原則として借手に延長オプションが存在しない契約形態であり、再契約期間を現契約に基づくリース期間として扱う根拠は、通常生じません。

「毎回再契約しているから大丈夫」という直感は、実務の感覚としては理解できます。しかし、新リース会計基準のもとで必要なのは、その直感をそのまま会計判断に持ち込むことではありません。法的な権利義務の構造を確認し、それを支払回避不能性の観点から会計上の測定に接続することです。再契約をリース期間に含めないという結論は、形式論ではありません。現契約上の使用権と将来の合意可能性を峻別する、使用権モデルの構造そのものから導かれる結論です。

◆ NOVEL CONNECTION

「毎回再契約しているのだから大丈夫」──その直感が、基準の論理とどこで食い違うのか。会計系ビジネス青春小説『リースの数だけ駆け抜けて』第4話「定期契約の罠」では、現場担当者がこの違和感に直面し、再契約と延長オプションの違いを理解していく過程を描いています。本稿の論点を、実務現場の判断過程としてたどる構成です。