新リース会計基準「判断構造」シリーズ

第01回/全12回

▶ 「判断構造」シリーズの入口へ

「不動産の賃借契約が資産計上されるやつですよね」

そう言ったあと、多くの人がすぐに使用権資産の試算を始めます。しかし新リース会計基準(企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)の実務において、本当に先に決めなければならないのは資産ではありません。

金額測定の起点はリース負債にあります。

「リース負債の計上額が決まらないと、使用権資産の金額も定まらない」。この一文は処理の順序を示すだけでなく、新リース会計基準が借手の将来の支払に関する負債性をどのように財務諸表に反映しようとしているかを示しています。より正確に言えば、リースの識別とリース期間の決定という判断を経たうえで、金額測定の局面では使用権資産より先にリース負債を固めます。これが新リース会計基準における借手処理の基本的な構造です。

本稿では、「なぜ今この基準改定が必要だったのか」という根本的な問いから出発することにより、借手処理を読み解く鍵として金額測定の起点がリース負債に置かれている理由を整理します。制度の「なぜ」を理解しておくことが、個々の判断を自分の頭で考えるための土台になります。

「月額賃料×期間」で済む、という最初の誤解

新リース会計基準の話を社内で最初に説明するとき、必ずといっていいほど出てくる反応があります。「不動産の賃借なら、毎月の賃借料に契約期間をかけるだけでしょう?」というものです。

これは決して的外れな直感ではありません。月次固定の賃借料が明確な契約であれば、確かに計算の出発点はそこです。

しかし実際に処理を始めると、すぐに壁に当たります。変動賃料(売上連動)をどう扱うか。共益費や看板代はリース料に含めるか。契約期間が終わっても継続する可能性のある店舗はどうするか。一つの不動産賃借契約に対して、入力・判断すべき項目は数多くあります。「月額賃料×期間」という直感は、実はほんの入口に過ぎないのです。

では、なぜこれほど複雑になったのでしょうか。その答えは、この基準改定が何を目的として設計されたかを理解することで、自然に見えてきます。

旧基準は、なぜ将来賃料の拘束性を見えにくくしたのか

(1)オペレーティング・リースのオフバランスという問題

旧リース会計基準(企業会計基準第13号「リース取引に関する会計基準」及び企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」)では、ファイナンス・リースは資産・負債に計上するのに対し、オペレーティング・リースはオフバランス、つまり貸借対照表に載せなくてよいとされていました。

ここで不動産賃借契約の多くは、実務上、オペレーティング・リースとして扱われてきました。結果として多くの企業では、将来の賃料支払に伴う経済的拘束性が貸借対照表に負債として認識されてこなかったのです。注記では未経過リース料等が開示されていたものの、その情報は貸借対照表には反映されなかったため、リースから生じる負債の規模を直接読み取ることはできませんでした。

(2)分類モデルの構造的な限界

旧基準の問題は、単にオペレーティング・リースがオフバランスとされていた点に尽きません。より本質的な問題は、旧基準の構造そのものにあります。

旧基準では「この契約はファイナンス・リースか、オペレーティング・リースか」という分類判定が先に置かれていたことから、その判定において、解約不能性、契約上のリース期間、現在価値基準、経済的耐用年数基準などが重要な役割を果たしていました。そのため、借手が将来キャッシュ・アウトフローにどこまで拘束されているかを直接測定する枠組みではなかったのです。更新・解約に係る経済的インセンティブまで含めてリース負債を測定する発想は、旧基準では前面に出ていませんでした。

この問題が鮮明に現れるのが不動産賃借契約です。借手が実質的には継続利用せざるを得ない不動産であっても、契約上・分類上オペレーティング・リースとされれば、負債は貸借対照表に認識されません。自社所有の建物を持つ企業と、全店舗を賃借する企業では、旧基準では負債の規模が全く異なって見えたのです。

しかし、事業活動を継続するために特定の不動産を使用し続ける必要があるという意味では、両者には共通する経済的拘束性があります。小売業・外食業・航空業など、多数の不動産または機材をリースしている業種では、このオフバランスの影響が特に大きいため、投資家や財務分析者は、注記情報や年間賃借料をもとに、一定倍率で負債相当額を推計するしかありませんでした。国際的には、年間賃借料の8倍を目安とする簡便法が用いられることもありました。

(3)測定モデルへの転換──国際的文脈をあわせて

新リース会計基準は、少なくとも借手会計の基本構造において、この分類モデルから、使用権資産とリース負債を測定するモデルへと重心を移します。「ファイナンス・リースかオペレーティング・リースか」という分類判定を先に置くのではなく、「借手がどの期間まで原資産を使用する権利を有し、その支払にどこまで拘束されているか」を直接測定するのです。オペレーティング・リースも原則オンバランスとし、使用権資産とリース負債を貸借対照表に計上することを求めるのは、この転換の帰結です。

背景には国際的な文脈もあります。IFRS(国際財務報告基準)第16号は2019年1月1日以後開始する事業年度から適用されているため、3月決算企業であれば2020年3月期が適用初年度にあたります。これに対して、日本の新リース会計基準の強制適用は2028年3月期からとなるため、3月決算企業を基準に見れば、日本はIFRS第16号から8年遅れて借手オンバランスモデルへ移行することになります。IFRS採用企業との財務比較可能性の向上も、今回の改訂を後押しした理由のひとつです。

リース負債とは何を測定しているのか──支払回避不能性という統一原理

(1)理論的根拠

新リース会計基準が測定モデルへ転換した理由は、制度上の整合性の話だけではありません。そこには会計理論としての根拠があります。

使用権モデルについては、リースを「財務弾力性を高める企業行動」と捉え、そのうえで「現在の投資(解約不能なリース期間)に係るキャッシュ・アウトフロー」が借手を拘束するという理解があります(佐藤信彦・角ヶ谷典幸編『リース会計基準の論理』151頁)。この見方に立てば、リース負債の測定とは、借手がリース契約によってどこまで将来キャッシュ・アウトフローに拘束されているかを会計上測定する作業として理解できます。

この理論的理解をリース期間判断の全体構造に応用すると、一つの統一原理が浮かび上がります。それが「支払回避不能性」です。支払回避不能性とは、借手がどこまで将来の支払いを回避できないかという会計上の評価概念を指します。この概念は基準本文にそのまま置かれた標語ではなく、使用権モデルの理論的な理解を筆者が再構成したものです。特に、リース負債の測定に先立つリース期間の画定において、支払回避不能性は重要な意味を持ちます。

(2)法的強制力と経済的インセンティブの双方を含む概念

重要なのは、支払回避不能性が法的な解除不能性だけを指すわけではないという点です。解約不能期間については契約上・法令上の強制力が基礎となります。

しかし、延長オプションや解約オプションについては、法的にすでに支払義務が確定しているという意味ではありません。契約条件、違約金、事業上の必要性、代替物件の確保可能性などを踏まえ、行使または不行使が合理的に確実と評価される場合に、会計上の「借手のリース期間」に含められる構造です。

したがって支払回避不能性とは、法的な強制力と経済的インセンティブの双方を踏まえた、会計上の拘束性を指す概念として用いています。

(3)リース期間の三要素を貫く統一原理

この支払回避不能性という統一原理が、リース期間を構成する三要素すべてを貫いています。会計基準第31項が定める「借手のリース期間」は、解約不能期間、延長オプションの対象期間(行使が合理的に確実な場合)、解約オプションの対象期間(不行使が合理的に確実な場合)の三つの合計として算定されます。これらの要素はバラバラな論点ではありません。

解約不能期間は契約上支払いを回避できない期間であるため、これが基礎となります。延長オプションについては、行使が「合理的に確実」に見込まれるなら、その期間の支払いも会計上回避不能と評価されるためリース負債に含めます。解約オプションについては、不行使が「合理的に確実」であれば、その期間もまた会計上回避不能と評価されます。これは延長オプションと同じ論理の裏面です。このように、三要素はいずれも、「借手にとってどこまでの支払いが回避不能か」という一つの問いへの、それぞれの角度からの答えに他ならないのです。

この統一原理を理解していると、個別の判断でも自分の頭で考えられます。「この支払いは本当に回避不能か」「延長しないことが現実的に選択できるか」「解約コストは、解約しない判断を合理的に確実といえるほど重いか」。判断の軸が一本通っていれば、個別の契約条件がいかに複雑であっても、問うべき問いは変わりません。

契約書の年数だけでは決まらない──不動産賃借に固有の判断ポイント

(1)実務でよく見られる三つの誤解

支払回避不能性の概念を踏まえると、実務でよく見られる誤解の構造が見えてきます。以下に代表的な三点を示します。

第一に、契約書の年数が会計上の「借手のリース期間」ではありません。中途解約条項や契約類型によって、解約不能期間は契約書上の年数と一致しないことがあります。

第二に、延長オプションがあることが必ず延長期間を織り込むことではありません。行使が「合理的に確実」と評価される場合にのみ、その期間のキャッシュ・アウトフローをリース負債に含めます。

第三に、解約条項があることが自動的にリース期間を短くすることではありません。不行使が「合理的に確実」であれば、解約オプションの対象期間のキャッシュ・アウトフローもリース負債に含まれます。

これら三点に共通するのは、「契約書に何年と書いてあるか」ではなく「どこまでが解約不能期間に当たるか」が会計上の出発点になるという点です。不動産賃借では、会計上の「借手のリース期間」を契約書の記載だけで判断することはできません。

(2)不動産固有の論点──借地借家法との関係

普通借家契約では、期間満了時の更新関係や貸手側からの終了制限が、借手が原資産を使用する権利をどこまで有しているかの判断に影響する可能性があります。

ただし、それだけで会計上の「借手のリース期間」が自動的に延びるわけではなく、借手側の解約可能性や継続利用の経済的インセンティブとあわせて検討する必要があります。また、定期建物賃貸借契約では、期間満了による終了と再契約可能性を区別する必要があります。

会計上の解約不能期間の判断は、契約条項の読解に加え、借地借家法上の権利義務関係を踏まえて行う必要があります。押さえておくべきことは、その個別判断の前提にある一本の軸、すなわち金額測定の局面では、使用権資産より先にリース負債を固める点です。それはリース負債が、借手にとって会計上回避不能と評価される期間に係る将来リース料の現在価値として測定されるからです。

IFRS・米国基準・日本基準が一致して向かう先──焦点はリース負債にある

新リース会計基準の背景には、国際的な基準間の収斂という文脈もあります。IASBとFASB(米国財務会計基準審議会)は、リース会計の改訂を共同プロジェクトとして進めてきた経緯があります。しかし結果として、使用権資産の費用認識方式において両者は一致しませんでした。IFRS第16号は減価償却費と利息費用を別建てで計上し、また、リース関連費用は相対的に前半に厚くなります。一方、米国基準(ASC842)はオペレーティング・リースについて単一の定額費用として処理するため、旧基準と損益パターンが変わりません。日本の新リース会計基準は、借手のオンバランス処理という基本思想においてIFRS第16号の考え方に大きく近づいていることから、減価償却費と利息費用の別建てを採用しています。

資産側の処理に差異はあるものの、リース負債の計上については、IFRS・米国・日本の三基準が同じ方向を向いています。これが「実務上はリース負債の計上額がカギ」という認識の背景です。

財務分析の観点からも、リース負債の計上額は重要な出発点になります。負債比率や純有利子負債への影響は、リース負債の金額を把握しなければ評価できません。EBITDAや営業利益などの損益指標への影響は、リース期間、リース料、使用権資産の償却、利息費用の配分を整理して初めて見えてくるからです。

経営陣・取締役会への説明、銀行・アナリストとのコミュニケーション、財務制限条項(コベナンツ)への影響確認などの場面では、まずリース負債の規模を把握する必要があります。もっとも、コベナンツへの影響は、リース負債が契約上の負債・有利子負債等に含まれるかによって異なるため、契約定義の確認が不可欠です。使用権資産の計上額は、その後の損益インパクトや資産効率への影響を把握する際に重要になります。したがって、対応プロジェクトの優先順位も、この順序で考えると整理しやすくなります。

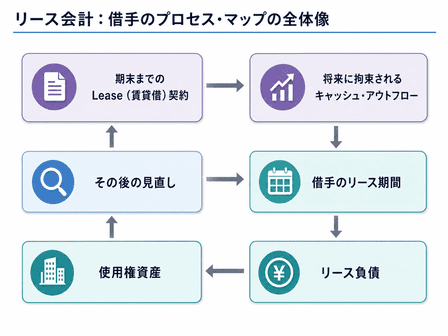

「負債が先、資産は後」──借手の処理フローをプロセス・マップで読む

ここまでの議論を、セミナー「不動産賃貸借に焦点を当てた新リース会計基準の解説」(2024年12月24日)で示した「借手のプロセス・マップ」に沿って整理する。このマップは処理手順の羅列ではなく、概念の連鎖として新リース会計基準の設計思想を示すものです。「判断の出発点」と「金額測定の起点」は別の概念であり、また、識別とリース期間の決定が判断上の先行条件、リース負債がその判断を受けて初めて確定する金額測定の起点に位置するという関係が、このマップには凝縮されています。

プロセス1 Lease(賃貸借)の識別

マップの起点である「期末までのLease(賃貸借)契約」が「将来に拘束されるキャッシュ・アウトフロー」を生じさせます。

プロセス2 オンバランス処理

「将来に拘束されるキャッシュ・アウトフロー」に基づき「借手のリース期間」を決定します。これを主な要素として「リース負債」が測定されると、リース負債を基礎として「使用権資産」が算定されるという流れです。測定の順序は「負債が先、資産は後」であり、「資産計上される」という言葉が先行して語られがちな実務の感覚とは逆の順序になっています。

プロセス3 再計算

リース負債及び使用権資産を計上した後に、これらを見直す場合があります。プロセス・マップには二本のフィードバックループを設けています。契約に変更が生じた場合には起点である「期末までのLease(賃借)契約」に戻り、また、契約変更はないがリース期間の前提に変化が生じた場合には「借手のリース期間」の決定に戻ります。いずれの場合も、リース負債の再測定が先に行われ、使用権資産がそれに続く点は変わりありません。リース負債が金額測定の起点に置かれているのはオンバランス時点だけではなく、その後の見直しにおいても同様です。

実務対応の出発点

実務対応の出発点は、使用権資産の金額を急いで試算することではありません。まず整理すべきなのは、契約ごとの解約条項・更新条項・延長条項、リース料に含まれる支払項目の範囲、そして継続利用の蓋然性に影響する事業上の事情です。判断に必要な情報の多くは会計部門の外、つまり法務・総務・事業部門にあります。これらを固めて初めて、リース負債の測定が安定し、また、その後の使用権資産の算定も意味を持ちます。「金額測定の起点はリース負債」とは、この順序を指しています。

◆NOVEL CONNECTION

「負債が先、資産は後」──その原則が言葉になった夜

管理本部長が通りがかりに「毎月の賃借料に期間をかけるだけだろ?」と問い、美咲が「リース負債の計上額が決まらないと、使用権資産の金額も定まらない」と静かに返す。法務部の黒嶺が「実務上はリース負債の計上額がカギになる」と応じる。この記事の内容が四人の言葉として交わされる瞬間を、会計系ビジネス青春小説『リースの数だけ駆け抜けて』第2話「小さな勉強会」で描いています。