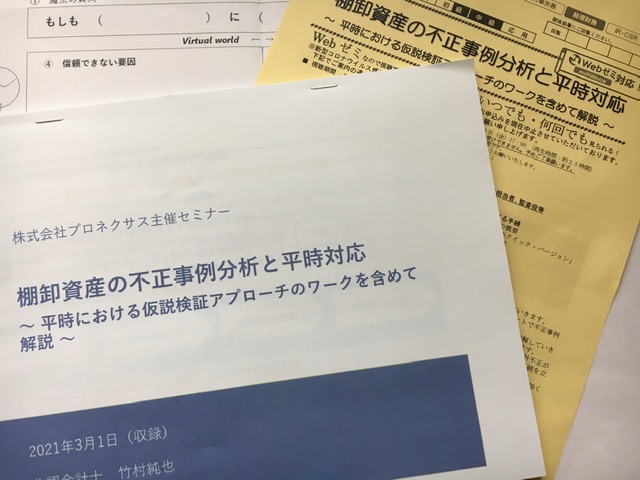

2021年3月1日に、セミナーの収録を行ってきました。プロネクサスさん主催のセミナー「棚卸資産の不正事例分析と平時対応」です。以前に、このブログ記事で紹介したもの。

このテーマでお話しするのは、今回で、6度目の開催。こうして継続して開催していただくこと、また、常に受講される方々がいらっしゃること、有り難い限り。

2時間30分、話し続けてきました。もう伝えたいことがいっぱい。5分程度の休憩を2度挟んだものの、なんとか時間内に終了できました。

時間が余って困っていた当時のボク

昔の自分からすると、とても信じられない光景です。当時は1時間の研修でも何をどう話すかがわからず、感覚だけで乗り切っていました。

だから、予定時間よりも早く終わることも少なくありませんでした。スライド1枚あたり3分としてシミュレーションしていたものの、振り返ると1,2分程度でどんどんと進めてしまう。そりゃ、早く終わりますよね。

一方、ある時期から、会計や監査以外のテーマに関するセミナーを受講するようになったときに、講師としての振舞いに随分と驚きました。特に、マーケッターの神田昌典サンには憧れすら覚えたものです。

「なぜ、2時間でも足りないくらいに話せるのだろう」

「なぜ、ただ情報を伝えるのではなくストーリー性をもって進行できるのだろう」

「なぜ、聴いた内容を行動しようと受講者は感じるのだろう」

そんな講師と当時の自分との差は、一体、何なのか。スピーカーとして何が不足しているのか。それを追求してきました。その結果、たどり着いた秘訣は、次の3つ。

(1)圧倒的なリサーチ

まず、決定的な違いは、リサーチの量と質。当時も調べてはいたものの、受講者がアクセスできる情報の範囲を超えていたかどうかは疑問が残ります。

徹底的に調べることは、受講者の代わりに「汗をかく」ことに繋がるため、この点だけでもセミナーとして価値が生まれます。2時間30分のセミナーを受けることで、講師が何日も、何週間も取り組んできたことが整理されて受け取れるのですから、そりゃ価値があります。

リサーチは一定程度の量を超えると、質に変わります。受講者が調べるであろう範囲はもちろん押さえながらも、それを超えたところまでリーチする。すると、アイデアも浮かびやすくなります。独自の視点にもなるため、他のセミナーと差別化もできます。

(2)再現性あるストーリー展開

次に、セミナーの構成も大きなポイント。ストーリー展開ともいえます。

セミナーでストーリーを持たせることは大事だと聞いたこともあれば、ボクのセミナーや研修にストーリーがあると評価を受けたこともあります。しかし、それを公式のように組み立てられるようになるまでには時間がかかりました。

その方法論は沢山ありますが、今、自分が使っている型によれば、「ここでは、こういう内容を話す」「このときには、こういう観点から説明する」といったポイントが決まっているため、それを説明するだけでも一定の時間がかかる。

その結果、2時間30分のセミナーであっても、伝えるべき内容があるため、時間があっという間に過ぎていくのです。しかも、だらだらと情報を伝えることで時間が過ぎていくのではなく、受講者に興味をもってもらえる順番に説明していくことで時間がいっぱいになる。

(3)解決策の提示

最後は、解決までフォローしていること。これが、大きな違いをもたらしているひとつに挙げられます。「じゃあ、どうすればよいの」という点までカバーしているのです。

例えば、会計に関するセミナーでは、「基準ではこう書いてある」という説明は誰でもできます。文字通り、そう書いてあるから。

しかし、それを実務でどう適用していくかまでは、基準などでカバーしていないことも少なくない。受講者はそこが知りたいからこそ、セミナーを受けています。

すると、解決策を提供しなければ、セミナーとして成立しないことがわかります。「問題だ、問題だ」とだけ叫んで、何の解決方法を提示しない専門家がいますが、アレと同じ。解決できないなら、聞いた意味がない。「その時間を返せ」って思うでしょ。

圧倒的なリサーチを行うと、その解決策が見えてきます。また、ストーリーとして語るにも、解決策のパーツが欠かせない。だからこそ、解決策を提示しようという気持ちになり、また、そのための方法論も思いつくのです。

時間配分の実例

こんな感じのため、今回のセミナーも話すことでいっぱい。タイトルに「棚卸資産の不正事例分析」と謳っている以上、不正事例について3つは紹介したい。1つにつき15分かけたとして、イントロも含めると、これだけで1時間はかかります。

また、タイトルはさらに「平時対応」と続くため、これも解説します。いわゆる、解決策の提示の部分。特にオリジナルのツールを紹介するとなると、その背景や使い方などを丁寧に説明する必要があります。それぞれ30分で終わらせても、1時間はかかる。

さらに、説明する内容の間をきれいにつなげることも含めると、やはり2時間30分ではキツキツになるのです。そう、今ではやることがいっぱいな状態なのです。

実は、あらかじめ、1スライドごとにかける分数の目安を設定しています。それでも説明に熱がこもると、時間は想定を超えてしまいます。「ここは理解してほしい」という気持ちが強いと、そうなりますよね。

収録の後日配信のメリット

幸い、最近のセミナーはリアル会場ではなく、収録したものを後日に配信する方式が増えています。受講者が自身の都合に合わせて、セミナーの受講スピードを変えられます。少し戻って聞き直すことも可能。そのため、伝える内容が沢山でも吸収できる環境にあります。

今回もワークの時間では、「では、ここで一時停止をして、書き込んだ後に再生してください」とファシリテートしていました。リアル会場のときには、その都度、時間を設けていたところ、一旦停止ができるため、考える時間を設定しなくても良いのです。

もちろん、あとで復習に耐えられるように、テキスト情報も充実させています。文字をじっくりと読み込むことや、動画を繰り返して視聴することで、理解が進むように設計しています。収録の後日配信によって、ボクのセミナースタイルが良い感じに発揮できる環境となりました。

そんなセミナーは、2021年3月9日(火)から4月9日(金)まで視聴できます。新型コロナウイルスによって会計不正が増えると予想されています。このタイミングで、2時間30分の中で、会計不正を検出する手続まで立案していかがでしょうか。

P.S.

セミナーは『会計不正~平時における監査役の対応』がベースになっていますが、当時から新しいツールも増えているため、この本を読んだ方々でもセミナーは興味深く受講できると思います。

P.P.S.

そうそう、棚卸資産の不正事例に特化したセミナーを6度にわたって開催しているため、各年度の不正事例も蓄積されています。過去には資産の流用も取り上げたこともあり、また、今年は誤謬まで範囲に含めました。

この本が手に入りにくなっているため、セミナー内容に基づき、棚卸資産の不正事例に特化した本にできると面白そう。でも、需要次第かな。あなたは興味がある?