こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

ボクがKAM(監査上の主要な検討事項)を探究している理由は、財務報告の充実に役立てるため。企業の開示がより良くなることで、日本におけるマネーの流れを最適化するためです。

そのためには、適正な財務報告が行われることが大前提。そこから崩れては、開示の充実もKAMもあったものじゃありませんからね。

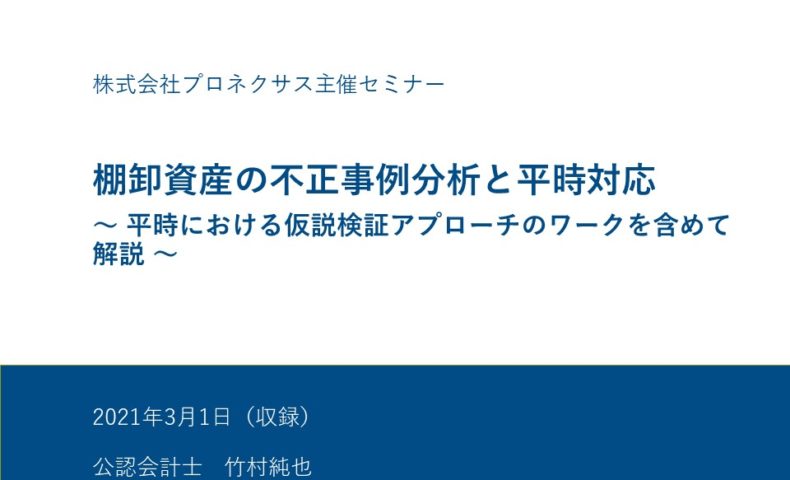

だから、会計不正への対応にも目を配っています。2021年3月には、株式会社プロネクサスさん主催のセミナー「棚卸資産の不正事例分析と平時対応」で講師を務めます。おかげさまで、このテーマで6度目の開催。

ブラッシュアップしたいのです

今回も、セミナー内容のプラッシュアップに余念がない。3時間のセミナーに、一体、何日費やしているのか。コスト計算だけをするなら、まったく採算に合いません。

同じテーマで6回も話しているため、同じ資料を使い回すこともできるでしょう。そうすることで、トータルとしての採算を合わせる講師もいらっしゃるかもしれません。

しかし、それは嫌。ボクのスタイルに合いません。不器用なスタイルでも、自分が納得する方法で進めたい。それが受講者の一歩につながるなら。

今回は6度目の開催といえども、独立して初めての回。セミナー資料を一新しています。以前のものと比較すると、色合いもフォントも、かなり見やすくなったと思います。

こうした資料の基本的なところの変更がなくても、毎回、更新しているものがあります。それは、紹介する不正事例。新しく不正事例が登場しても、セミナーで教えている各種ツールが変わらず通用することを示すことができるから。

2020年で紹介する事例で困ったこと

ただ、2020年は、棚卸資産に関してセミナーで紹介できる不正事例がほとんどない。不正事例はあるものの、調査報告書の説明が厚くないため、分析が浅くなってしまいます。これほど、事例がないことに困った年はありません。

そこで、ある方法を思いつきました。今まで不正事例をアップデートすることで、知見を深めていくことができましたが、今回の新しい取り組みによって横に広げることもできました。セミナーを通して伝えたいメッセージをよりクリアに伝えることができるのです。

これは、想定もしていなかった発見です。毎回、同じセミナー資料を使い回していては決してたどり着くことができなかった領域に入ることができました。

こうして、単なる情報が浸かるノウハウとして着実にストックしていけるため、今後のセミナーや実務に深みを与えます。これだから、毎回、時間をかけているといっても過言ではありません。

不器用なスタイルでも良いと教えてくれたのは

とはいえ、不器用なスタイルに不安を覚えるときもあります。「もっと効率的に生きればいいんじゃないの」「そんな手間ひまかけて回収できるのか」「蓄積が足りないから時間をかけるはめになるのでは」と。

ちょうど今日、2021年1月8日に、こんな記事に出会いました。書籍『読みたいことを、書けばいい。 人生が変わるシンプルな文章術』(ダイヤモンド社)でおなじみの田中泰延サンへのインタビュー記事。こんな言葉が掲載されていました。

たった1回1時間インタビューするのに、1週間まるまる使っているんですよ。一緒に仕事をするなら、それと同じぐらいの熱量がある人じゃないと。

https://freenance.net/media/interview/4481/

この言葉には勇気づけられました。ボクのスタイルを後押ししていただけました。そうなんです。熱量なんですよ、大事にしたいのは。

これを読んで、セミナー資料の作り込みに迷いがなくなりました。あとはメッセージの詰め込みすぎに注意かな。まあ、WEB配信で何度も繰り返して視聴できるため、受講者が望むスピードで受講できるから、きっと大丈夫。

ボクがどう深めたか、広めたかを確認したいときには、こちらからお申し込みください。取り扱う事例も更新されているため、再受講も有益です。