新リース会計基準「判断構造」シリーズ

第05回/全12回

▶ 「判断構造」シリーズの入口へ

新リース会計基準(企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)の適用により、借手の不動産賃貸借契約は、原則としてリース会計の検討対象となります。店舗、事務所、物流拠点、倉庫など、これまで賃貸借処理として扱われてきた契約についても、使用権資産およびリース負債の認識・測定を検討しなければなりません。

この変化は、特に店舗展開型の企業に重い実務課題を突きつけます。小売業、外食業、サービス業のように多数の店舗を有する企業では、不動産賃貸借の件数が膨大になるからです。すべての契約について、契約期間、解約条項、更新可能性、定期建物賃貸借の再契約実態、造作・設備投資、撤退可能性まで個別に精査するなら、導入対応は相当な負担です。

そこで、重要性による絞り込みに注目が集まります。すべての契約を同じ深度で検討するのではなく、財務諸表に重要な影響を及ぼし得る契約に検討資源を集中させる発想自体は合理的です。この局面で安易に持ち出されやすいのが、いわゆる300万円基準です。

新適用指針では、本文上、「300万円」という数値は直接掲げられていません。しかし、新適用指針第33号の結論の背景では、旧適用指針第16号における300万円以下のリースに関する簡便的取扱いを継続する趣旨が示されています。具体的には、BC41項で300万円以下のリースに関する簡便的取扱いを継続することにより追加的負担を減らす考え方が示され、また、BC43項では「リース契約1件当たりの金額の重要性に乏しいリース」という表現が、旧適用指針で定められていた「リース契約1件当たりのリース料総額が300万円以下であるかどうかにより判定する方法」を踏襲する目的で取り入れられたと整理されています。

では、この300万円基準は、店舗賃貸借のような不動産賃貸借を絞り込むための有効な基準となるのでしょうか。

本稿の結論は、次のとおりです。300万円基準は、不動産賃貸借に制度上適用できない基準ではない、というものです。しかし、店舗、事務所、物流拠点のような主要な事業用不動産賃貸借を絞り込む基準としては、実務上の判別力が乏しいのも事実です。問題は、適用可能性ではなく、有効性です。

主要な店舗賃貸借は通常300万円を超えるため、この基準では対象契約をほとんど減らせません。しかも、不動産賃貸借における会計上の重要論点は、金額の小ささではなく、リース期間判断と経済的拘束性にあります。本稿では、この点を踏まえ、300万円基準に過度に依存せず、実質的な重要性判断に戻る必要性を検討します。

300万円基準は何を目的とした基準なのか

300万円は「重要性」の一形式にすぎない

300万円基準を検討するには、まずこの基準の性格を確認する必要があります。

制度史をたどると、300万円という数値は、1993年に企業会計審議が公表した「リース取引に係る会計基準」に直接登場したものではありません。この意見書は、所有権移転外ファイナンス・リースについて、一定の注記を要件として賃貸借処理を容認する例外処理を導入したものの、具体的な数値閾値までは定めていませんでした。

その翌年、1994年に日本公認会計士協会(JICPA)が公表した「リース取引の会計処理及び開示に関する実務指針」において、リース契約1件当たりのリース料総額が300万円以下の場合の取扱いとして、300万円基準が文書化されました。その後、2007年の旧リース会計基準(適用指針第16号)に正式に取り込まれ、2024年の新リース会計基準(適用指針第33号)に至るまで、この考え方は継承されてきました。ここから分かるのは、300万円基準が「一般的な重要性判断」そのものではないということです。

会計上の重要性は、本来、財務諸表利用者の意思決定に影響を及ぼすかどうかという観点から判断されます。企業規模、財政状態、損益への影響、資産・負債への影響、契約の性質、同種項目の集計影響などを踏まえる概念です。これに対し、300万円基準は、リース契約1件当たりのリース料総額という特定の単位に着目した実務上の簡便処理です。会計上の重要性概念を、一定の場面で運用しやすくするために数値化した判定基準といえます。

したがって、300万円基準は、重要性判断の一部にはなり得ます。しかし、重要性判断の全体を置き換えるものではありません。この理解を欠いたまま不動産賃貸借に300万円基準を持ち込むと、判断の出発点を誤ります。

捕捉率83%の根拠は、不動産賃貸借ポートフォリオを検証していない

300万円という数値の根拠については、時間軸を分けて理解する必要があります。

まず、1994年の基準設定時については、公開一次資料の範囲では、300万円という数値を導いた明確な算定式、統計的な根拠、物価連動式は確認されていません。したがって、当時に300万円がどのような数理によって決定されたのかを厳密に立証することは困難です。1993年の会計基準が示した重要性概念を、JICPAの実務指針が判定基準として具体化する過程で経験則的に導入されたとみるのが、現存する証拠に整合的です。

他方で、2007年以降の基準化における継続根拠については、より明確な説明があります。2021年8月11日開催の第463回企業会計基準委員会(ASBJ)の審議事項(5)-2では、「リース適用指針における金額の閾値(300万円)は、ファイナンス・リース取引について企業全体における捕捉率を考慮して定められたものであるとされている」と整理されています。そして、公益社団法人リース事業協会が2006年に実施した調査では、リース契約ごとに機種別・契約金額規模別の構成比を算出した結果、300万円以下のリース契約金額の構成比は16.8%であることから、仮に300万円以下のリース取引をオンバランスしない場合でも、リース契約の83.2%が捕捉されるとされていました。

この説明が示しているのは、300万円基準の本質が費用便益にあるということです。小口契約をすべて詳細に処理すれば実務負担は大きくなります。他方で、金額ベースで見れば、300万円以下の契約を除外しても、リース取引全体の相当部分は捕捉されます。300万円基準は、この均衡点として正当化されてきたのです。

ここで重要なのは、この捕捉率の根拠となる2006年のリース事業協会調査が、機種別・契約金額規模別の構成比に基づく分析であるという点です。少なくとも、店舗、事務所、物流拠点といった不動産賃貸借ポートフォリオを対象に、300万円以下を除外しても重要部分が同様に捕捉されることを検証したものではありません。

この点はASBJの審議過程においても同様の問題意識が示されていました。2021年12月20日開催の第470回ASBJの審議事項(5)-2の第30項では、「これまでオペレーティング・リースに区分されている多くの不動産のリースについて、金額基準の観点からも簡便的な取扱いの対象となるものは多くはないのではないかと考えられる」と明記されています。また、同資料の第25項(6)では、委員から「少額リース資産基準のうちいわゆる300万円基準は、企業の事業内容に照らして重要性の乏しいリースを要件としており、通常、不動産リースはそれに該当しないものと考えられる」との見解が示されました。

ただし、この正当化の前提には限界があります。捕捉率の根拠となったデータは、店舗、事務所、物流拠点といった不動産賃貸借ポートフォリオを直接検証したものではありません。したがって、300万円基準は、小口リース契約の処理負担を抑えるための数値基準ではあっても、主要な不動産賃貸借を広く除外するための基準ではありません。

この制度趣旨を踏まえることが、不動産賃貸借への適用限界を考える出発点になります。

なぜ300万円基準は、店舗賃貸借をほとんど絞り込めないのか

問題は「適用できるか」ではなく「絞り込めるか」である

まず確認すべきなのは、300万円基準が不動産賃貸借に一切適用できないわけではないという点です。

駐車場、小規模な倉庫、付随的な区画利用契約など、契約総額が小さく、かつ事業上の重要性も限定的な不動産関連契約であれば、300万円基準が一定のスクリーニング機能を果たす場面はあり得ます。しかし、店舗、事務所、物流拠点、主要倉庫のような事業用不動産賃貸借では事情が異なります。これらは企業活動の基盤であるうえに、月額賃料も一定規模になりやすく、また、契約期間も複数年に及ぶのが通常です。

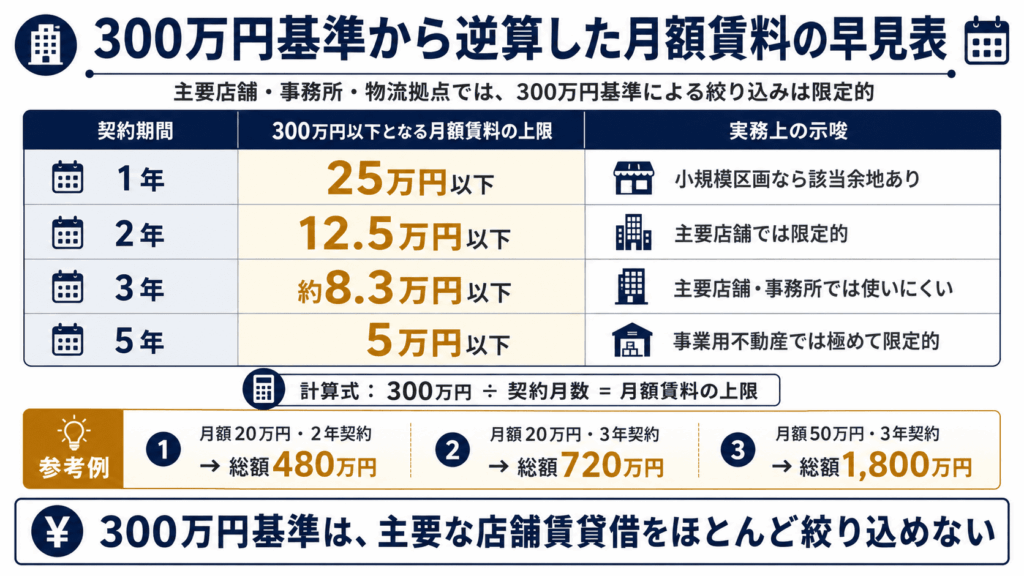

ここで、300万円という閾値から逆算します。仮に2年契約でリース料総額を300万円以下に収めるには、月額賃料は12万5千円以下でなければなりません。3年契約であれば、月額賃料は約8万3千円以下でなければ300万円以下に収まらないことになります。

この水準を前提にすると、主要な店舗、事務所、物流拠点の賃貸借が300万円基準で除外される場面は、実務上かなり限定されます。あえて低めの前提として月額賃料を20万円と置いても、2年契約であればリース料総額は480万円、また、契約期間が3年であれば720万円です。あるいは、月額50万円の店舗で3年契約であれば、リース料総額は1,800万円になります。この点については、前述のASBJ審議資料が示すとおりです。

したがって、300万円基準は、店舗賃貸借を対象とする場合、主要な契約を絞り込む実務上の基準としては判別力が乏しいのです。形式上は基準として存在していても、実務上の対象契約をほとんど減らせないのであれば、導入対応における中心的なスクリーニング基準にはなりません。ここに、300万円基準を不動産賃貸借に持ち込む際の第一の限界があります。

金額で絞っても、期間判断リスクは見えない

300万円基準は、リース契約1件当たりのリース料総額に着目する基準です。しかし、不動産賃貸借における会計上の影響は、契約金額そのものだけでなく、借手のリース期間をどのように判定するかに大きく左右されます。

同じ店舗賃貸借であっても、借手のリース期間を2年と見るのか、5年と見るのか、10年と見るのかによって、使用権資産とリース負債の金額は大きく変わります。契約書上の期間、中途解約条項、普通建物賃貸借における継続保護、造作・設備投資の回収期間、原状回復義務、移転コスト、代替物件の有無などが、リース期間判断に影響します。つまり、不動産賃貸借で問われるのは、「この契約は小口か」だけではありません。より重要なのは、「どの期間まで借手が法的または経済的に支払いを回避できないと評価されるか」です。

この判断構造の違いを踏まえなければ、300万円基準を参照しても、不動産賃貸借に固有の主要論点には届きません。300万円以下かどうかという判定は、リース料総額の入口にすぎません。そして、そのリース料総額を左右するリース期間は、不動産賃貸借では契約書の年数だけでは決まらないのです。

ここに、300万円基準を主要な絞り込み基準とすることの第二の限界があります。金額基準は分かりやすい反面、不動産賃貸借に固有の判断リスク、すなわち期間判断、経済的拘束性、事業上の継続性を見えにくくするおそれがあります。

不動産賃貸借の難しさは、金額ではなくリース期間判断にある

不動産賃貸借の期間判断では、動産リースとは異なる固有の難しさがあります。300万円基準は、リース契約1件当たりのリース料総額に着目します。しかし、その総額はリース期間の見積りに左右されます。そして、不動産賃貸借では、このリース期間の見積り自体が、契約書上の年数だけでは決まりません。

普通建物賃貸借では、借地借家法上の継続保護が、借手の継続利用可能性を評価するうえで重要な前提となります。他方で、定期建物賃貸借では、契約が法的に有効に成立しているか、中途解約条項があるか、違約金や事業上の制約により解約しないことが合理的に確実といえるかを確認する必要があります。また、定期建物賃貸借における再契約は、通常、現契約上の延長オプションそのものではなく、将来の新たな契約として整理されます。

これらの詳細は、定期建物賃貸借の法的有効性、再契約と延長オプションの違い、延長オプションの「合理的に確実」の評価を扱う別稿で検討しています。本稿で確認すべきなのは、不動産賃貸借では、300万円基準との比較以前に、リース期間の算定そのものが複雑であるという点です。

したがって、300万円基準が機能しにくい理由は、単に賃料水準が高いからだけではありません。不動産賃貸借では、基準値との比較の前提となるリース期間の判断に、借地借家法、契約条項、設備投資、移転可能性、事業上の継続性が入り込むためです。ここに、動産リースを念頭に置いた小口判定をそのまま用いることの限界があります。

300万円基準を信頼しすぎると、判断が止まる

数値基準が判断停止を生む

数値基準は、実務に安心感を与えます。「300万円以下であれば簡便的に扱える」という明確な線があると、担当者は判断しやすくなります。監査人や社内関係者への説明もしやすくなります。導入プロジェクトでも、契約一覧に金額を入れることにより、300万円以下かどうかで判定する方法は分かりやすいのは事実です。

しかし、その分かりやすさには副作用があります。数値基準があることで、かえって判断が形式化しやすくなります。300万円という明確な線があるために、不動産賃貸借に固有の判断リスク、すなわちリース期間、経済的拘束性、事業上の継続性、撤退可能性といった論点が後景に退きます。ここに、300万円基準を不動産賃貸借に持ち込むことの本当の危うさがあります。

この危うさは、対象契約を十分に減らせないことだけではありません。むしろ問題は、明確な数値があることで、実務が形式的な金額判定に引き寄せられる点にあります。

店舗や拠点の賃貸借では、期間判断、経済的拘束性、事業上の継続性、撤退可能性こそが重要な検討事項です。300万円基準を中心に据えると、これらの論点が後景に退き、基準を用いているようでいて、実質的な重要性判断から離れてしまいます。

絞り込めないからといって、全件精査が正解ではない

300万円基準が不動産賃貸借において判別力を持ちにくいことには、もう一つの問題があります。300万円を超える契約が大量に残るため、「結局、全件を詳細に精査しなければならない」という反動を生みやすいことです。

しかし、300万円基準に該当しないことは、すべての契約を同じ深度で検討することを意味しません。店舗賃貸借の多くが300万円を超えるとしても、それらについて契約書、更新可能性、設備投資、撤退可能性を一律に詳細分析する必要があるとは限りらないからです。

ここで問うべきなのは、300万円基準に代わる別の機械的な金額基準を探すことではなく、財務諸表全体への影響に照らして、どこまで検討を深める必要があるかです。300万円基準の限界を認識することは、全件精査への移行ではなく、検討深度を合理的に配分する判断へ進むことを意味します。

数値基準から離れ、実質で判断する──その射程と条件

重要性判断とは検討深度を合理的に配分することである

前節で述べた検討深度の配分は、基準上の認識要件を任意に免除するものではありません。300万円基準に該当しない契約について、「重要性がないから何もしなくてよい」と述べているわけでもありません。

問題は、どの契約について詳細な個別検討を行い、どの契約について標準化された処理や概算的な検討にとどめるかです。財務諸表全体への影響、同種契約の集計影響、期間判断の不確実性、事業上の拘束性などを踏まえ、検討深度を合理的に配分することが、ここでいう実質的な重要性判断です。

この整理を置かないと、議論は二つの極端に流れます。一つは、300万円基準に過度に依存することで、不動産賃貸借に固有の重要論点を見落とす方向です。もう一つは、300万円基準では除外できないからといって、すべての契約を同じ深度で精査する方向です。前者は過小対応であり、後者は過大対応です。いずれも、重要性判断の本来の目的から外れています。

重要性判断とは、手続を省略するための口実ではありません。限られた実務資源を、財務諸表上の重要な判断リスクに集中させる考え方に戻るべきです。

300万円を超えても、一般的な重要性による調整の余地はある

300万円基準に該当しないリースについても、一般的な重要性の観点から検討深度や処理方法を合理的に調整する余地は否定されません。ただし、これは企業が任意にオフバランス処理を選択できるという意味ではない点に注意が必要です。

IFRS第16号のBC86項は、「認識及び測定の要求事項を適用することの影響が財務諸表に対して重要性がない場合には、借手は当該要求事項の適用を要求されない」という一般的なガイダンスを確認しています。これに対して、ASBJは、新リース会計基準にこのようなガイダンスを明記しないことを選択しました。その理由は、「一般的な重要性に関する定めとは異なる定めであるとの誤解を招く可能性があるため」でした(第470回ASBJ審議事項(5)-2 第11項)。つまり、一般的な重要性は、基準に明記されなくても当然に適用されるという整理です。

したがって、300万円基準の外側に、一般的な重要性に基づく判断の余地は存在します。ただし、この余地は、企業が「影響が軽微」と判断するだけで検討を省略できるという意味ではありません。一般的な重要性に基づいて検討深度や処理方法を調整するには、認識・測定の要求事項を厳密に適用した場合でも財務諸表全体への影響が重要でない、という評価が前提になります。

説明可能な判断には、三つの条件が伴う

実質的な重要性判断に基づいて検討深度を変える場合、監査対応上も説明可能でなければなりません。300万円基準の限界を指摘するだけでは、「では、どうやって絞り込むのか」という問いが残るためです。

この問いに答えるには、少なくとも三つの条件を満たす必要があります。第一に、判断方針が文書化され、かつ、同種契約に一貫して適用されていることです。第二に、簡便的または標準化された処理にとどめる契約について、集計影響が確認されていることです。第三に、例外的に重要な契約や期間判断リスクの高い契約が、形式的な金額判定だけで見落とされていないことです。

もっとも、店舗数、賃料総額、契約期間、拠点の事業上の位置づけ、撤退可能性、同種契約の集計影響などをどのように組み合わせるかは、企業ごとの契約実態に応じて設計する必要があります。この点は、別稿で詳しく検討します。

本稿で確認すべきなのは、その具体的な設計ではなく、前提です。すなわち、不動産賃貸借の重要性判断を、300万円基準だけで処理しようとしてはならないことです。300万円基準の外側に、実質的な重要性判断を設計する余地があります。そして、その余地を見失うと、実務は「300万円以下なら除外、300万円超なら全件精査」という粗い二分法に陥ります。

300万円基準の限界を認識することが、重要性判断の出発点である

300万円基準は、新リース会計基準の下でも一定の意味を持ちます。基準上の簡便処理として、小口リース契約の処理負担を軽減する役割は残っており、また、新適用指針もその制度的継続を明示しています。

300万円基準は、新リース会計基準の下でも、小口リース契約の処理負担を軽減する簡便処理として意味を持ちます。しかし、店舗、事務所、物流拠点のような事業用不動産賃貸借では、そのまま主要な絞り込み基準にはなりません。金額の小ささよりも、リース期間の判断、更新・再契約の実態、経済的拘束性、事業上の不可欠性が、財務諸表への影響を左右するからです。

300万円基準を過信しないこと。そこから、不動産賃貸借における重要性判断の再設計が始まります。

◆ NOVEL CONNECTION

「300万円? それじゃ、不動産賃貸借契約は基本、無理ってこと?」

誠人のこの問いに、黒嶺は「社宅か、長く借りるつもりのない駐車場か、そんなところだろう」と静かに返します。この記事で論じた300万円基準の判別力の乏しさが、実務の現場では一言で言い表されてしまう場面です。

会計系ビジネス青春小説『リースの数だけ駆け抜けて』第6話「モデルの構築」では、社宅の検討を通じて300万円基準が不動産賃貸借にほとんど機能しないことをチームが認識するとともに、美咲がグルーピングという別の発想へと目を向け始める過程を描いています。