新リース会計基準「判断構造」シリーズ

第02回/全12回

▶ 「判断構造」シリーズの入口へ

「うちの銀座店は5年の定期建物賃貸借契約だから、借手のリース期間も5年でよい」

新リース会計基準への対応を進める企業では、このような判断が行われやすいかもしれません。しかし、この即断には危うさがあります。契約書に記載された期間は重要な出発点ではあるものの、それだけで借手のリース期間が決まるわけではないからです。

新リース会計基準(企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)において、借手のリース期間の判断は、リース負債の測定額を大きく左右します。小売業、外食業、サービス業のように多数の店舗や拠点を賃借している企業では、この判断が財務諸表全体に与える影響は小さくありません。特に不動産賃借契約では、契約期間、更新の有無、中途解約条項、違約金、移転コスト、内装投資の残存価値などが複雑に絡み合います。そのため、契約期間をそのまま会計上のリース期間とみなす処理は、監査対応上も説明力を欠くおそれがあります。

本稿が対象とするのは、定期建物賃貸借契約です。定期建物賃貸借契約は、更新がなく、期間の満了により終了する契約形態です。この性質だけを見ると、契約期間がそのまま借手のリース期間になるように思えます。しかし、実務上の判断はそれほど単純ではありません。定期建物賃貸借契約として法的に有効に成立しているか。借手に中途解約権があるか。違約金や事業上の制約により、解約しないことが合理的に確実といえるか。これらを順序立てて確認しなければ、会計上の結論は安定しません。

以下では、定期建物賃貸借契約を前提に、借手のリース期間を判断するための三層構造を提示します。なお、期間満了後に貸手と借手が新たな契約を締結する「再契約」の会計上の位置づけは、現行契約に基づく延長オプションの有無とは別個の論点です。そのため、本稿では再契約を借手のリース期間に直ちに組み込む考え方は採っていません。この点は、別稿「毎回再契約していても、なぜリース期間に含まれないのか――定期建物賃貸借における「延長オプション」と「再契約」の境界線」で取り扱います。

契約期間という見かけが、なぜ判断を誤らせるのか

借手のリース期間の判断で最も避けるべきなのは、法的な権利義務を確認しないまま、いきなり「合理的に確実」かどうかを評価することです。合理的に確実という評価は、会計上の判断です。しかし、その判断の対象となるオプションが存在するかどうかは、会計上の感覚ではなく、契約条項と法規制によって決まります。

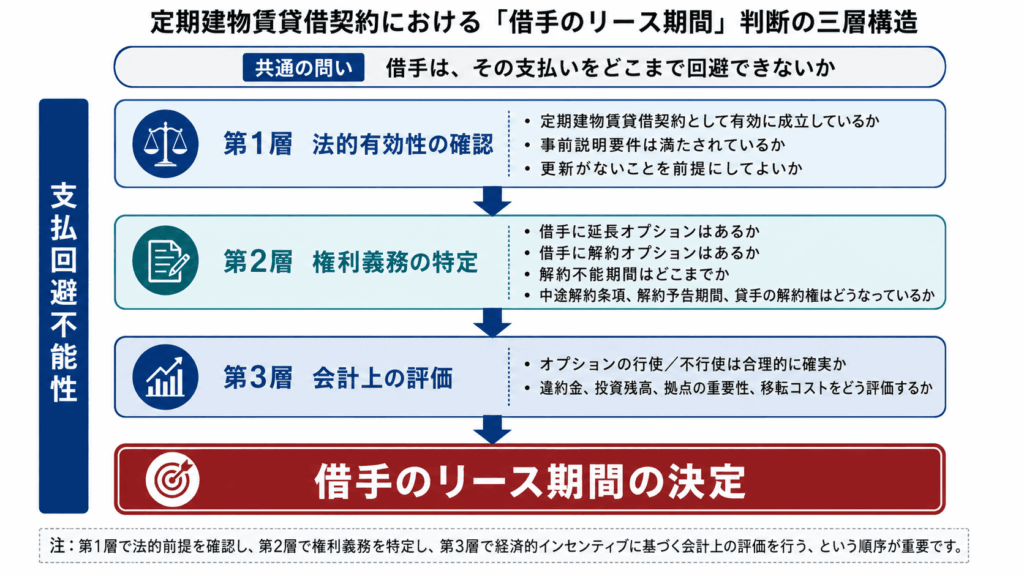

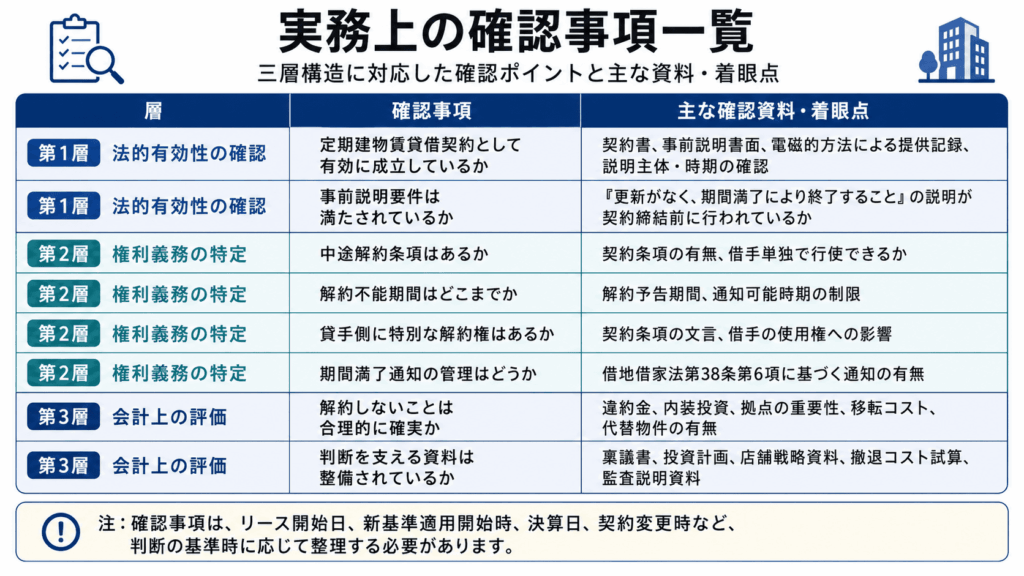

そこで、借手のリース期間は三層に分けて判断する必要があります。第一層は、契約が定期建物賃貸借契約として法的に有効に成立しているかを確認する「法的有効性の確認」です。第二層は、その契約のもとで借手がどのような権利を持ち、どのような義務に拘束されているかを特定する「権利義務の特定」です。第三層は、第二層で特定した権利義務を前提に、オプションの行使または不行使が合理的に確実かどうかを判断する「会計上の評価」です。

この三層に共通する問いは一つです。借手は、その支払いをどこまで回避できないのか。本稿では、この問いを説明するために「支払回避不能性」という概念を用います。これは企業会計基準第34号の用語ではなく、使用権モデルを理解するための説明概念です(詳細はシリーズ第1弾記事「新リース会計基準は、なぜ「資産」ではなく「負債」から始まるのか——不動産賃借で読み解く支払回避不能性」を参照)。第一層では法的強制力の観点から、第二層では契約条項と法規制の観点から、第三層では経済的インセンティブの観点から、借手が支払いをどこまで回避できないかを検討します。

この順序を踏むことにより、契約期間、解約不能期間、延長オプション、解約オプション、合理的に確実な期間が、それぞれ別個の論点として整理されます。反対に、この順序を省略すると、契約書の表題や事業上の感覚だけで借手のリース期間を判断することになる結果、後日の監査対応において説明の根拠を失いやすくなります。

第一層――「定期契約」は、本当に定期契約として成立しているか

契約書の表題ではなく、法的成立要件を見る

「借手のリース期間」判断の出発点は、契約書の表題ではありません。契約書に「定期建物賃貸借契約」と記載されていても、その契約が借地借家法上、定期建物賃貸借契約として有効に成立していなければ、更新がないことを当然の前提にはできないためです。

定期建物賃貸借契約の特徴は、法定更新の制度が適用されず、期間満了により契約が終了する点にあります。普通建物賃貸借契約では、貸手が更新を拒絶するために正当事由が問題となります。これに対し、定期建物賃貸借契約では、更新がないことを有効に定めることにより、普通建物賃貸借とは異なる終了構造が作られます。この法的構造の違いは、借手が原資産を使用し続ける法的地位をどこまで有するかに直結します。

事前説明要件はどこまで確認すべきか

第一層で特に重要となるのが、事前説明要件です。定期建物賃貸借契約を有効に成立させるためには、貸手が契約締結前に、借手に対して「更新がなく、期間の満了により終了すること」を書面により説明する必要があります(借地借家法第38条第3項)。なお、現行法では、定期建物賃貸借契約自体は書面または電磁的記録により締結することができ(同条第1項、第2項)、また、事前説明についても、賃借人の承諾を得たうえで、書面交付に代えて電磁的方法により提供することが認められています(同条第4項)。

ここで確認すべきなのは、単に「何らかの説明資料があるか」ではありません。事前説明が、契約書とは別個独立した書面またはそれに対応する電磁的方法による提供として確認できるかです。最高裁平成24年9月13日判決は、借地借家法所定の説明書面について、契約書とは別個独立の書面であることを要すると判示しています。したがって、重要事項説明書その他の資料が存在する場合でも、それが借地借家法上の事前説明として、内容、時期、説明主体、代理関係の観点から説明可能かを確認する必要があります。

事前説明がなされていない場合、更新がない旨の定めは無効となります。その結果、少なくとも、定期建物賃貸借契約として当然に期間満了で終了するという前提は採れなくなります。この場合、会計上も直ちに「延長オプションあり」と断定するのではなく、まず法務部門と連携して事実関係を確認することにより、契約の法的性質を確定させる必要があります。社内に事前説明書面が見当たらないというだけで普通建物賃貸借と決めつけることも、逆に契約書の表題だけで定期建物賃貸借として扱うことも、いずれも危険です。

有効性に疑義がある場合、会計判断はどう分岐するか

第一層の確認結果は、その後の判断を大きく分けます。定期建物賃貸借契約として有効に成立しているのであれば、法定更新がないことを前提に、第二層で契約条項を確認します。一方、定期建物賃貸借契約としての効力に疑義がある場合には、借手が原資産を使用する法的地位そのものを見直す必要があります。

この場合、単に会計上の延長オプションの有無を論じるのではなく、解約不能期間または延長オプションの評価に法的地位の変化がどのように反映されるかを改めて検討しなければなりません。第一層の確認は、単なる法務チェックではありません。借手がどの期間について支払いを回避できないのかを判断するための基礎を画する作業です。

第二層――オプションは「評価」する前に、まず存在を確定させる

オプションの存在と行使可能性を分ける

第一層で契約の法的性質を確認した後に行うべきことは、借手の権利義務の特定です。ここでは、借手が延長権または解約権を有しているか、また、どの期間について支払い義務に拘束されているかを、契約条項と法規制に基づいて客観的に確定します。

この段階で重要なのは、オプションの存在と、オプションを行使するかどうかの評価を混同しないことです。延長オプションとは、借手が原資産の使用を当初のリース期間を超えて継続する権利をいいます(会計基準第31項)。また、解約オプションとは、借手が当初のリース期間中に契約を終了する権利をいいます(同項)。これらの権利が存在するかどうかは、借手の意図や事業計画によって決まるのではありません。契約条項と法規制によって決まります。

中途解約条項がない場合

定期建物賃貸借契約は、契約期間の満了により終了する契約です。そのため、借手が契約期間の途中で一方的に契約を終了させることは、原則としてできません。もちろん、貸手と借手の合意による解約は可能です。しかし、合意解約は借手の一方的な意思表示だけでは成立しないため、新リース会計基準における借手の解約オプションとは区別されます。

したがって、事業用の定期建物賃貸借契約において借手の解約オプションが問題となるのは、通常、契約上の中途解約条項が存在する場合です。中途解約条項がなければ、借手は原則として契約期間を通じて拘束されます。この場合、延長オプションも解約オプションも存在しないのであれば、解約不能期間は契約期間と一致し、また、借手のリース期間も通常これに一致します。第三層で合理的に確実かどうかを評価する対象自体がないためです。

もっとも、貸手側に特別の解約権または終了権が付されている場合には、その条項の性質を確認する必要があります。会計基準第31項は、貸手のみがリースを解約する権利を有している場合、その期間は借手の解約不能期間に含まれると定めています。したがって、貸手側の権利が存在するからといって、借手の解約不能期間が当然に短縮されるわけではありません。むしろ、借手にとって支払いを回避できる権利なのか、貸手側にのみ認められた権利なのかを区別して整理することが必要です。

中途解約条項がある場合

中途解約条項がある場合には、その条項が借手の一方的な意思表示により契約を終了できるものかどうかを確認します。中途解約条項という名称が付されていても、貸手の承諾を要するにすぎない場合には、借手単独で解約を有効化できません。そのような条項は、借手の解約オプションとは異なります。

借手の解約オプションが存在する場合、解約不能期間の基礎となるのは、借手が最も早く法的に解約を有効化できる日までの期間です。典型的には、解約予告期間がその出発点となります。ただし、解約通知を行える時期に制限がある場合には、その制限も含めて確認する必要があります。

ここで確認するのは、あくまで借手が法的にいつ解約を有効化できるかです。違約金の重さが解約オプションの行使を実質的に抑制するかどうかは、第二層ではなく、第三層で評価する問題です。

違約金は第二層ではなく第三層で評価する

ここで注意すべきなのは、違約金の重さを第二層で解約不能期間そのものに取り込まないことです。

貸手によるファイナンス・リース判定では、法的形式上は解約可能であっても、相当の違約金を支払わなければならない等の理由から「事実上解約不能と認められるリース」という考え方が用いられます。しかし、借手のリース期間の判断における解約不能期間は、それとは別の概念です。相当の違約金を支払えば法的に解約できるのであれば、違約金の重さは、解約不能期間の問題ではなく、解約オプションを行使しないことが合理的に確実かどうかという第三層の問題として扱うべきです。

この区別は、実務上重要です。違約金が重いからといって、直ちに法的な解約不能期間が延びるわけではありません。一方で、違約金が重いことは、第三層において、借手が解約オプションを行使しないことを合理的に確実と評価する強い要因になり得ます。つまり、違約金は無視されるのではなく、評価される層が異なるのです。

【図:中途解約条項の有無による判断構造の違い】

| 項目 | CASE A:中途解約条項がない場合 | CASE B:中途解約条項がある場合 |

| 契約上の位置づけ | 借手は原則として契約期間中拘束される | 借手が一定条件のもとで中途解約できる可能性がある |

| 借手の解約オプション | 通常はない | 条項の内容次第で認められる |

| 解約不能期間 | 原則として契約期間と一致する | 借手が最も早く法的に解約を有効化できる日までとなる |

| 第二層で確認すること | 解約条項の不存在、貸手側の特別な解約権の有無 | 中途解約条項の有無、行使条件、解約予告期間、通知時期の制限 |

| 第三層で評価すること | 通常、評価対象は限定的 | 解約しないことが合理的に確実かを評価する |

| 違約金の位置づけ | 通常、大きな論点になりにくい | 解約不能期間ではなく、第三層の判断要素として考慮する |

| 借手のリース期間 | 契約期間に一致しやすい | 解約予告期間より長くなることがある |

事業用契約では第38条第7項に依拠できない

借地借家法第38条第7項にも注意が必要です。同項は、一定の定期建物賃貸借契約について、やむを得ない事情により借手が建物を自己の生活の本拠として使用することが困難となった場合に、借手からの中途解約を認める規定です。

しかし、この規定は居住用建物で、かつ床面積が200平方メートル未満の場合に限られます。事業用の店舗、事務所、倉庫などには適用されません。事業用不動産の賃借契約においては、法定中途解約権ではなく、契約条項に基づいて借手の解約権の有無を確認する必要があります。

また、契約期間が1年以上の定期建物賃貸借契約では、貸手による期間満了通知の管理も無視できません。借地借家法第38条第6項は、期間満了の1年前から6か月前までの間に、期間満了により建物賃貸借が終了する旨を通知しなければ、その終了を賃借人に対抗できないと定めています。これは定期建物賃貸借契約の成立要件そのものではないものの、満了時に借手の使用関係がどのように終了するかに影響し得るため、新基準適用開始時の既存契約では特に確認が必要です。

第三層――「合理的に確実」とは、経営者の意思ではなく経済的拘束の評価

「合理的に確実」とは何を評価するのか

第二層で借手の権利義務が特定された後、初めて第三層の評価に入ります。ここで検討するのは、延長オプションを行使すること、または解約オプションを行使しないことが合理的に確実かどうかです。これは会計上の判断であり、また、適用指針第17項に示される経済的インセンティブを踏まえて評価します。

合理的に確実という判断は、単なる可能性や経営者の希望ではありません。経営者がその店舗を使い続けたいと考えているだけでは足りません。事業上の必要性、代替物件の有無、移転に伴う損失、内装投資の未回収額、違約金の水準、原状回復コストなどを総合した結果、借手が実質的にその支払いを回避しないといえるだけの客観的根拠が必要となります。

中途解約条項がある定期建物賃貸借契約では、借手に解約オプションが存在します。その場合、借手のリース期間は、解約不能期間に加え、借手が解約オプションを行使しないことが合理的に確実である期間を含めて決定されます。ここで評価すべきなのは、法的に解約できるかどうかではありません。法的には解約できるとしても、経済的には解約しないと評価できるかです。

社宅と重要店舗では判断が異なる

たとえば、企業が社宅として借り上げている物件で、契約上の中途解約条項がある場合を考えます。従業員の転勤や退職により使用状況が変化しやすく、また、代替物件の確保も比較的容易であれば、解約しないことを合理的に確実と評価できる期間は限定的になりやすいと考えられます。この場合、借手のリース期間は比較的短くなる可能性があります。なお、この例は契約上の中途解約条項を前提とする会計上の評価例であり、借地借家法第38条第7項の法定中途解約権を前提とするものではありません。

一方、事業戦略上の重要拠点である店舗では、評価は異なります。たとえば、立地が売上形成に重要であり、かつ多額の内装投資を行っている店舗では、解約による経済的損失は大きくなります。さらに、契約初期には期間満了までの賃料相当額に近い違約金が発生するとともに、期間経過に応じて違約金が逓減する構造であれば、少なくとも違約金が高額な期間には、解約オプションを行使しない経済的インセンティブが強く働きます。この場合、法的には解約可能であっても、会計上は解約しないことが合理的に確実と評価される結果、借手のリース期間が解約予告期間よりも長くなることがあり得ます。

同じ契約形態でも結論は一律ではない

このように、同じ定期建物賃貸借契約であっても、結論は一律ではありません。同じ会社の契約であっても、旗艦店、通常店舗、短期利用拠点、社宅、倉庫では、経済的インセンティブが異なります。したがって、借手のリース期間の判断は、契約類型だけでなく、拠点ごとの事業上の位置づけと投資実態を踏まえて行う必要があります。

また、第三層の評価では、単一の要因だけで結論を出すべきではありません。違約金が高いことは重要な要因ですが、それだけで合理的に確実と判断できるとは限りません。反対に、違約金が低い場合であっても、代替物件の確保が困難であるために当該拠点が事業上不可欠であれば、解約しないことを合理的に確実と評価する余地があります。複数の要因を総合することにより、借手が支払いを回避しないと判断できるだけの客観的な説明を整えることが必要です。

実務で整備すべき証拠は、三層ごとに異なる

法的有効性を支える資料

実務上重要なのは、三層ごとに確認すべき証拠が異なるという点です。第一層では、定期建物賃貸借契約としての法的有効性を確認する資料が必要となります。具体的には、更新がないことについての事前説明が、契約書とは別個独立した書面または適法な電磁的方法による提供として確認できるかを確認します。確認できない場合には、法務部門と連携し、説明の時期、内容、主体、代理関係を含めて事実関係を整理する必要があります。

権利義務を特定する資料

第二層では、借手の権利義務を特定するための契約条項を確認します。中途解約条項が存在するか。存在する場合、それは借手の一方的な意思表示により解約を有効化できる条項か。解約予告期間は何か。解約通知の可能時期に制限はないか。貸手側に特別の解約権または終了権がある場合、それは借手の解約不能期間の判断にどのように関係するか。さらに、契約期間が1年以上の定期建物賃貸借契約では、期間満了通知の管理状況も確認対象となります。

合理的に確実を支える経済的証拠

第三層では、合理的に確実という評価を支える経済的な証拠が必要となります。違約金の金額と逓減構造、原状回復コスト、内装投資の残存価値、当該拠点の売上や利益への貢献、代替物件の確保可能性、移転に伴う営業停止や顧客喪失の影響などを整理しなければなりません。単一の要因だけで結論を出すのではなく、複数の要因を総合することにより、借手が解約しない経済的インセンティブがどの程度強いかを説明できる形にする必要があります。

この証拠整理は、リース開始日だけの問題ではありません。新基準適用開始時、決算日、契約変更時など、判断の基準時によって確認すべき事実は異なります。特に既存契約について新リース会計基準を適用する場合には、事前説明書面の有無や期間満了通知の履行状況がすでに過去の事実として存在していることがあります。したがって、その時点で入手可能な資料に基づき、三層のどこに不確実性があるのかを明確にしておくことが、監査対応上も重要となります。

問うべきは契約期間ではなく、支払いをどこまで回避できないか

「5年の定期建物賃貸借契約だから、借手のリース期間は5年である」という判断が危険なのは、契約期間という見かけだけで結論を出しているからです。その判断は、定期建物賃貸借契約として法的に有効に成立しているかを確認していません。借手に中途解約権があるかを確認していません。さらに、解約オプションがある場合に、解約しないことが合理的に確実かを評価していません。

借手のリース期間を判断するために問うべきなのは、契約書上の年数そのものではありません。借手は、その支払いをどこまで回避できないのか。この問いに対して、第一層では法的強制力を確認し、第二層では権利義務を特定し、第三層では経済的インセンティブを評価します。この順序を踏むことによって初めて、契約期間、解約不能期間、合理的に確実な期間が論理的につながります。

したがって、冒頭の銀座店の例に答えるためには、少なくとも三つの確認が必要です。まず、事前説明書面またはそれに対応する電磁的方法による提供が確認できる結果として、定期建物賃貸借契約として有効に成立しているか。次に、中途解約条項が存在することで、借手が一方的に解約できる構造になっているか。最後に、違約金、内装投資、立地の重要性、移転コストなどを踏まえ、解約オプションを行使しないことが合理的に確実といえるか。

この三層を踏まえた判断こそが、新リース会計基準のもとで説明可能な借手のリース期間を支えます。定期建物賃貸借契約における借手のリース期間は、契約期間を機械的に写し取る作業ではありません。法的にどこまで拘束され、契約上どのような権利を持ち、経済的にどこまで支払いを回避できないのかを、段階的に明らかにする作業なのです。

◆ NOVEL CONNECTION

事前説明書面の欠如を「借手に有利」と捉える経営判断は、なぜ危険なのでしょうか。法的性質が不確定な状態では、リース負債の測定基礎も安定しません。この問題の本質は、会計処理だけでなく、契約管理、法務判断、監査対応が交差するところにあります。

会計系ビジネス青春小説『リースの数だけ駆け抜けて』第4話「定期契約の罠」では、この論点を実務の現場で起こりうる判断の迷いとして描いています。