今もまだ、2.6(ニ・テン・ロク)の衝撃が残っています。ここでいう「2.6」とは、2024年2月6日に開催されたSSBJの審議のことです。通常の審議とは異なり、冒頭に金融庁の担当官によるコメントの時間が設けられました。なんと、そこで、「プライム上場企業ないしはその一部」という範囲でのサステナビリティ開示の国内基準の適用が明らかにされました。

これまでのSSBJの審議では、すべての有価証券報告書提出企業を対象とすることが前提とされていました。しかし、サステナビリティ開示の好事例に取り上げられる企業ばかりではないため、一部の要求事項については、日本企業への円滑な制度導入に配慮した対応が提案されていました。

現状は、その反対意見もあったことから、一部の論点では委員の合意が得られていない状況です。一方で、2024年3月末までに公開草案をリリースするためには時間が限られています。そのため、2024年1月25日の審議では、公開草案に方向性を記載するために、意見の割れた論点に対して「暫定合意」という手続が実施されたほどでした。

これほどまで審議の過程で意見が割れた論点は、公開草案に対する意見も多くなることが想定されます。コメントに対する検討も困難になると容易に想像されます。こうした中で、あの「2.6」の出来事が起きました。

これによって、審議の前提が変わるため、これまで割れていた意見がひとつに収束する効果があるかもしれません。とはいえ、依然として意見が相違する論点も残るでしょう。つまり、公開草案に対する意見も分かれることが予想されます。サステナビリティ開示の実務に不確実性が残るのです。

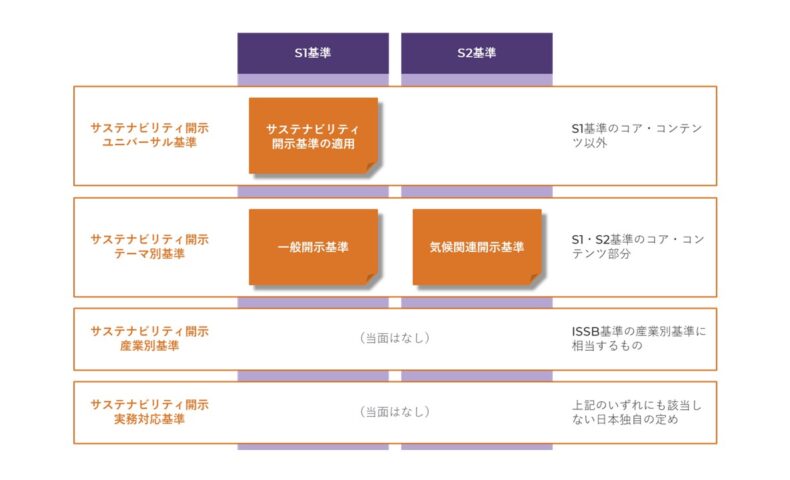

このように、SSBJによるサステナビリティ開示の国内基準に関する公開草案は、目まぐるしく変化していく審議の過程を経てリリースされる見込みです。また、SSBJの事務局からは、公開草案の記載は最初から「プライム上場企業ないしはその一部」を前提として審議していた書きぶりとなると説明されています。こうした審議の過程を把握していなければ、提案されている内容や提案に至らなかった内容を正しく理解できない可能性があります。

そこで、SSBJによるサステナビリティ開示の国内基準に関する公開草案について、どのような審議が行われているかを解説するセミナーを開催します。公開草案はまだリリースされていない段階ではあるものの、「ASBJ/SSBJオープン・セミナー2024」の開催日の前日となるため、公開草案の内容はほぼ確定していると考えられます。もちろん、要求事項の大半はISSB基準を受け入れる予定であるため、このセミナーでは、ISSB基準のポイントを説明したうえで、SSBJ基準の公開草案の論点を紹介する予定です。

プライム上場企業の中には、これからサステナビリティ開示を本格化していく企業もあるでしょう。また、スタンダードやグロースの企業であっても、SSBJ基準の適用範囲に含まれない見込みとはいえ、現状の有価証券報告書におけるサステナビリティ開示の箇所でISSB基準やSSBJ基準から大きく異なる内容を記載するわけにもいきません。さらに、会計の世界では、たとえIFRS会計基準を適用していなくても、やがてASBJによる日本基準にそれが取り込まれる経験をしているため、それに備える必要もあるでしょう。

このセミナーは、「オンライン受講」か「会場受講」かのどちらかを選択できます。ただし、後日の配信は予定されていないため、この機会をお見逃しなく。