新リース会計基準「判断構造」シリーズ

第04回/全12回

▶ 「判断構造」シリーズの入口へ

延長オプションを行使することが「合理的に確実」かどうか。この判断ひとつで、借手が認識するリース負債は大きく変わります。店舗、オフィス、物流拠点の契約規模によっては、その影響は億円単位に及びます。にもかかわらず、この判断を現場で自信を持って行える企業は多くありません。

理由は明白です。「合理的に確実」という言葉が、実務上きわめて扱いにくいからです。

新リース会計基準(企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)のもとで、借手のリース期間は、解約不能期間を基礎とし、借手が行使することが合理的に確実である延長オプションの対象期間を加えて決定されます。ここでいう「合理的に確実」とは、単なる可能性では足りない。他方で、絶対的な確実性まで求められているわけでもありません。適用指針の結論の背景が示すように、それは「蓋然性が相当程度高い」水準を意味する(適用指針BC28-29)。この中間的な判断水準こそが、実務担当者の手を止めます。

しかし、問題は基準の文言だけにあるのではありません。より本質的な問題は、この判断に必要な情報が経理部門の外に散らばっていることにあります。

例えば、店舗の継続方針は事業部門が握っています。内装投資や設備投資の内容は施設管理部門や店舗開発部門が把握しています。原状回復費用や移転コストは総務部門の領域です。契約条項や更新通知、貸手の承諾要件は法務部門や総務部門が管理しています。つまり、会計基準を読むだけでは、延長オプションの判断はできません。契約、資産、事業計画、移転可能性をつなぎ合わせて初めて、リース期間の輪郭が見えてくるのです。

この点は、リース負債の本質から考えると理解しやすくなります。リース負債とは、借手にとって会計上回避不能と評価される将来キャッシュ・アウトフローを現在価値で測定するものです(詳細はシリーズ記事第一弾「新リース会計基準は、なぜ「資産」ではなく「負債」から始まるのか──不動産賃借で読み解く支払回避不能性」を参照)。延長オプションの判断も、この軸の延長線上にあります。問われているのは、延長期間の支払いが、借手にとってどこまで経済的に回避困難と評価されるかです。

ただし、ここでいう回避困難とは、延長期間の支払いがすでに法的債務として発生しているという意味ではありません。借手が延長オプションを行使する経済的インセンティブを有し、かつ、その行使が会計上「合理的に確実」と評価されるかどうかという意味です。この区別を曖昧にすると、延長オプションの判断は法的債務の認識と混同される危険があります。

本稿の目的は、延長オプションの判断を、単なるチェックリストではなく、実務で使える判断構造として再構成することにあります。中心となる視点は三つです。第一に、法的前提を確認すること。第二に、借手がどのような権利を持ち、また、どのような義務に拘束されているかを特定すること。第三に、そのうえで経済的インセンティブを総合評価すること。この順序を誤ると、リース期間の判断は容易に崩れます。

なお、本稿では、契約上の延長権に限らず、普通建物賃貸借における法定更新の可能性も含めて、リース期間における継続可能性を整理対象とします。もっとも、法定更新は、借手の契約上の一方的な延長オプションそのものではありません。本稿では、法定更新を延長オプションと同一視するのではなく、継続可能性を評価するための法的前提として扱います。定期建物賃貸借契約における再契約の位置づけについてはシリーズ記事第三弾「毎回再契約していても、なぜリース期間に含まれないのか――定期建物賃貸借における「延長オプション」と「再契約」の境界線」で詳しく論じているため、本稿では必要な範囲にとどめます。

最初に問うべきは、使い続けたいかではなく、使い続けられる根拠である

延長オプションの判断で最初に確認すべきことは、事業部門の意向ではありません。借手が継続利用できる法的・契約上の根拠です。

実務では、しばしば順序が逆になりがちです。経理部門が事業部門に「この店舗は今後も使いますか」と尋ねる。事業部門が「使う予定です」と答える。その回答をもとに、延長期間をリース期間に含める方向で検討が進む。しかし、この流れには危うさがあります。事業上は使い続けたいとしても、現契約上、借手が一方的に延長できるとは限らないからです。

不動産賃借契約における継続利用の根拠は、大きく四つに整理できます。

(a)契約上の延長オプション

契約書に、借手が一定の通知を行えば契約期間を延長できる旨が明示されている場合です。これは、新リース会計基準が想定する延長オプションに最も近い類型です。ただし、通知期限、延長後の賃料、更新料、貸手の承諾要件など、行使条件の確認は不可欠です。

(b)自動更新条項

一定期間前までに更新しない旨を通知しなければ、契約が自動的に更新される仕組みです。この場合、借手が延長のために積極的な行為をするというより、延長しないために行為を要する構造となります。そのため、自動更新条項は延長を支持する事情になり得ます。ただし、自動更新条項の存在だけで「合理的に確実」と結論づけることはできません。賃料改定、貸手側事情、事業環境の変化などを含めた総合評価が必要です。

(c)普通建物賃貸借における法定更新の可能性

普通建物賃貸借では、更新しない旨の通知等がなければ従前と同一条件で更新したものとみなされます。また、貸手が更新を拒絶するには正当事由が必要となります。この継続保護は、借手の継続利用可能性を評価するうえで重要な法的前提です。しかし、それは借手が契約上の延長オプションを行使するという構造とは異なります。したがって、法定更新は「オプション行使」の問題としてではなく、借手の継続利用可能性を支える法的環境として整理すべきです。

(d)定期建物賃貸借等における再契約の実務慣行

定期建物賃貸借では、期間満了により契約は終了するため、継続利用するためには新たな合意による再契約が必要となります。過去に再契約が繰り返されていたとしても、それは直ちに借手の権利を意味しません。再契約は将来の新たな合意であり、現契約上の延長オプションとは区別しなければなりません。

この四類型は、会計判断における出発点です。(a)と(b)は現契約上の条項に基づく継続可能性であり、また、(c)は現契約を基礎として借地借家法上生じうる継続保護です。これに対し、(d)は、現契約の期間を延ばすものではなく、期間満了後に新たな契約を成立させるものです。そのため、過去の再契約実績や将来の再契約に関する合意があるとしても、それを現契約上の延長オプションとして扱うことはできません。検討すべき対象は、現契約の延長可能性ではなく、将来の別個の契約がいつ、どのような条件で成立するかという問題です。

「合理的に確実」は、三層の順序を誤ると判断を誤る

延長オプションの判断は、三層で組み立てる必要があります。第一層は法的前提の確認、第二層は権利義務の特定、第三層は経済的インセンティブの総合評価です。この順序に意味があります。

第一層──法的前提を確認する

第一層では、契約終了時にどのような法的帰結が生じるかを確認します。普通建物賃貸借であれば、借地借家法上の継続保護が働き得ます。ただし、この継続保護は借手の契約上の一方的な延長権とは構造が異なります。第一層で確認すべきは、この法的性質の違いを踏まえたうえで、借手がどのような立場にあるかを正確に把握することです。定期建物賃貸借であれば、期間満了により契約は終了するため、継続利用には再契約という新たな合意が必要となります。この違いは、延長オプションの有無と性質を根本的に左右します。

ここで重要なのは、法的分類を単なる形式確認で終わらせないことです。普通建物賃貸借であれば常に延長を織り込めるわけではありません。また、定期建物賃貸借では、期間満了後の継続利用は通常、更新ではなく新たな合意としての再契約として整理されます。ただし、契約条項によって、借手が期間中または満了時にどのような権利・義務を負うかは異なるため、条項の確認を省くことはできません。いずれの場合も、問うべきは、その契約において、借手がどのような法的立場にあるかです。これらを確認しないまま経済的インセンティブの評価に入ると、判断の土台が崩れます。

第二層──借手の権利義務を特定する

第二層では、借手がどのような権利を持ち、また、どのような義務に拘束されているかを特定します。契約書に延長オプションが明示されているのか。自動更新条項があるのか。通知期限はいつか。延長後の条件は定められているのか。貸手の承諾が必要なのか。必要である場合、その承諾は形式的なものなのか、貸手の自由裁量に委ねられているものなのか。

特に、貸手の承諾要件は軽視できません。延長に貸手の完全な裁量的承諾が必要である場合、それはそもそも借手が一方的に行使できるオプションといえるのかが問題となります。これは、オプションを行使する蓋然性をどう評価するかという第三層の問題ではありません。借手のオプションとして成立しているかどうかという、第二層の権利義務の問題です。

第三層──経済的インセンティブを総合評価する

第三層で初めて、経済的インセンティブの評価に進みます。ここで問うのは、借手が延長オプションを行使すること、または解約オプションを行使しないことが「合理的に確実」といえるかどうかです。この段階では、契約条件、追加投資、解約関連コスト、原資産の事業上の重要性、行使条件などを総合的に評価します。

三層構造を守らなければ、リース期間は容易に広がりすぎる

この三層構造を守ることには、実務上の意味があります。第一層と第二層を省略すると、事業上重要な物件であるという理由だけで、現契約上の権利として説明できない期間までリース期間に含めてしまう危険があります。反対に、第三層の評価を省略すると、契約上の延長オプションが存在するというだけで、経済的に延長する蓋然性が十分に高いかどうかを検討しないまま結論を出してしまう危険があります。

リース期間の判断に必要なのは、法務的な形式確認だけでも、事業部門の意向確認だけでもありません。法的前提、契約上の権利義務、経済的インセンティブを順序立てて接続することです。

経済的インセンティブは、五つの要因を足し算しない

適用指針第17項は、延長オプションまたは解約オプションの判断において考慮すべき経済的インセンティブの例示を示しています。不動産賃貸借契約に即して整理すれば、中心となる視点は五つです。契約条件、借手による賃借設備の改良、解約関連コスト、原資産の事業上の重要性、そしてオプションの行使条件です。

契約条件

延長後の賃料水準、賃料改定条項、更新料の有無は、延長の経済的合理性を直接左右します。現行賃料が周辺相場より有利であれば、借手が延長オプションを行使するインセンティブは高まります。反対に、更新時に賃料が市場水準へ改定される条項がある場合、延長の経済的優位性は弱まります。なお、普通建物賃貸借では借地借家法上の賃料増減請求の可能性が存在するため、長期の延長期間を評価する場合などには、将来の賃料水準の安定性について留意が必要なことがあります。

借手による賃借設備の改良

内装工事、建物附属設備、什器、厨房設備、冷凍・冷蔵設備、自動倉庫システムなど、借手が物件に結びついた投資を行っている場合、契約満了時に退去すれば、その投資価値を十分に回収できない可能性があります。特に、投資の残存耐用年数が現在の契約期間を超えている場合には、延長オプションを行使する経済的インセンティブが強まります。

解約関連コスト

原状回復費用、違約金、移転費用、業務中断コスト、IT環境の再構築費用、従業員への影響などは、退去のコストを構成します。これらの負担が大きいほど、借手が継続利用を選ぶ経済的インセンティブは強まります。

原資産の事業上の重要性

旗艦店舗、本社機能、唯一の物流拠点、地域戦略上の中核拠点などは、単なる賃借物件ではありません。ビジネスモデルの一部を構成する拠点です。代替物件の確保が難しく、また、移転が収益機会や事業継続に影響する場合、延長オプションを行使するインセンティブは強くなります。

オプションの行使条件

通知期限がある場合、期限内に意思表示を行わなければ延長できないことがあります。自動更新条項がある場合には、むしろ更新しないために積極的な通知が必要となります。貸手の承諾が必要な場合には、その承諾の性質を見極めなければなりません。承諾が形式的・限定的な条件にとどまるのか、貸手の自由裁量に委ねられているのかによって、借手のオプションとしての強度は大きく異なります。

五要因は、借手の将来行動をどこまで拘束するかで読む

これら五つの視点は、いずれも単独で結論を決めるものではありません。追加投資が多額であっても、代替物件が容易に確保でき、かつ移転コストも小さいなら、延長の蓋然性は必ずしも高くありません。反対に、追加投資が限定的であっても、当該拠点が事業上不可欠であり、代替物件がない場合には、継続利用のインセンティブは強くなり得ます。

「合理的に確実」とは、五つの要因を機械的に足し合わせる判断ではありません。それぞれの要因が、借手の将来行動をどの程度拘束するかを読み解く判断です。

店舗・オフィス・物流拠点では、判断の重心が違う

延長オプションの判断を難しくしているのは、同じ基準を適用していても、契約類型によって効く要因が異なることです。同じ普通建物賃貸借、同じ10年契約、同じ5年ごとの自動更新条項であっても、それが都心の旗艦店舗なのか、地方のサテライトオフィスなのかによって、結論は変わり得ます。以下では、小売店舗、オフィス、物流拠点という三つの類型を通じて、判断の重心を確認します。これらはあくまで傾向を示すものであるため、個別契約の自動的な判断基準ではありません。

小売店舗──追加投資と立地の重要性が中心

小売店舗では、追加投資の残存価値と立地の重要性が中心になりやすくなります。飲食店であれば厨房設備、アパレル店舗であれば什器、照明、空調、店舗デザインなど、物件に合わせた投資が行われます。これらの投資が現在の契約期間を超えて経済的価値を持つ場合、契約満了時に退去すれば、未回収の価値を失うことになります。そのため、追加投資は延長オプションの行使を支持する強い根拠となり得ます。

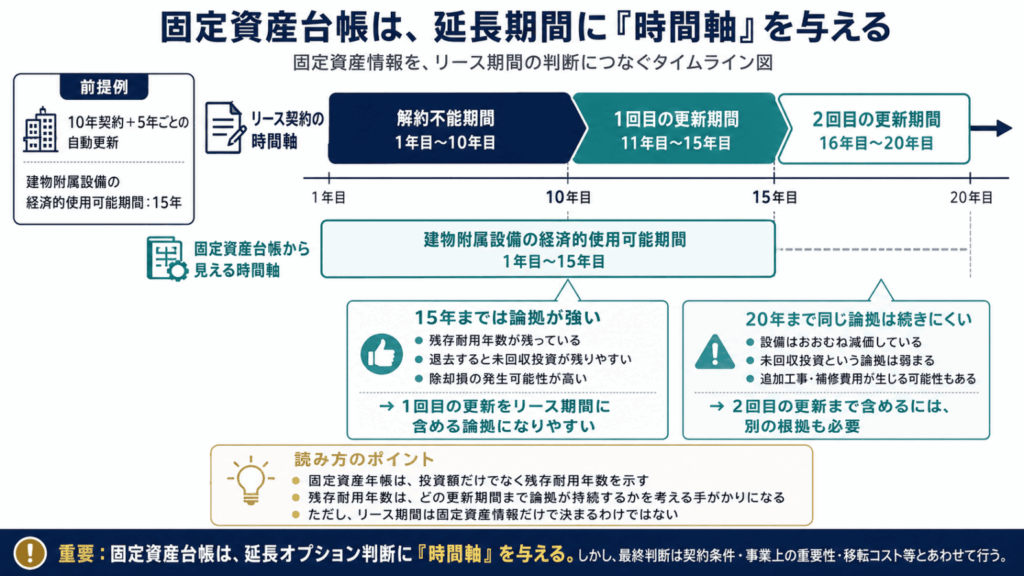

ただし、ここで重要なのは、「延長オプションを行使するかしないか」という二者択一で考えないことです。問うべきは、どの延長期間まで論拠が持続するかです。たとえば、物理的使用可能期間が15年の建物附属設備を有する店舗が、10年の賃貸借契約を締結し、また、5年ごとの自動更新条項を有しているとします。10年で退去すれば未償却残高が大きいため、除却損が多額に生じます。

これに対し、一回更新することにより15年利用すれば、除却損は極めて軽微となります。この場合、内装投資の論拠は、一回目の更新すなわち15年までの利用を強く支える可能性があります。しかし、二回目の更新により20年超の利用を織り込む場面では、同じ論拠の説得力は弱まります。設備はおおむね減価しているため、追加工事や補修費用が発生する可能性もあるからです。

もっとも、附属設備の耐用年数がそのままリース期間を決めるわけではありません。適用指針BC34が示すとおり、耐用年数とリース期間は相互に影響しうるものの判断の閾値が異なります。耐用年数は有力な論拠となり得ますが、立地の代替可能性、店舗の事業上の位置づけ、将来の事業計画、移転コストと組み合わせて評価して初めて、合理的に確実かどうかの判断材料となります。

オフィス──契約条件と移転コストが重心

オフィスでは、判断の重心は契約条件と移転コストに移りやすくなります。小売店舗ほど立地や内装投資への依存度が高くない場合、延長後の賃料条件がより直接的な意味を持ちます。現行賃料が周辺相場より有利であれば、延長オプションを行使するインセンティブは高まります。

反対に、更新時に賃料が市場水準へ改定される条項がある場合、経済的優位性は低下します。本社機能を置くオフィスでは、業務中断、ITインフラの再構築、従業員への影響、取引先対応など、原状回復費用を超えた広範な移転コストが発生します。これらの総額が大きい場合、延長オプションを行使するインセンティブは強くなります。ただし、本社機能を置く主要オフィスと、営業拠点として使用されるサテライトオフィスでは、移転コストの重みは大きく異なります。一律の判断は避けなければなりません。

また、普通建物賃貸借では、借手側の事情だけで判断を完結させるべきではありません。貸手に建替えや再開発の計画がある場合、借手が延長を望んでいても継続利用の蓋然性は揺らぎ得ます。借手の継続利用のインセンティブが強い場合ほど、それを打ち消しうる貸手側事情がないかを、総務部門を通じて確認する必要があります。

物流拠点──事業上の重要性が強くても、前提確認を飛ばしてはいけない

物流拠点では、事業上の重要性に加え、設備投資が特定の物件に強く結びついているかどうかが、判断に大きく影響します。しかし、物流拠点が定期建物賃貸借である場合、どれほど事業上の重要性が高くても、再契約期間を現契約上の延長オプション期間として扱うことには慎重でなければなりません。事業上の不可欠性は、現契約に延長オプションが存在する場合には、その行使可能性を支える評価材料となり得ます。しかし、現契約上の権利として説明できない再契約期間をリース期間に含めるための十分条件にはなりません。第一層と第二層を経ずに、第三層の経済的インセンティブだけで結論を出してはならないのです。

その前提の上で、物流拠点における経済的インセンティブの特徴を確認します。高速道路のインターチェンジへの近接、港湾や空港へのアクセス、配送エリアとの距離関係など、物流拠点の立地は代替が容易ではありません。当該拠点がサプライチェーンのハブとして機能している場合、継続利用の必要性は高くなります。冷凍・冷蔵設備、自動倉庫システム、仕分け設備などの投資は特定の建物に最適化されていることが多く、また、移設コストが再投資コストに近い場合には、延長オプションの行使を支持する経済的インセンティブはさらに強くなります。

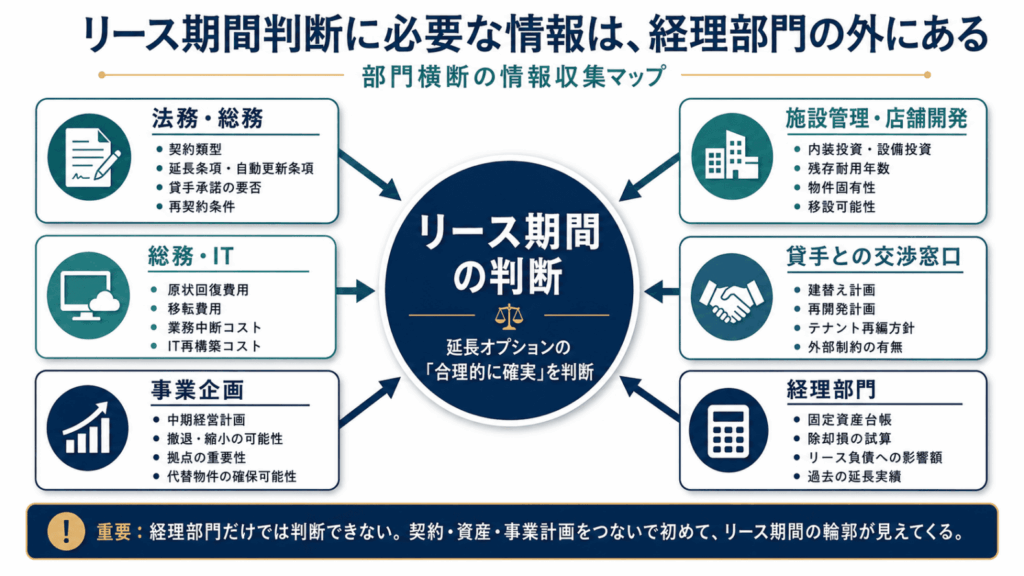

リース期間の判断は、誰に何を聞くかで決まる

延長オプションの判断は、経理部門だけで完結しません。実務上重要なのは、何を、誰に、どの順序で確認するかを設計することです。

まず法的前提と権利義務を確認する

最初に確認すべきは、契約終了時の法的帰結です。当該契約が、終了時に継続保護が働きうる普通建物賃貸借なのか、または期間満了で終了し再契約が必要となる定期建物賃貸借なのかを確認します。次に、延長の根拠を特定します。契約上の延長オプションなのか、自動更新条項なのか、普通建物賃貸借の法定更新の可能性なのかを見極めます。

延長後の賃料条件と行使条件も確認しなければなりません。貸手の承諾を要する場合には、その承諾が形式的・限定的な条件にとどまるのか、貸手の自由裁量に委ねられているのかを確認します。後者の場合、借手が一方的に行使できるオプションとしての強度は大きく弱まります。

経済的インセンティブの情報は、経理部門の外にある

経済的インセンティブの評価に必要な情報は、さらに多くの部門に分散しています。

当該物件に対する内装工事や設備投資の総額、残存耐用年数、投資の汎用性または物件固有性は施設管理部門や店舗開発部門が把握しています。原状回復費用、移転に伴う業務中断、IT環境の再構築コスト、違約金の構造は総務部門、施設管理部門、IT部門に確認する必要があります。

当該拠点の中期経営計画上の位置づけ、撤退や縮小の可能性、代替物件の調達可能性は事業企画部門や店舗開発部門の情報です。過去の延長実績も判断材料となります。最後に、貸手側に建替え、再開発、テナント再編方針などがないかを確認します。これらは、借手のインセンティブがどれほど強くても、継続利用の蓋然性を打ち消しうる外部制約となります。

チェックリストは、判断の深度を決めるスクリーニングである

ここまでの議論を実務に落とし込むと、確認事項は単なる質問リストではなく、判断の深度を決めるためのスクリーニング項目として機能します。

したがって、次のチェックリストは、すべての契約を同じ粒度で精査するためのものではありません。三層構造に沿って、どの契約について追加的な確認が必要かを見極めるための出発点です。各企業が自社の契約類型、拠点の重要性、管理体制に応じて項目を追加・修正することを前提としています。

【第一層】法的前提の確認(確認先:法務・総務)

- ① 当該契約は、終了時に継続保護が働きうる構造(普通借家)か、期間満了で終了し再契約が必要な構造(定期借家)か。

【第二層】権利義務の特定(確認先:法務・総務)

- ② 延長の根拠は、(a)契約上の延長オプション、(b)自動更新条項、(c)普通借家の法定更新の可能性、(d)定期借家等における再契約の実務慣行のいずれか。延長に貸手の承諾を要する場合、その承諾の性質によって借手のオプションとしての該当性自体が影響を受ける(→④参照)。

- ③ 延長後の賃料は現行と同水準か。賃料改定条項がある場合、改定後の水準は周辺相場と比較して有利か。更新料の負担は。(確認先:総務・経理)

- ④ 延長オプションの行使に通知期日や貸手の承諾は必要か。貸手の承諾が必要な場合、それは形式的・限定的な条件か、貸手の自由裁量に委ねられているものか。(確認先:法務・総務)

【第三層】経済的インセンティブの評価

- ⑤ 内装工事・設備投資の総額はいくらか。残存耐用年数は現在の契約期間を超えているか。投資は汎用的か、物件固有か。(確認先:施設管理・店舗開発)

- ⑥ 原状回復費用の見積額はいくらか。移転に伴う業務中断は何日間か。IT環境の再構築コストはどの程度か。違約金の構造は。(確認先:総務・施設管理・IT)

- ⑦ 当該拠点は中期経営計画上どう位置づけられているか。撤退・縮小の可能性は。代替物件の調達は現実的か。(確認先:事業企画・店舗開発)

- ⑧ 同種の契約について、過去に延長した実績はあるか。延長しなかった事例があれば、その理由は何か。(確認先:総務・経理)

【外部制約】延長を否定しうる事情の確認

- ⑨ 貸手側に建替え・再開発計画やテナント再編方針など、継続利用を不安定化させる事情がないか。①から⑧までで延長が見込まれる場合であっても、その蓋然性を打ち消しうる外部制約となります。(確認先:総務(貸手との交渉窓口))

このチェックリストを事業部門に送る際、「会計処理のために必要です」とだけ伝えても、十分な協力は得にくいでしょう。リース負債がいくら計上されるかはこの判断で決まる、貸借対照表と損益計算書への影響額を具体的に示す、といった伝え方が、部門横断的な協力を得やすくなることがあります。

固定資産台帳は、投資額ではなく「時間軸」を見るために使う

経済的インセンティブのなかで、実務上最も見落とされやすいものの一つが、借手による大幅な賃借設備の改良です。

会計帳簿上、内装工事や設備投資は、建物附属設備や構築物として固定資産に計上されています。固定資産台帳の物件別・拠点別管理は、税務や管理会計の目的からすでに行われている企業が多いでしょう。しかし、延長オプションの判断に必要なのは、投資総額を把握することだけではありません。

問うべきは、その投資が退去時に経済的価値を回収できるのか。移設できるのか。移設できるとして、そのコストはどの程度か。残存耐用年数は、延長期間の論拠としてどこまで持続するのか。これらは、通常の固定資産管理とは異なる視点です。固定資産台帳が重要なのは、投資額を知るためだけではありません。残存耐用年数という情報を通じて、延長期間をどこまでリース期間に含めるかという期間別判断に、時間軸を与えるからです。

固定資産台帳が存在していても、それをリース期間判断に接続する視点がなければ、情報は眠ったままです。帳簿上は見えている資産が、判断上は見えていない。このギャップこそ、追加投資が実務で見落とされやすい理由です。

新リース会計基準の適用準備において、既存の固定資産情報をリース期間の判断に接続する作業は、地味です。しかし、その影響は大きいものがあります。特に多店舗展開企業や物流拠点を多数有する企業では、追加投資の把握と評価が、リース負債の測定に直接影響します。

リース期間の判断は、契約書だけでは完結しません。固定資産台帳、事業計画、出店戦略、移転可能性をつなぎ合わせて初めて、判断の輪郭が見えてきます。言い換えれば、新リース会計基準への対応は、契約管理の問題であると同時に、固定資産管理と事業計画管理を接続する問題でもあるのです。

「合理的に確実」は、企業の情報統合力を映し出す

制度解説は、どう判断すべきかを示します。しかし、判断を実際に動かそうとすると、別の問いが立ち上がります。誰が情報を持っているのか。どの情報が証拠になるのか。どこで誤解が生じるのか。どこで手が止まるのか。

延長オプションの判断が難しいのは、基準の文言が難解であるという理由からだけではありません。会計判断を成立させるための情報が、社内の複数部門に分散しているからです。その意味で、「合理的に確実」とは、会計上の閾値であると同時に、企業が自社の契約、資産、事業計画をどこまで統合的に把握できているかを映し出す鏡でもあります。

もっとも、これはすべての契約を同じ深度で個別判断することを意味しません。実務で問われるのは、どの契約を類型化して判断できるのか、どの契約について個別に深掘りすべきかを見極めることです。総合判断とは、全件を同じ粒度で精査することではなく、重要性とリスクに応じて判断の深度を設計することでもあります。

◆ NOVEL CONNECTION

会計系ビジネス青春小説『リースの数だけ駆け抜けて』第12話「誤解の連鎖」では、恵比寿店の延長オプション判断が成立する過程が描かれています。契約条件だけを見れば、10年の解約不能期間に5年ごとの自動更新条項がある。しかし、どの更新期間まで合理的に確実かは、契約書からは読み取れません。判断の重心を動かしたのは、建物附属設備の残存耐用年数と、店舗開発担当者が語る立地の代替困難性でした。固定資産台帳だけで結論が出たわけではなく、資産情報と事業上の判断が結びついて初めて、15年利用の蓋然性が支えられる場面です。

その直後、別の店舗の契約書類に不備が発覚します。この場面が示しているのは、延長オプションの判断が、結論の妥当性だけでなく証拠の管理によって支えられるという実務の現実です。判断の根拠は、どこかに存在するだけでは足りない。記録されていなければ、証拠にならない。いわゆる「No documentation, no evidence.」の意味が、ここで実務の問題として立ち上がります。本文で述べた三層構造と部門横断の情報収集は、現場ではこのような形で試されます。