新リース会計基準「判断構造」シリーズ

第06回/全12回

▶ 「判断構造」シリーズの入口へ

新リース会計基準(企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)への対応において、不動産賃貸借契約は最も実務負荷の大きい領域の一つです。店舗、事務所、倉庫、物流拠点、工場、社宅など、企業活動を支える不動産賃貸借は数も多く、また、契約条件も一様ではありません。とりわけ多店舗展開型の企業では、不動産賃貸借が百件、千件単位に及ぶこともあります。

ここで実務担当者が直面するのが、いわゆる300万円基準の限界です。少額リースに関する簡便的な取扱いは、従来からの実務を一定程度引き継ぐものとして有用です。しかし、主要な店舗や事務所、物流拠点の不動産賃貸借では、契約総額が300万円を超えることは珍しくありません。したがって、300万円基準だけでは、不動産賃貸借契約の母集団を実務的に絞り込む機能を十分に果たしません。

では、300万円を超える不動産賃貸借は、すべて同じ深度で詳細に検討しなければならないのでしょうか。

答えは、そうではありません。ただし、その答えは「会社独自の金額基準を置けばよい」という単純なものでもありません。ここで必要なのは、二つの問題を明確に分けることです。

第一は、一般的な重要性に基づき、一定の不動産賃貸借について認識・測定の省略を検討できるかという問題です。第二は、認識・測定の対象とする契約についても、どの程度の深度で検討するかという問題です。

この二つを混同すると、議論は極端に振れます。一方では、「300万円を超える以上、すべて詳細に検討しなければならない」という過大対応に陥ります。他方では、「会社独自の金額基準を置けば広く非計上にできる」という過小対応に傾きます。

本稿の主題は、不動産賃貸借をどこまで非計上にできるかではありません。一般的な重要性に基づき、どの契約を認識・測定省略候補とすることにより、どの契約に詳細な判断資源を集中させるかを、統制可能な判断構造として設計することです。

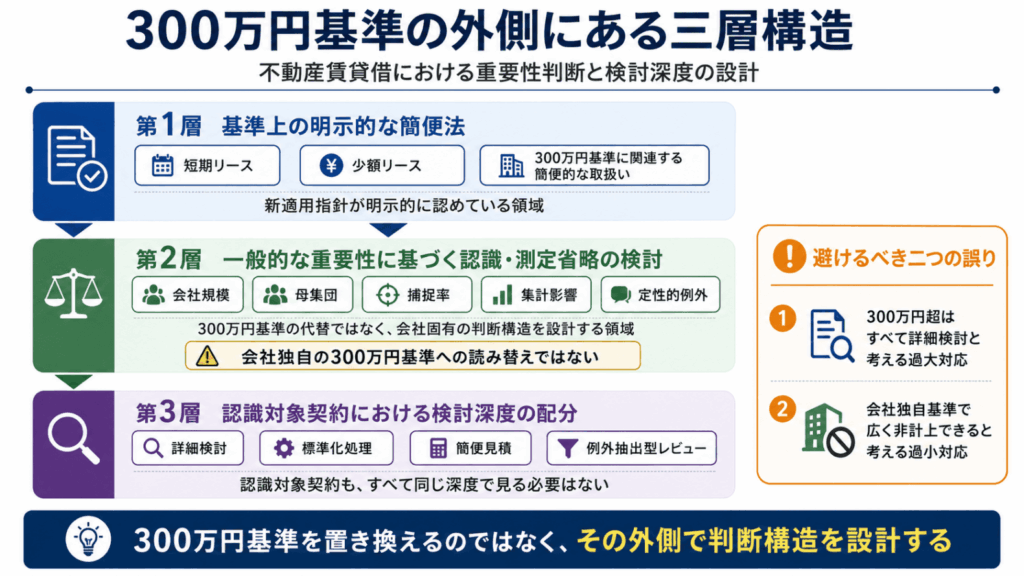

300万円基準は「置き換える」ものではなく、「越えた後」に判断するもの

まず確認すべきは、300万円基準の制度的位置づけです。

新適用指針第33号は、一定の少額リースについて、使用権資産およびリース負債を計上せず、借手のリース料を費用処理する簡便的な取扱いを定めています。その中には、「企業の事業内容に照らして重要性の乏しいリース」であり、かつ「リース契約1件当たりの金額に重要性が乏しいリース」であることを要件とする取扱いが含まれます。この取扱いは、企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」における300万円判定を踏襲する趣旨で導入されたものです。

この経緯は、適用指針の結論の背景にも明示されています。BC43項は、新適用指針第22項(2)①の「リース契約1件当たりの金額に重要性が乏しいリース」という要件が、旧適用指針第16号において定められていた300万円以下の判定方法を踏襲することを目的として取り入れたものであると説明しています。またBC41項は、300万円以下リースの簡便的な取扱いを継続することで企業の追加的負担を減らすことができると明記しています。300万円基準は、基準設定上の明示的な判断として制度的に位置づけられた簡便法です。

これに対し、300万円を超える会社固有のスクリーニング水準は、この簡便法の延長ではありません。会社が任意に300万円を1,000万円や1億円に読み替えることはできません。300万円基準の外側で検討すべきなのは、基準上の簡便法の拡張ではなく、一般的な重要性に基づく認識・測定省略の可否です。

この区別は、実務上きわめて重要です。ここを曖昧にすると、監査法人との協議でも、社内説明でも、「基準が認めた簡便法を会社が勝手に拡張しているのではないか」という誤解を招きます。

論点は「300万円基準の代替基準を探すこと」ではありません。300万円基準とは別に、会社固有の一般的な重要性の判断をどのように設計するかです。

300万円基準の外側でも、一般的な重要性は機能する

では、300万円基準の外側に、一般的な重要性に基づく認識・測定省略の余地はあるのでしょうか。

IFRS第16号の考え方

この点については、IFRS第16号の結論の根拠が一つの重要な参照点になります。BC85項は、重要性の考慮をIFRS第16号の要求事項に適用することは、他の基準の要求事項に適用することと異ならないと説明しています。さらにBC86項は、IFRS第16号の認識および測定の要求事項を適用することの影響が財務諸表に対して重要性がない場合には、借手は当該要求事項の適用を要求されない旨を確認しています。

ASBJの審議経緯

日本基準においても、ASBJの審議過程ではこの論点が取り上げられています。2021年12月20日開催の第470回企業会計基準委員会の審議資料では、IFRS第16号BC86項に相当する記載について、それは一般的な重要性に関する記載であるため、同様の記載を置かなくても適用されるものと考えられるとの考え方が示されました。むしろ、あえて記載すると、一般的な重要性に関する定めとは異なる特別な定めであるとの誤解を招くおそれがあるため、記載しないという整理です。

コメント対応で示された整理

この考え方は、公開草案に対するコメント対応においても維持されています。コメント対応の論点120において、「IFRS第16号BC86項に記載されている財務諸表に対して重要性がない場合の取扱いについては、一般的な重要性に関する記載であるため、同様の記載を行わなくても適用されるものと考えられる。むしろ、記載を行うことにより、一般的な重要性に関する定めとは異なる定めであるとの誤解を招く可能性があるため、一般的な重要性に関する記載は行わないこととした」との対応が示されています。

新適用指針への明示を意図的に避けた理由が「別の定めと誤解されるおそれ」にあるということは、裏を返せば、一般的な重要性の考え方は新リース会計基準においても当然に機能することを前提とした判断です。この経緯からすれば、新適用指針に明示的な記載がないことは、一般的な重要性の考え方を排除する趣旨と解するのは困難です。むしろASBJのコメント対応上は、一般的な重要性は明示されなくても適用されるという理解が示されています。

一般的な重要性は「省略の口実」ではない

ただし、ここで誤解してはなりません。一般的な重要性が認識・測定にも及び得るからといって、会社が自由に非計上範囲を決められるわけではありません。必要なのは、財務諸表全体への影響が重要でないことを、会社自らが説明できることです。

つまり、一般的な重要性は、省略の根拠ではなく、重要な影響を見落とさないための判断構造でなければなりません。この判断構造を実務に落とし込むと、検討は次のような流れになります。重要なのは、300万円基準を会社独自に読み替えるのではなく、母集団の把握、捕捉率、集計影響、定性的な例外、検討深度の配分を順に確認することです。

会社固有の水準は、非計上ラインではなくスクリーニング設計である

以下では便宜上、「会社固有の非計上閾値」という語を用います。ただし、これは会社が任意にオフバランス範囲を定める基準ではなく、一般的な重要性に基づき認識・測定省略候補を抽出するためのスクリーニング水準を意味します。

規模の大きい企業では、300万円を大きく超える水準を検討の起点とする余地はあります。しかし、その水準は「いくら未満なら一律に非計上」という機械的な線であってはなりません。個別契約の影響、契約群としての集計影響、金額だけでは拾えない定性的リスクを組み合わせて判断する必要があります。

たとえば、ある企業がX億円という水準を検討するとします。しかし、X億円という絶対額それ自体に普遍的な意味はありません。連結総資産が小さい企業と連結総資産が大きい企業とでは、財務諸表上のX億円の意味はまったく異なります。したがって、会社固有のスクリーニング水準は、絶対額として設定するのではなく、会社規模に対する相対的影響として設計しなければなりません。それは少なくとも、次の三つの問いに答えられる必要があります。

第一に、その水準を下回る個別契約の概算使用権資産または概算リース負債が、財務諸表全体に対して重要でないといえるか。

第二に、その水準を下回る契約群を合算しても、財務諸表全体、主要財務指標、財務制限条項に重要な影響を与えないといえるか。

第三に、金額は小さくても定性的に重要な契約が、非計上候補から適切に除外されているか。

この三つを欠いたまま「X億円未満は非計上」と定めれば、それは一般的な重要性の判断ではなく、恣意的な除外基準に近づきます。反対に、母集団、捕捉率、集計影響、定性的な例外を確認したうえで水準を設定するなら、それは重要性の判断の実務的な実装として説明しやすくなります。

捕捉率90%でも、それだけでは結論にならない

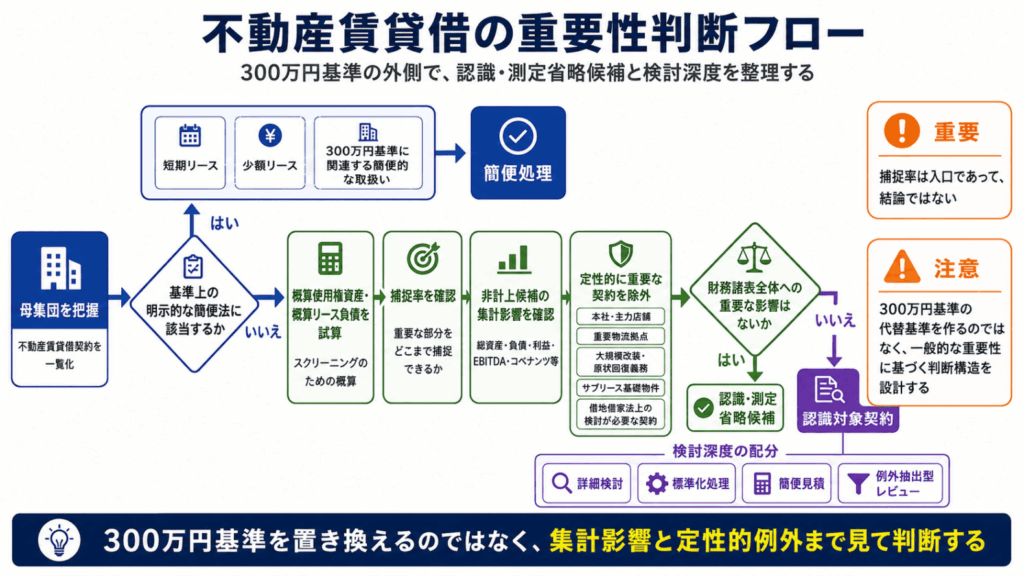

会社固有のスクリーニング水準を検討するうえで、捕捉率アプローチは有効な出発点になります。

まず、不動産賃貸借契約の母集団を一覧化します。次に、各契約について概算の使用権資産またはリース負債見込額を算定します。そのうえで金額の大きい順に並べ、どの水準で区切れば不動産賃貸借全体の重要な部分を捕捉できるかを確認します。

概算額は、本計算ではなくスクリーニングのために使う

もっとも、この段階の概算額は、本計算とは目的が異なります。全契約について精緻な借手のリース期間の見積りと割引計算を行うのであれば、それはもはやスクリーニングではありません。実務上は、月次賃料に残存契約期間を乗じた割引前の試算値や、同種契約群の平均的なパラメータを用いた概算モデルを活用することなどが考えられます。

残存契約期間だけで試算すると、過小評価が起きる

ただし、不動産賃貸借では、この概算に特有の危険があります。残存契約期間だけで試算すると、普通建物賃貸借や実質的に継続利用が見込まれる物件を過小評価するおそれがあるからです。

新適用指針第17項は、借手のリース期間について、解約不能期間だけでなく、行使することが合理的に確実な延長オプション期間、および行使しないことが合理的に確実な解約オプション期間を加える構造を採っています。また、経済的インセンティブの例として、大幅な賃借設備の改良、解約関連コスト、事業内容に照らした原資産の重要性などが挙げられています。

したがって、捕捉率を確認するための概算モデルは、過小評価を避ける設計思想を持たなければなりません。リース期間の不確実性が高い物件、重要な設備投資を伴う物件、事業上の代替困難性が高い物件は、金額試算だけで下位に分類せず、詳細検討側へ寄せるべきです。

捕捉率は入口であって、財務諸表全体への影響ではない

たとえば、不動産賃貸借契約が1,000件ある企業において、概算リース負債見込額が一定水準以上の契約を抽出した結果、件数では全体の20%にすぎないものの、不動産賃貸借のリース負債見込額の90%を捕捉できるとします。この場合、残り80%の契約について認識・測定を省略したとしても、その集計影響が財務諸表全体に重要でないと説明できる可能性はあります。

しかし、捕捉率90%という数値自体が非計上の十分条件になるわけではありません。残余10%の集計影響が、財務諸表全体および主要な財務指標に照らして重要でないことを別途確認する必要があります。さらに、捕捉率は不動産賃貸借の母集団内での相対的な把握にすぎず、財務諸表全体に対する重要性を直接示すものではありません。

捕捉率は、入口です。結論ではありません。

個別には小さくても、合算すれば重要になる

非計上判断において最も見落とされやすいのが、集計影響です。

個別契約としては小さくても、同種契約を合算すれば重要になることがあります。多店舗展開型の企業では、この問題が顕著に表れます。1件ごとの賃料やリース負債の見込額は小さくても、下位契約群全体では無視できない規模になる可能性があります。

ここでいう集計影響は、監査上の重要性、すなわち虚偽表示の許容水準と同一ではありません。本稿で問題にしているのは、会計上の重要性の判断として、認識・測定を省略した場合の影響が財務諸表全体に照らして軽微といえるかです。ただし、個々には小さな影響であっても、合算すれば財務諸表利用者の意思決定に影響を与え得るという問題意識は共通しています。

したがって、非計上候補については、少なくとも次の観点を確認する必要があります。

まず、概算使用権資産、概算リース負債、年間リース費用、償却費および利息費用への影響を試算します。

次に、非計上候補の合計額を、総資産、負債総額、営業利益、EBITDA、自己資本比率、キャッシュ・フロー、財務制限条項に照らして検討します。特に財務制限条項への影響には注意が必要です。財務諸表全体では軽微に見える差異であっても、特定のコベナンツ指標に接近している場合には、重要な意味を持ち得るからです。

さらに、残存契約期間の分布、契約更新時期の集中、賃料改定条項、解約条項、原状回復義務の状況も確認すべきです。下位契約群が特定年度に集中して更新を迎える場合や、賃料改定条項によって将来キャッシュ・アウトフローが変動し得る場合には、単純な金額集計だけではリスクを捉えきれません。

集計影響が重要と考えられる場合には、スクリーニング水準を引き下げるか、あるいは一部の契約を認識対象に戻す必要があります。

金額で拾えない重要契約を、例外として抽出する

重要性の判断は、金額だけでは完結しません。金額的にはスクリーニング水準を下回っていても、定性的に重要な契約があるからです。これらを非計上候補に含めたままにすると、財務諸表上の金額影響だけでなく、リース期間の判断や資産除去債務、事業継続上の判断を誤るおそれがあります。

事業上の重要性

主力店舗、本社、代替困難な物流拠点は、金額が相対的に小さくても、事業継続に不可欠な拠点として重要性を持ちます。サブリース取引の基礎となる物件も、慎重な検討が必要です。転貸の可否や転貸条件は、単なる賃借契約の問題にとどまらず、ビジネスモデルそのものに関わることがあります。

原状回復義務と使用権資産

大規模な内装投資を伴う物件やスケルトン返還条件のある物件は、リース負債の見込額だけでは重要性を判断できません。

新適用指針第28項は、借手が資産除去債務を負う場合、関連する有形固定資産が使用権資産であるときには、資産除去債務の計上額と同額を使用権資産の帳簿価額に加えると定めています。したがって、原状回復義務が重要な物件では、リース負債の大小だけで重要性を評価することができないため、資産除去債務の認識・測定が使用権資産の金額にも影響する点を踏まえて判断する必要があります。スケルトン返還条件を伴う大規模改装物件や、原状回復コストが高額になることが見込まれる物件は、リース負債の見込額が相対的に小さくても、非計上候補から除外して個別に検討すべきです。

普通建物賃貸借における継続利用可能性

不動産賃貸借では、契約類型によってリース期間判断の難易度が大きく異なります。

普通建物賃貸借では、貸主による更新拒絶・解約申入れが正当事由によって制約されるため、借手が当該物件を継続して使用できる可能性の評価に影響する可能性があります。ただし、このことは直ちに借手のリース期間を長期化させるものではありません。借手側の中途解約権、撤退意思、代替物件の有無、移転コスト、設備投資の回収可能性などの経済的インセンティブと併せて判断する必要があります。

定期建物賃貸借における終了前提と確認事項

定期建物賃貸借では、更新がなく、期間満了により終了することを前提に検討できます。一方で、事前説明の有効性、再契約の実態、中途解約条項の内容を確認する必要があります。

ここで再契約の実態を確認するのは、再契約を現行契約の延長オプションとみなすためではなく、現行契約における中途解約条項、事業上の継続利用インセンティブ、期間満了時に契約が終了する場合の事業影響を評価するためです。

このように、不動産賃貸借の重要性の判断は、金額的な捕捉率と定性的な例外抽出の二層構造で設計する必要があります。

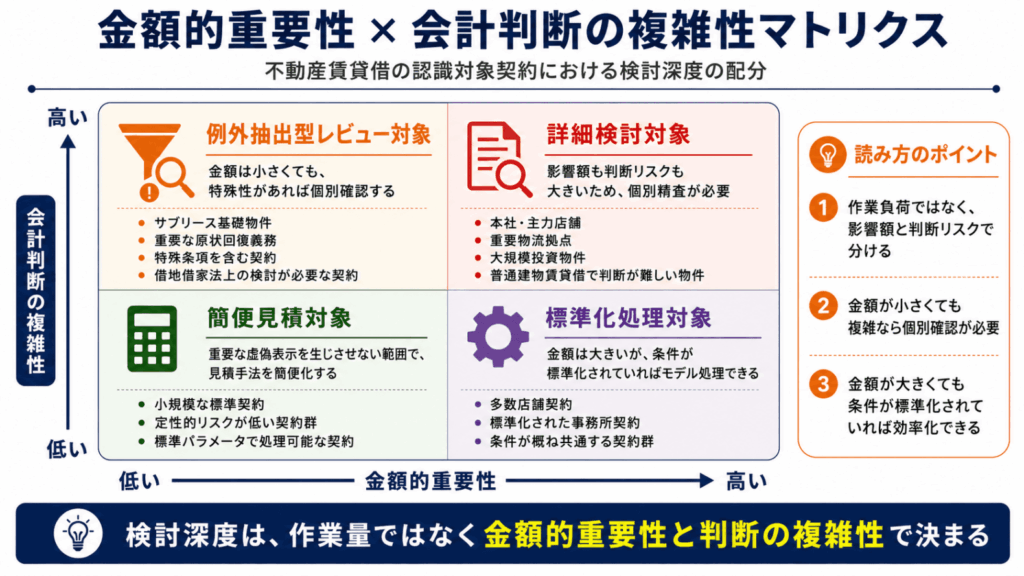

■認識対象だからといって、すべて同じ深度で見る必要はない

非計上候補から外れた契約、すなわち認識・測定の対象となる契約についても、すべてを同じ深度で検討する必要があるとは限りません。検討深度を分ける根拠は作業負荷の都合ではなく、会計上の判断リスクと財務諸表への影響の違いです。

この考え方を整理すると、認識対象契約の検討深度は、次のように「金額的重要性」と「会計判断の複雑性」の二軸で整理できます。

以下では、この四類型に沿って、認識対象契約の検討深度を整理します。

詳細検討対象

本社、主力店舗、重要な物流拠点、大規模投資物件、代替困難な拠点、サブリースの基礎物件、普通建物賃貸借で借手のリース期間の見積りが困難な物件などが該当します。これらについては、契約書を個別に読み込むことにより、借手のリース期間、解約オプション、延長オプション、原状回復義務、設備投資、撤退可能性を個別に判断します。

標準化処理対象

同種契約が多数存在する場合に、契約条件や利用実態が概ね標準化されている店舗や事務所が該当します。これらについては、契約書の主要条件を抽出したうえで、一定の標準モデルにより使用権資産およびリース負債を測定します。

簡便見積対象

金額的重要性が相対的に低く、かつ、契約条件も複雑でないために定性的リスクが低い契約群が該当します。重要な虚偽表示を生じさせない範囲で、標準パラメータまたは簡便な見積手法を用いて認識・測定を行います。ここで重要なのは、認識・測定そのものを省略するわけではないという点です。省略ではなく、見積手法の簡便化です。

例外抽出型レビュー対象

標準化処理または簡便見積処理の母集団に対し、通常と異なる契約条件、長期契約、大規模改装、重要な原状回復義務、主要拠点、サブリース基礎物件などを抽出し、必要に応じて追加検討する方法です。

この四分類は、単なる作業効率化ではありません。重要な会計判断に実務資源を集中させるための設計です。

重要性判断は三層で設計する

ここまでの議論を整理すると、不動産賃貸借の重要性の判断は三層構造で捉えることができます。

第一層:基準上の明示的な簡便法

短期リース、少額リース、300万円基準に関連する簡便的な取扱いなど、新適用指針が明示的に認めている領域です。

第二層:一般的な重要性に基づく認識・測定省略の検討

300万円基準とは別に、会社規模、不動産賃貸借の母集団、捕捉率、集計影響、定性的リスクを踏まえ、認識・測定を省略しても財務諸表全体に重要な影響がない範囲を検討する領域です。

第三層:認識対象契約における検討深度の配分

非計上とはしない契約についても、すべてを同じ深度で精査するのではなく、詳細検討、標準化処理、簡便見積処理、例外抽出型レビューに分ける領域です。

この三層を区別することにより、二つの誤りを避けることができます。一つは、300万円を超える不動産賃貸借をすべて詳細検討するという過大対応です。もう一つは、300万円基準を会社独自に読み替えることで、広く非計上にできると考える過小対応です。

実務に必要なのは、そのどちらでもありません。基準上の簡便法、一般的な重要性に基づく認識・測定省略の検討、認識対象契約における検討深度の配分を明確に切り分けることです。

文書化と内部統制がなければ、重要性判断は恣意的に見える

一般的な重要性に基づく判断は、担当者の経験則や現場感覚だけで運用してはなりません。非計上判断と検討深度の配分は財務報告に直接影響する判断であるため、統制活動として設計・整備・運用される必要があります。

文書化すべき事項は、少なくとも次のとおりです。

第一に、会社固有のスクリーニング水準は、新適用指針に示された簡便法の適用基準ではなく、一般的な重要性に基づく認識・測定省略の検討基準であることを、会計方針メモ上で明示します。

第二に、基準上の簡便法に該当する契約、一般的な重要性に基づき認識・測定省略候補とする契約、認識対象だが検討深度を下げる契約を一覧上で区分します。

第三に、スクリーニング水準の設定根拠、捕捉率、非計上候補の集計影響、定性的な例外抽出の方針、承認者、監査法人との協議結果を記録します。

第四に、母集団の網羅性の確認者、スクリーニング水準の承認者、定性的な例外抽出のレビュー者、集計影響の再評価の頻度、新規契約・解約・条件変更の反映プロセスを統制活動として定めます。

この文書化を欠いたまま会社固有のスクリーニング水準を運用すれば、それは一般的な重要性の判断ではなく、恣意的なオフバランス基準と見られるおそれがあります。反対に、判断構造が文書化され、かつ、承認とレビューの統制が設計されていれば、監査法人との協議においても説明可能性は高まります。

■監査法人に問われるのは、金額水準ではなく判断構造である

このようなアプローチを採用する場合、監査法人との事前協議は不可欠です。ただし、協議の中心は「X億円ならよいか」「Y億円ならよいか」という金額そのものではありません。重要なのは、判断構造です。

説明すべき事項は次のとおりです。不動産賃貸借の母集団をどのように把握したか。概算の使用権資産またはリース負債見込額をどのように算定したか。スクリーニング水準をどのように設定したか。その水準を超える契約によって、不動産賃貸借全体のどの程度を捕捉できているか。水準を下回る契約群を合算しても、財務諸表全体に重要な影響がないといえるか。金額では拾えない定性的に重要な契約をどのように抽出しているか。

さらに、認識対象契約についても、どの契約を詳細検討対象とし、また、どの契約を標準化処理または簡便見積処理とするのかを説明する必要があります。その割当基準は、金額的重要性と会計判断の複雑性の双方から説明できなければなりません。

監査法人に説明すべきなのは、非計上判断と検討深度の配分を通じて、財務諸表全体として重要な影響を見落とさない仕組みになっていることです。

金額の妥当性は、判断構造の中で初めて意味を持ちます。判断構造を示せなければ、どのような金額水準であっても恣意的に見えるからです。反対に、母集団、捕捉率、集計影響、定性的な例外、文書化、内部統制が整っていれば、会社固有の重要性の判断として説明し得る余地が生まれます。

300万円基準の限界を認識したところから、実務に耐える判断が始まる

300万円基準の外側に、会社固有の一般的な重要性の判断を設計することが、本稿の主題です。その設計は、三層構造で考えます。第一に、新リース会計基準上の明示的な簡便法。第二に、一般的な重要性に基づく認識・測定省略の検討。第三に、認識対象契約における検討深度の配分です。この三層を明確に区別できれば、全件詳細検討という過大対応と、300万円基準への過度な依存という過小対応の双方を避けることができます。

ただし、この設計は手続を省く口実ではありません。財務諸表全体に重要な影響を及ぼさない契約についてまで同じ深度で処理することが費用便益の観点から合理的とは限らない、という判断に基づくものです。集計影響の確認、定性的に重要な契約の抽出、判断方針の文書化、監査法人との協議が前提になって初めて、スクリーニング水準と検討深度の配分は重要性判断の実装として機能します。

不動産賃貸借における重要性の判断は、300万円基準で終わるものではなく、むしろ300万円基準の限界を認識したところから、実務に耐える重要性の判断が始まるのです。

◆ NOVEL CONNECTION

本稿が論じた「一般的な重要性に基づく認識・測定省略」と「判断構造の説明可能性」は、会計系ビジネス青春小説『リースの数だけ駆け抜けて』第17話「対峙の時」で、会議室の緊張として描かれています。

管理本部長の氷倉は、ASBJのコメント対応を根拠に「財務諸表全体としての影響が軽微であれば、300万円を超えるリースでもオフバランスを選択できる余地がある」と主張した。監査法人の現場主任・音宮は即座に返す。「それは基準上の文言ではないため、規範性がどの程度あるかに疑問が残ります。基準から逸脱するようだと、監査上は否定せざるを得ません」。

一般的な重要性の制度的な裏付けは存在します。しかし、その主張が監査法人の前で機能するかどうかは、判断構造の説明可能性にかかっています。