新リース会計基準「判断構造」シリーズ

第08回/全12回

▶ 「判断構造」シリーズの入口へ

リース負債の割引率は、前提で決まります。

前稿「割引率は、探しても見つからない――新リース会計基準における『仮想借入』の発想」では、新リース会計基準におけるリース負債の割引率について、追加借入利子率は社内や市場に完成品として置かれている利率ではなく、対象となるリースについて合理的に見積るべき「仮想借入の金利」であることを整理しました。

本稿の問いは、その次にあります。

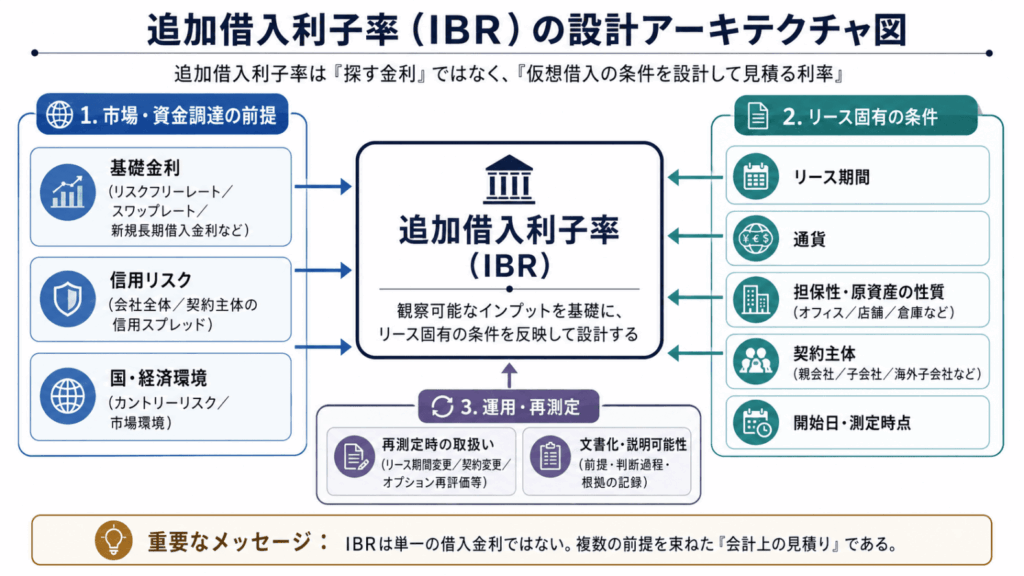

追加借入利子率が「仮想借入の金利」であるならば、実務では、単に既存借入金利や市場金利を参照するだけでは足りません。どのような借入を仮定するのかを、まず決める必要があります。

例えば、借入期間はリース期間とどう対応させるのか。契約通貨や所在国の違いをどう反映するのか。親会社と子会社で信用リスクが異なる場合に、どの契約主体を前提にするのか。リース開始日、担保性、原資産の性質、契約変更時の再測定を、どこまで割引率に織り込むのか。

つまり、追加借入利子率の実務上の難しさは、「何%を使うか」だけにあるのではありません。その前提をどのように設計し、その判断過程を財務諸表注記の中でどこまで説明するかにあります。

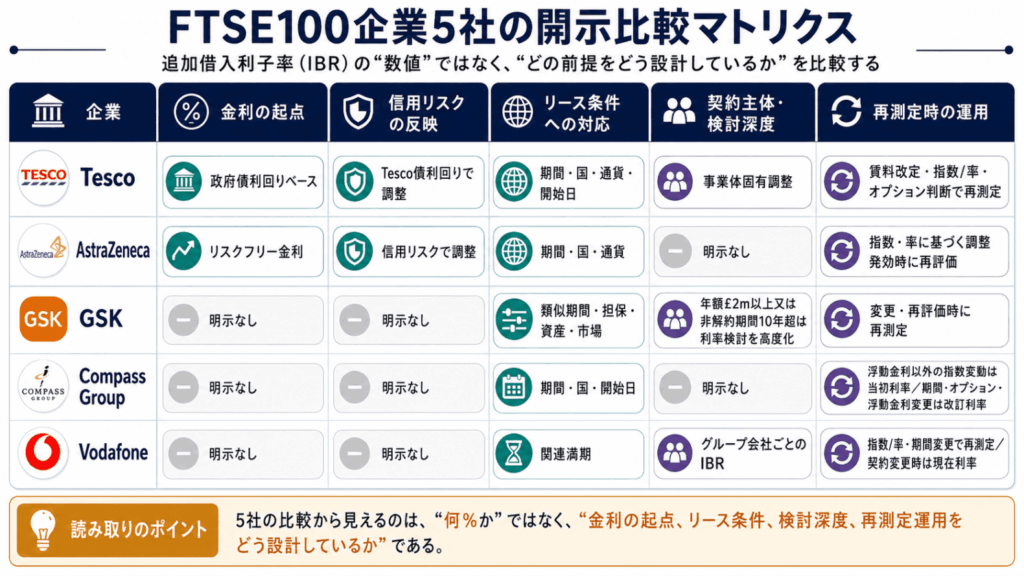

この問いを考えるうえで有用なのが、IFRS第16号を適用する英国FTSE100企業の開示です。本稿では、Tesco、AstraZeneca、GSK、Compass Group、Vodafoneの5社を取り上げます。これらの開示には、追加借入利子率をどのような前提で設定し、どのように運用しているかを読み取る手掛かりがあります。

もちろん、英国企業の開示を参照することは、ASBJの新リース会計基準(企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)をIFRS第16号で直接解釈することを意味しません。企業ごとに、通貨、国、信用リスク、契約主体、リース期間、原資産の性質は異なるからです。

それでも、開示事例から学べることがあります。それは、追加借入利子率を会計上の見積りとして設計する際の思考の型です。見るべきは「何%か」ではなく、割引率をどのような前提に分解し、どのように説明可能な判断過程へ落とし込んでいるかです。

本稿の前提――追加借入利子率は「仮想借入の金利」である

前稿で整理したとおり、追加借入利子率は、会社の平均借入金利でも、過去に締結した借入契約の利率でもありません。金融機関から提示された一般的な借入条件を、そのまま転用するものでもありません。

それは、対象となるリースについて、借手が仮に資金調達を行った場合に適用されると合理的に見積られる利率です。言い換えれば、社内に実在する借入金利ではなく、対象リースを前提に組み立てる「仮想借入の金利」でした。

本稿では、この前提を出発点にします。問題は、企業がその仮想借入について、どの期間、どの通貨、どの国、どの契約主体、どの信用リスク、どの時点の市場環境を前提に置いているのかを、開示から読み解くことにあります。

そのため、以下では、FTSE100企業の注記を手掛かりに、追加借入利子率がどのような前提に分解され、また、どのように説明可能な判断過程として示されているかを見ていきます。

Tesco――追加借入利子率を積み上げて説明する開示

5社の中で、追加借入利子率の設定方法を最も具体的に説明しているのがTescoです。Tesco plcは、英国を中心にスーパーマーケット等を展開する小売グループです。

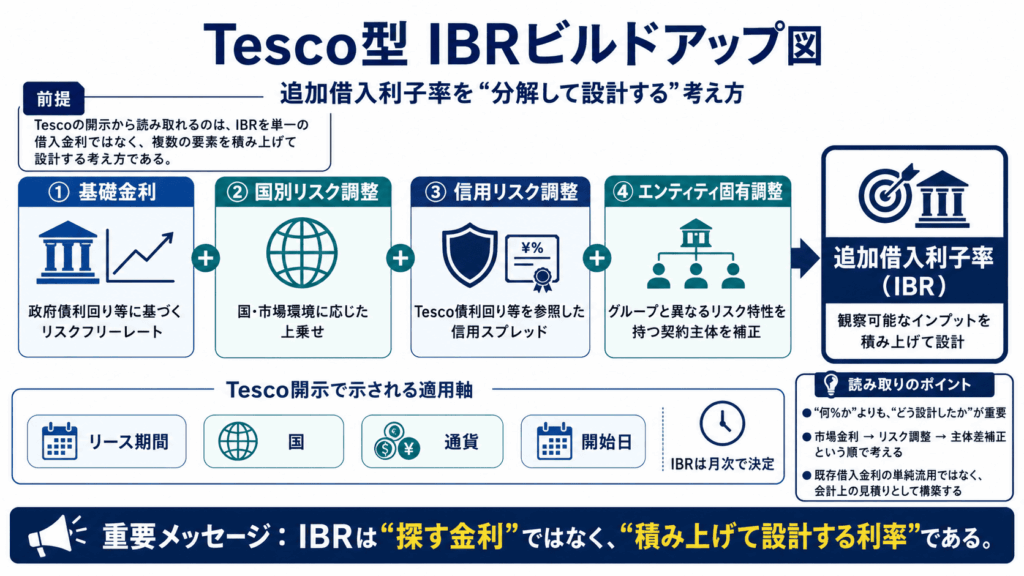

Tescoは、リース負債の測定にあたり、貸手の計算利子率を容易に算定できる場合にはその利率を用い、そうでない場合には、リース期間、国、通貨、開始日に固有の借手の追加借入利子率を用いると説明しています。これは、追加借入利子率が単一の会社レートではなく、リースごとの条件に応じて決定される利率であることを示しています。

さらに重要なのは、同社が追加借入利子率の算定に用いるインプットを具体的に説明している点です。Tescoは、追加借入利子率を月次で決定するとともに、その算定にあたり、政府債利回りに基づくリスクフリーレート、国別リスク調整、Tesco債利回りに基づく信用リスク調整、そしてグループと異なるリスク特性を有する事業体についてのエンティティ固有調整を考慮するとしています。

この開示が優れているのは、追加借入利子率をブラックボックス化していないことです。Tescoの記述からは、次のような積み上げの考え方が読み取れます。

まず、通貨と期間に対応するリスクフリーレートを基礎に置く。次に、国別リスクを調整する。さらに、自社の信用リスクを社債利回りから読み取る。最後に、契約主体のリスク特性がグループ全体と異なる場合には、エンティティ固有の調整を行う。

このプロセスは、不動産リースの割引率の設定に大きな示唆を与えます。

例えば、日本企業が国内不動産賃貸借について追加借入利子率を設定する場合、まず円建ての期間別金利を参照する。そのうえで、自社又は契約主体の信用スプレッドを加味する。さらに、子会社や特定事業に固有のリスクがある場合には、必要に応じて補正する。このような考え方は、Tescoの開示と整合的です。

もちろん、Tescoの方法を日本企業がそのまま移植できるわけではありません。社債市場の厚み、格付、資金調達構造、事業体別の信用リスク管理は企業ごとに異なります。しかし、ここで学ぶべきは具体的な数値ではなく、追加借入利子率を構成する要素を識別したうえで、それらを仮想借入の条件に即して積み上げる考え方です。

追加借入利子率は、「何となく合理的な金利」を選ぶものではありません。市場金利、国別リスク、信用リスク、契約主体の属性を積み上げ、対象となるリースの仮想借入として説明できる利率へと組み立てるものです。

AstraZeneca――ビルドアップ型の考え方を簡潔に示す開示

AstraZenecaの開示は、Tescoほど詳細ではありません。しかし、追加借入利子率の基本構造を理解するうえで、非常に使いやすい事例です。AstraZeneca PLCは、医薬品の研究開発・販売を行うグローバル製薬会社です。

同社は、リース契約が主として不動産、とりわけオフィス及び従業員宿舎、さらにグローバルな車両フリートで構成されていると説明しています。そのうえで、多くのリースについて貸手の計算利子率を容易に識別できないため、追加借入利子率を用いるとしています。

注目すべきは、追加借入利子率をリース負債の測定に用いる見積りとして位置づけたうえで、その決定方法を説明している点です。AstraZenecaは、同社が用いる割引率について、使用権資産と同程度の価値を有する資産を取得するために必要な資金を借り入れる場合に、グループが支払うことになる利率であると説明しています。その際には、類似する経済環境、類似する期間、類似する担保及び条件を前提にしています。さらに、追加借入利子率を決定するにあたり、リスクフリー金利を信用リスクで調整し、リース固有の条件として、期間、国、通貨を反映するとしています。

この開示から読み取れるのは、典型的なビルドアップ型の考え方です。すなわち、まずリスクフリー金利を起点にする。次に、企業又は契約主体の信用リスクを加える。さらに、対象となるリースの期間、国、通貨を反映する。こうして、一般的な市場金利を、リース固有の追加借入利子率へと近づけていくのです。

この考え方は、日本企業が社内方針を作る際にも応用しやすいものです。例えば、次のような方針文が考えられます。

追加借入利子率は、契約通貨及びリース期間に対応する基礎金利を出発点としたうえで、当社又は契約主体の信用リスクを加味するとともに、リースの国・地域、通貨、期間、担保性その他の条件を考慮して決定する。

このような記述があるだけで、「既存借入金利を使った」「金融機関から入手した金利を使った」という説明よりも、会計上の見積りとしての筋道が明確になります。

AstraZenecaの開示は、詳細なモデルを示しているわけではありません。しかし、実務担当者にとって必要なのは、必ずしも複雑な金融工学ではありません。重要なのは、何を出発点とし、何を調整し、どのように対象リースに近づけたのかを説明できることです。

もっとも、割引率方針はビルドアップだけでは完結しません。実務では、どのリースを個別検討し、どのリースを標準処理に乗せるか、さらに契約変更時にどの割引率を使うかまで決めなければならないからです。

GSK――重要なリースを別扱いする統制設計

GSKの開示は、追加借入利子率の算定要素を細かく積み上げるものではありません。むしろ、どのリースについてより精緻な検討を行うかという統制設計の観点で有用です。GSK plcは、医薬品・ワクチン等を手掛ける英国の製薬・ヘルスケア企業です。

同社は、年額支払額が2百万ポンド以上、又は非解約期間が10年超のリースについて、リース負債を割り引く際に貸手の計算利子率を用いるとしています。その利率が利用できない場合には、リース固有の調整を加えた追加借入利子率を用います。さらに、これらが利用できない場合、及び年額支払額が2百万ポンド未満又は非解約期間が10年以下のリースについては、追加借入利子率を用いるとしています。

この開示から読み取れる最大の示唆は、すべてのリースを同じ深度で検討していないということです。

不動産賃貸借契約を大量に抱える企業にとって、すべての契約について個別に貸手の計算利子率を探索し、個別に割引率を構築することは現実的ではありません。他方で、本社ビル、旗艦店、大型物流施設、長期の主要賃貸借契約など、財務諸表に与える影響が大きい契約まで、標準的な利率で機械的に処理してよいとは限りません。

GSKの開示は、この二つの要請をどう両立させるかについて、一つの実務的な考え方を示しています。重要なリースについては、まず貸手の計算利子率の把握可能性を検討する。それが困難であれば、リース固有の調整を加えた追加借入利子率を用いる。比較的小規模又は短期のリースについては、個別のリースごとに割引率を精緻に見積るのではなく、類似するリース群に適用する標準的な追加借入利子率を用いる。

これは、割引率設定を内部統制の観点から考えるうえで有用です。

日本企業が新リース会計基準を適用する際にも、不動産賃貸借契約については、検討深度の設計が不可欠になります。すべての契約を同じ水準で検討するのではなく、金額的重要性、契約期間、契約条件の複雑性、事業上の重要性に応じて層別化する必要があります。

ここで重要なのは、簡便化すること自体ではありません。重要性や複雑性が相対的に低いリースは標準的な処理の対象とするのに対し、財務諸表への影響が大きいリースや契約条件が複雑なリースは個別検討の対象とする。その区分基準を、あらかじめ明確にしておくことです。

GSKの事例は、追加借入利子率の設定が、単なる会計処理ではなく、リース・ポートフォリオをどう管理するかという統制設計の問題であることを示しています。

Compass Group――再測定時の割引率運用を示す開示

Compass Groupの開示は、割引率の初期設定よりも、リース期間中の再測定における割引率の運用を理解するうえで有用です。Compass Group PLCは、フードサービス及びサポートサービスを手掛ける英国企業です。

同社は、リース負債を、リース期間、国、開始日に固有の追加借入利子率で割り引くと説明しています。ただし、この開示でより重要なのは、当初認識時の割引率の決め方そのものではありません。リース料やリース期間に変更が生じた場合に、当初の割引率を維持するのか、または改訂割引率を用いるのかを、事象ごとに区別して説明している点です。

同社は、残価保証額の変動や、浮動金利ではない指数の変動によってリース料が変動する場合には、当初の割引率を用いて改訂後のリース料を割り引くとしています。一方で、購入・延長・解約オプションに関する判断の再評価、リース期間の変更、又は浮動金利の変更によってリース料が変動する場合には、改訂割引率を用いるとしています。

ここで学ぶべき点は、基準上の取扱いそのものを改めて確認することではありません。重要なのは、Compass Groupが、再測定の原因を区別したうえで、それぞれに対応する割引率の運用を会計方針として明示していることです。

不動産賃貸借契約では、賃料改定、指数又は率に基づく変動、延長オプション、解約オプション、契約期間の見直し、契約条件の変更などが生じ得ます。これらは、いずれもリース負債の再測定につながり得る事象です。しかし、すべてを同じように処理するわけではありません。どの事象に該当するかによって、当初の割引率を維持するのか、それとも見直し時点の改訂割引率を用いるのかが変わります。

したがって、実務上の課題は、割引率をその都度恣意的に選ぶことではありません。再測定の原因を正しく分類したうえで、その分類に応じて基準上求められる割引率を適用できるようにすることです。

Compass Groupの開示は、この点で参考になります。同社の注記は、割引率を当初認識時の入力値としてだけではなく、リース期間中の変更事象と結び付けて管理すべき項目として示しています。特に不動産リースを多数保有する企業では、契約開始時の利率表を整備するだけでは足りません。契約変更、期間見直し、指数又は率の変動が生じた場合に、どの時点の割引率を用いるのかを判断できる運用ルールまで整えておく必要があります。

Vodafone――契約主体と満期を意識したグループ管理の視点

Vodafoneの開示は、グローバル・グループにおける割引率設定の視点として参考になります。Vodafone Group Plcは、欧州・アフリカ等で通信サービスを展開する英国の通信グループです。

同社は、リース負債について、通常、該当するグループ会社の関連する満期に対応した追加借入利子率を用いて割り引くと説明しています。ここで注目すべきなのは、グループ全体の単一レートではなく、契約主体と満期を意識している点です。

この考え方は、日本企業にも示唆があります。

親会社が直接契約する本社オフィス、店舗運営子会社が契約する店舗賃貸借、海外子会社が契約する現地倉庫では、同じグループ内であっても、契約主体、通貨、資金調達条件、期間が異なる可能性があります。したがって、割引率を単純に親会社の借入金利で統一することには慎重であるべきです。

もっとも、Vodafoneの開示は、信用スプレッドや基礎金利の具体的な算定過程まで説明するものではありません。しかし、契約主体と満期を割引率設定の前提として明示している点で、グループ企業の実務にとって有用な視点を提供しています。

また、同社は、リース変更がある場合には、変更日時点の現在の割引率を用いて再測定することも説明しています。この点でも、割引率は契約開始時だけでなく、契約変更時にも管理すべきものであることが分かります。

Vodafoneの事例から得られる示唆は明確です。グループ企業における追加借入利子率は、単に「連結グループの借入金利」を意味するものではありません。誰が借りるのか。どの期間で借りるのか。その問いを避けたまま、追加借入利子率を合理的には設定できないのです。

5社の開示から見える、追加借入利子率の設計要素

5社の開示を横断すると、追加借入利子率の実務は、単に一つの金利を選ぶ作業ではないことが分かります。

まず、観察可能な市場金利を出発点にしながら、信用リスク、国、通貨、期間、契約主体といった条件を、対象となるリースに合わせて調整する必要があります。これは、既存借入金利や市場金利をそのまま転用するのではなく、仮想借入の条件に即して利率を組み立てる作業です。

次に、すべてのリースを同じ深度で検討するわけではありません。重要性の高いリースや契約条件が複雑なリースについては個別に検討し、類似する小規模又は短期のリースについては、一定の区分に基づく標準的な利率を用いることが考えられます。ここでは、利率そのものだけでなく、どのリースをどの深度で検討するかという統制設計が問題になります。

さらに、割引率の設計は、契約開始時だけで完結しません。リース期間の見直し、オプション判断の再評価、契約変更、指数又は率に基づくリース料の変動が生じた場合には、再測定の原因を分類し、それに応じて当初の割引率を維持するのか、改訂割引率を用いるのかを判断する必要があります。

したがって、FTSE100企業の開示から学ぶべきなのは、各社の割引率の水準ではありません。観察可能な金利を出発点に、リース固有の条件を反映し、重要性に応じて検討深度を分け、再測定時の運用まで設計するという思考の型です。

追加借入利子率は、ひとつの金利データではありません。複数の前提を組み合わせ、リース・ポートフォリオ全体として説明可能な形に整える会計上の見積りです。

日本企業への示唆――割引率方針を説明可能な形にする

日本の新リース会計基準の適用においても、不動産賃貸借契約の割引率は大きな実務課題になります。特に、貸手の計算利子率を借手が容易に知り得る場面は限定的です。そのため、多くの不動産賃貸借契約では、借手の追加借入に適用されると合理的に見積られる利率を用いることになります。

ここで避けるべきなのは、社内の既存借入金利や金融機関から入手した一般的な金利を、そのままリース負債の割引率として扱うことです。既存借入金利は、借入時点、借入期間、担保条件、通貨、契約主体、資金使途が対象リースと異なる可能性があります。それをそのまま用いると、追加借入利子率の定義との対応関係を説明しにくくなります。

FTSE100企業の開示から得られる示唆は、割引率の水準ではありません。重要なのは、割引率を決める前に、どの前提を置くのかを明確にすることです。

例えば、まず契約通貨及びリース期間に対応する基礎金利を選びます。そのうえで、会社又は契約主体の信用リスクをどのように反映するかを決めます。さらに、国・地域、担保性、原資産の性質、開始日などを考慮する必要がある場合には、それらをどのように利率に反映するかを整理します。

このように書き換えると、割引率方針は単なる金利一覧ではなくなります。どの市場金利を出発点にしたのか。どの信用リスクを反映したのか。どのリース条件を考慮したのか。どのリースについて個別検討を行うのか。契約変更やリース期間の見直しが生じた場合に、どのように再測定時の利率を判断するのか。これらを説明できる状態にすることが、実務上の課題になります。

特に不動産賃貸借契約を多数抱える企業では、すべての契約について同じ深度で検討することは現実的ではありません。他方で、本社ビル、大型物流施設、旗艦店、長期かつ高額な賃貸借契約など、財務諸表への影響が大きい契約まで、形式的に同じ扱いとしてよいとは限りません。したがって、重要性や契約条件の複雑性に応じて、どのリースを個別に検討するのかをあらかじめ明確にしておく必要があります。

また、割引率の対応は契約開始時だけで終わりません。賃料改定、指数又は率に基づくリース料の変動、リース期間の見直し、延長・解約オプション判断の変更、契約変更が生じた場合には、リース負債の再測定が必要になることがあります。その際には、当初の割引率を維持するのか、改訂割引率を用いるのかを、変更事象の性質に応じて判断できるようにしておく必要があります。

したがって、日本企業がまず整えるべきものは、「どこから金利を取ってくるか」という作業手順だけではありません。対象リースについて、どの前提を置き、どの情報を参照し、どの条件を反映し、どのような場合に個別検討又は再測定を行うのかを説明できる割引率方針です。

割引率対応で最後に問われるのは、「何%を使ったか」だけではありません。その利率が、どの前提に基づき、どのリース条件を反映し、どの判断過程を経て採用されたのかを説明できるかです。ここまで整理して初めて、追加借入利子率は、リース負債測定に用いる会計上の見積りとして機能します。

開示を読んだ後に残る実務課題

FTSE100企業の開示事例から分かるのは、追加借入利子率が単なる借入金利ではなく、複数の前提を組み合わせて設計される会計上の見積りであるということです。

しかし、ここで終わるわけにはいきません。開示を読んで「考え方は分かった」としても、日本企業が新リース会計基準に対応するためには、その考え方を決算実務に落とし込む必要があります。

実務で問われるのは、より具体的な問題です。

どの金利情報を出発点にするのか。リース期間に対応する利率をどのように設定するのか。契約主体ごとの信用リスクをどこまで反映するのか。多数の不動産賃貸借契約を、どの単位でまとめ、どの契約を個別検討の対象にするのか。契約変更やリース期間の見直しが生じた場合に、どの時点の利率を用いるのか。

これらは、財務諸表注記を読むだけでは解決しません。開示事例は、あくまで設計思想を読み取るための手掛かりです。そこから先は、自社のリース・ポートフォリオ、資金調達環境、契約主体、決算体制に合わせて、運用可能な方針へ落とし込む作業になります。

特に不動産賃貸借では、契約件数が多く、期間も長く、更新や解約の判断も絡みます。個々の契約ごとに精緻な金利を作り込むだけでは、実務が回らない可能性があります。他方で、すべての契約に単一の利率を機械的に適用すれば、追加借入利子率の定義との対応関係を説明しにくくなります。

したがって、次に必要になるのは、割引率をどのような単位で設定し、どの程度まで個別性を反映し、どのように文書化するかという実務設計です。

本稿で見たFTSE100企業の開示は、その出発点を示しています。割引率は、どこかにある数値を探して終わるものではありません。観察可能な金利情報を起点にし、対象リースの前提に合わせて調整し、重要性に応じて検討深度を分け、変更時の取扱いまで運用できる形にする必要があります。

◆ NOVEL CONNECTION

「海外注記は、答えではなく、判断を組み立てるための手がかりになる」

本稿が論じた視点は、会計系ビジネス青春小説『リースの数だけ駆け抜けて』第7話「海外の知恵」で具体的な場面になります。オプション判断で議論が行き詰まる中、管理本部長の氷倉は、海外企業の注記をスクリーンに映し出します。そこで示されたのは、各社の結論をそのまま借りるための資料ではありません。解約や延長の判断について、どの要素を見て、どのように説明可能な判断へ落とし込んでいるかを読み取るための材料でした。

本稿で取り上げたTesco、AstraZeneca、GSK、Compass Group、Vodafoneの開示も、同じように読むべきものです。参照すべきは、各社の割引率の水準ではなく、金利の起点、信用リスク、リース条件、契約主体、検討深度、再測定時の運用をどのように方針として説明しているかです。ただし、海外注記を読んだだけでは、日本企業の実務は動きません。必要なのは、そこで読み取った設計思想を、自社のリース・ポートフォリオ、契約主体、資金調達環境、決算体制に合わせて、運用可能な割引率方針へ変換することです。