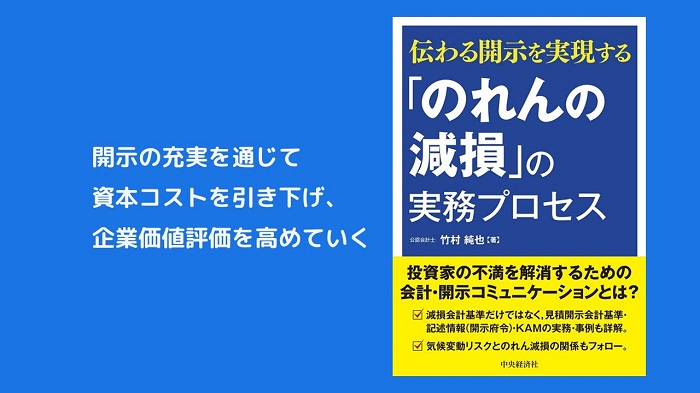

2022年7月に、『伝わる開示を実現する「のれんの減損」の実務プロセス』がリリースされます。

減損といっても、減損会計基準の解説では終わりません。減損を取り巻く現在の制度開示は、減損会計基準の他にも、見積開示会計基準や有価証券報告書の記述情報の充実に加えて、KAM(監査上の主要な検討事項)もあるからです。さらには、気候変動リスクの影響まで踏まえる必要にも迫られています。

こうした制度開示について事例を挙げながら解説するともに、これらを有機的に関連づけたうえで減損リスクの実務プロセスを提案するのが、この本です。そこで、このブログでは各章を紹介するスタイルで、本書に込めた想いをお話ししていきます。

今回は、第3章の「見積開示会計基準に基づく注記」についてです。

それは、企業自ら注記したものもあれば、監査人から注記を要求されたものもあるでしょう。しかし、個人的な感覚では、見積開示会計基準に基づく注記について、「これは注記する必要がないのではないか」と考えられる事例が少なくありません。中には、KAM(監査上の主要な検討事項)や記述情報と見比べることによって、明らかに不要だと判断できる事例もあります。

おそらく、「重要な会計上の見積り」を注記するところの「重要」が指す意味が理解されていないのではないかと考えられます。そこで、のれんの減損を例にしながら、見積開示会計基準を徹底解説しました。どのような状況のときに注記は不要なのか、注記する場合には何を書くべきかなどを第3章で説明しています。

目次の構成は、次のとおりです。

1.改善の余地がある見積開示の注記事例

2.見積開示会計基準が求められた背景

(1)見積りの不確実性についての説明責任

(2)自発的な開示の実効性

(3)最初の提案はJICPA

(4)続く提案は日本証券アナリスト協会

(5)企業にとっての開示する意義

(6)IAS第1号第125項の理解が不可欠

3.海外におけるIAS第1号第125項の適用状況

(1)IAS第1号第125項のエッセンス

(2)FRCレポートにおける発見事項

(3)IAS第1号第125号やFRCレポートの受入可能性

4.見積開示会計基準で押さえるべきポイント

(1)開示目的に照らした判断が意味するもの

(2)会計上の見積りの内容を表す項目名

(3)当年度の財務諸表に計上した金額

(4)財務諸表利用者の理解に資するその他の情報(5)個別財務諸表における取扱い

(6)金融商品取引法の年度の財務諸表以外の取扱い

5.注記の作成の仕方

(1)我が国の適用初年度における開示状況

(2)注記の型

(3)重要な会計上の見積りを識別していない場合の開示

6.のれんの減損についての見積開示とその事例

(1)開示する項目として識別すべき必要性

(2)重要な会計上の見積りの項目名

(3)当連結会計年度の連結財務諸表に計上した金額

(4)金額の算出方法

(5)重要な会計上の見積りに用いた主要な仮定

(6)翌連結会計年度の連結財務諸表に与える影響

7.関係会社株式の評価についての見積開示とその事例

(1)関係会社株式の評価が論点となる場合

(2)重要な会計上の見積りの項目名

(3)当事業年度の財務諸表に計上した金額

(4)金額の算出方法

(5)重要な会計上の見積りに用いた主要な仮定

(6)翌事業年度の財務諸表に与える影響

8.見積開示会計基準に基づく注記作成のポイント

この第3章をご覧いただければ、見積開示会計基準に基づく注記に必要な3つの要素が明らかになるため、のれんの減損に限らず、「重要な会計上の見積り」の注記の要否を判断できるようになるでしょう。

反対に、この3つの要素を理解していなければ、本来、注記が不要な事項について開示してしまうため、財務報告の利用者に対して実態以上にリスクが高いと受け取られかねません。資本コストが引き上がる結果、企業価値評価が低下しかねないのです。実態が適切に「伝わる開示」を実現するためには、見積開示会計基準がどのような開示を求めているかを理解することが不可欠です。

このブログではこの本を紹介したページを用意しているため、詳細が気になったときには、ぜひ、こちらをクリックしてください。