他社の会計不正事例を読んだとき、内部監査は何をすべきでしょうか。

「同じ手口が自社にもないか」を探す。多くの場合、まずそう考えます。

しかし、今回のセミナーで扱う問いは違います。問いは、「同じ手口があるか」ではありません。「これは、自社のどの変換点の話か」です。

今回開催するセミナー「《A4一枚のチャートで、リスクの在り処を見抜く》会計不正リスクを構造で捉える内部監査実践講座~ 『不正を探す』前に、リスクの在り処を知る~」は、他社の会計不正事例を、自社の監査手続へ変えるための講座です。

不正事例を「怖い話」として読むのではなく、自社のどこを見に行くべきかを判断する材料に変える。そのために、会計不正リスクを「6つの変換点」という一枚のチャートで捉えます。

平時の内部監査は、なぜ「機会」を見るのか

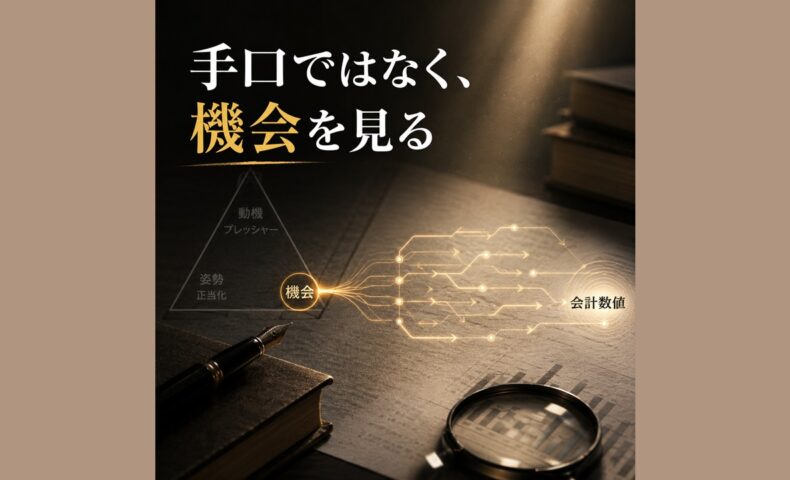

会計不正の解説では、多くの場合、「不正のトライアングル」が登場します。

動機・プレッシャー。

姿勢・正当化。

機会。

この三つの要因が揃うほど、不正は起きやすいと説明されます。

もちろん、この枠組み自体は有用です。不正が起きた後に、なぜその不正が発生したのかを理解するうえでは、動機があり、正当化があり、機会があったと整理することには意味があります。

しかし、平時の内部監査に落とし込むとき、私は以前から一つの違和感を持っていました。

動機・プレッシャーや、姿勢・正当化は、最終的には人の内面に属します。同じ業績プレッシャーを受けても、不正に向かう人もいれば、踏みとどまる人もいます。同じ組織風土の中にいても、正当化する人もいれば、正当化しない人もいます。

人によって受け止め方が異なる以上、内部監査が平時から直接検証する対象としては扱いにくい。

では、平時の内部監査が見るべきものは何か。

それが「機会」です。機会は、人の心の中ではありません。業務プロセスの中にあります。

承認されないまま数値を入力できる。

実態を示す証憑と会計処理がつながっていない。

販売管理システムのデータが、十分な確認を経ないまま会計仕訳へ流れる。

通常取引の外形を整えれば、実質と異なる売上計上ができてしまう。

これは心理ではありません。構造です。構造である以上、見ることができます。描くことができます。点検することができます。塞ぐことができます。

今回のセミナーでは、この一点に焦点を絞ります。不正のトライアングルを三つ均等に扱うのではなく、内部監査が平時に扱える「機会」に純化します。

平時に異常値を探しても、空振りしやすい

会計不正が公表されると、私たちは「何かを探さなければ」と考えます。

異常値を探す。

怪しい取引を探す。

同じ手口を探す。

この反応は自然です。しかし、ここに平時の内部監査を空振りさせる見えない壁があります。

不正の兆候がある有事であれば、財務分析やフォレンジック調査によって異常を特定し、ヒアリングやメール調査で原因を探ることができます。

しかし、平時は違います。

兆候がない段階で財務分析をしても、異常値は明確に出ないことがあります。疑念がない中でヒアリングをしても、具体的な手がかりは得にくい。不正そのものを探しに行っても、検証対象は広がり、手続は曖昧になりがちです。

問題は、担当者の力量ではありません。平時なのに、有事の発想で異常値や手口を探そうとしていることです。今回のセミナーが扱うのは、この「平時」です。

不正が発覚した後に調査するための講座ではありません。不正の兆候がある案件を深掘りする講座でもありません。

兆候がない平時に、内部監査はどこを見るべきか。

他社事例を、自社の監査手続にどう変えるか。

この問いに答えるための講座です。

手口は会社ごとに違う。だが、構造は共通する

他社の不正事例をそのまま自社に当てはめようとしても、うまくいかないことがあります。業種が違う。商流が違う。システムが違う。証憑が違う。権限設計が違う。関与した人物も違う。

だから、他社の「手口」をそのまま探しても、自社では空振りに終わりやすい。

しかし、会計数値が作られる過程には、会社をまたいで共通する構造があります。それは、業務上の事実が、証憑やシステムデータを経て、会計数値へ変わっていく流れです。

会計不正は、この流れのどこかで、実態と異なる情報が入り込む、あるいは本来確認すべき情報が抜け落ちることで起きます。手口は違っても、情報が会計数値へ変わる構造は共通します。

だから、見るべきなのは「手口そのもの」ではありません。手口が成立した変換点です。

すべては見られない。だから、6つの変換点に絞る

もっとも、「情報の変換点を見よう」と言っても、業務プロセスのすべてを検証することはできません。

業務は複雑です。取引は多岐にわたります。証憑もシステムも部署も多い。効率性、法令遵守、業務改善など、会計不正以外の観点も絡みます。すべてを見ることは現実的ではありません。

だからこそ、物差しが必要です。本セミナーでは、会計不正リスクに特化して、売上・仕入・在庫の主要プロセスを「6つの変換点」で捉えます。

A4一枚のチャートで、リスクの在り処を見抜く。

これは、複雑な実務を雑に単純化するためではありません。内部監査で扱える粒度に分解するためです。

「売上に不正リスクがある」と言っても、それだけでは、監査手続には落ちません。必要なのは、そのリスクが業務プロセスのどこに宿るのかを見抜くことです。どの情報の流れを確認し、どこで統制を確かめ、どのように自社の検証手続へ変えるのか。

その判断を支えるのが、A4一枚の変換点モデルです。具体的な読み方と手続への落とし込みは、講座の中でチャートとワークを使って扱います。

科目名ではなく、変換点で見る。

手口ではなく、リスクの在り処で見る。

経験や勘ではなく、一枚のチャートで見る。

ここに、今回の講座の特徴があります。

事例を、手口として覚えない

講座では、複数の事例を扱います。

通常取引の外形に隠れた売上前倒し。

根拠のない概算が架空売上に変わる事例。

実在する在庫であっても、評価が歪められる事例。

協力者を伴うキックバックを、仕入プロセスで読む事例。

ただし、目的は手口を覚えることではありません。

「こういう不正がありました」

「この会社では、こういう隠蔽がありました」

「だから注意しましょう」

そこで終わる講座ではありません。

講座では、これらの事例を素材にしながら、手口を変換点に落とし、リスクと統制を対で捉え、自社の検証手続へ変換する過程を体験していただきます。

調査報告書を読んで終わるのではなく、自社の監査手続へ変える。

受講後に目指すのは、他社事例を読んだときに、「同じ手口が自社にもあるか」ではなく、「これは自社のどこを見るべき話か」と判断できる状態です。ここが、本講座の中核です。

最後に、自社の業務を一つ思い浮かべてください

自社の売上計上プロセスを一つ、思い浮かべてみてください。

そのプロセスのどこに、会計数値が歪む余地があるか。

その箇所に、どの統制が効いているか。

他社で不正が起きたとき、自社ではどこを見るべきか。

この問いに、すぐ答えられるでしょうか。

もし答えに詰まるなら、それは能力の問題ではありません。見方の物差しが、まだ手元にないだけです。今回のセミナーでは、その物差しをお渡しします。

会計不正リスク対応を、手口探しから構造把握へ進めたい方。

他社事例を、自社の監査手続に変えられる内部監査を目指したい方。

ぜひ、ご参加ください。