新リース会計基準への対応では、リース負債の測定に関心が集まりやすくなります。

契約ごとにリース期間を判定し、リース料スケジュールを入力し、割引率を選定する。後は、リース管理システムに登録すれば、リース負債と使用権資産の基礎額が自動計算される。動産リースであれば、この流れで実務の大部分は進むかもしれません。

しかし、不動産リースでは、そこで処理が止まることがあります。リース料、リース期間、割引率を入力しても、使用権資産の中身を説明しきれないことがあるからです。

建設協力金等の差入預託保証金、返還されない保証金や敷金、借地権の設定に係る権利金等、資産除去債務に対応する除去費用。これらは、毎月のリース料スケジュールから自動的に出てくるものではありません。それにもかかわらず、使用権資産の測定額に影響します。

多くの企業では、こうした項目について、従来から保証金台帳、敷金台帳、固定資産台帳、長期前払費用の管理資料、税務調整資料などが存在していたはずです。新基準で問われるのは、それらの資料があるかどうかではありません。

問われるのは、従来から存在していた保証金・敷金・借地権の情報を、使用権資産の内訳として説明できる形に組み替えられるかどうかです。この「組み替え」こそ、不動産リース対応における実務上の変化です。

なぜ、この論点は見落とされるのか

新リース会計基準の解説では、不動産リースの影響が大きいこと、リース期間判断が難しいこと、割引率の設計が重要であることは、よく語られます。一方で、保証金・敷金・借地権の情報を、使用権資産の内訳としてどう管理するかは、あまり正面から論じられません。

その理由の1つは、これらが「まったく新しい会計作業」ではないからです。保証金は従来から管理されていました。敷金も従来から管理されていました。借地権の設定に係る権利金等も、固定資産、長期前払費用、税務調整資料などとして、何らかの形で整理されていた企業が多いはずです。そのため、現場では「これは既存資料を見れば分かる」と捉えられやすいのです。

しかし、新基準で変わるのは、個々の項目の存在そのものではありません。変わるのは、計算結果の持ち方です。

従来は、保証金は保証金として、敷金は敷金として、借地権は借地権として、それぞれの会計処理を説明できれば足りました。少なくとも、個別の台帳や資料の中で完結していれば、実務上の説明は可能でした。

これに対して、新リース会計基準では、それらの一部が使用権資産の測定額に影響します。従来は個別資料で完結していた情報を、使用権資産、リース台帳、固定資産台帳、金融資産管理、受取利息、税務調整、税効果会計、減損検討と対応付けて管理する必要が出てきます。

これは、会計処理の変更というより、会計管理の変更です。基準の文言としては短く説明できる論点でも、実務に落とすと、契約書、リース管理システム、固定資産台帳、保証金台帳、税務資料、監査証跡を横断する問題になります。

本稿が問題にするのは、この横断部分です。

「負債が先」でも、資産は負債だけでは完成しない

このシリーズでは、これまで一貫して、新リース会計基準の金額測定はリース負債から始まると説明してきました。

借手のリース期間が決まらなければ、将来のリース料総額は定まりません。リース料総額が定まらなければ、現在価値計算もできません。割引率が決まらなければ、リース負債の測定額も安定しません。したがって、使用権資産の金額を急いで試算する前に、まずリース負債の測定を固める必要があります。この順序は変わりません。

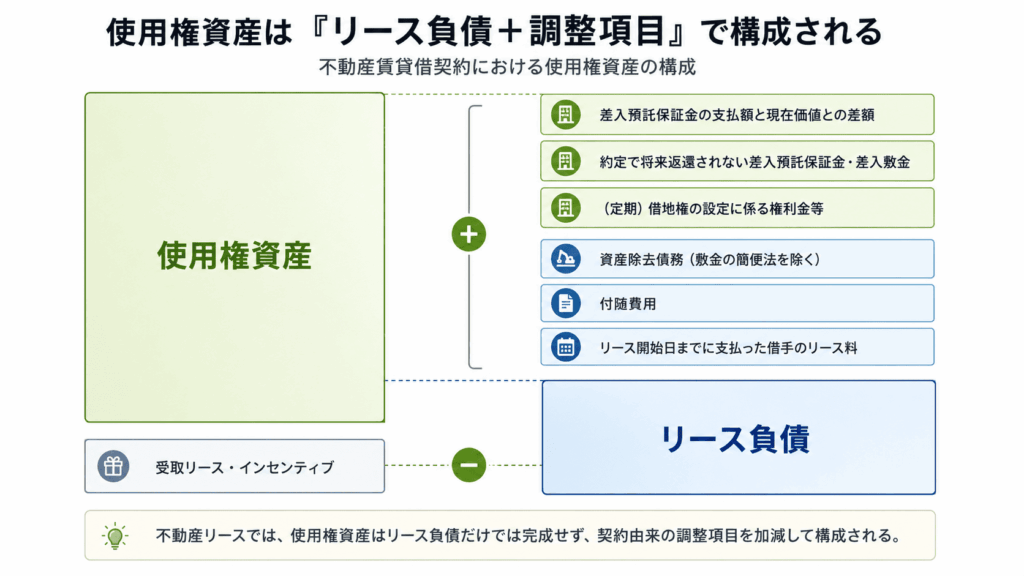

ただし、ここで1つ誤解が生じます。リース負債が決まれば、使用権資産も自動的に決まる、という誤解です。

確かに、使用権資産の測定は、リース負債を出発点とします。しかし、使用権資産はリース負債そのものではありません。リース負債の測定額に、リース開始日までに支払った借手のリース料、付随費用、資産除去債務に対応する除去費用、受取リース・インセンティブなどを調整して算定します。

不動産リースでは、この差が実務上の重みを持ちます。不動産リースの使用権資産は、リース料スケジュールから計算されるリース負債由来の部分と、契約書、保証金台帳、敷金台帳、借地権資料、資産除去債務資料から別途拾う部分に分かれることがあるからです。

したがって、不動産リースで必要なのは、リース負債の計算結果を使用権資産に転記することだけではなく、使用権資産が何で構成されているのかを説明できる管理設計です。

同じ契約から、金融資産・使用権資産・税務資料が分かれる

不動産リースで注意すべきなのは、単に「使用権資産に入る項目が多い」ということではありません。より重要なのは、同じ契約から、金融資産側で管理する金額、使用権資産側で管理する金額、税務資料で追跡する金額が分かれることです。

例えば、建設協力金等の差入預託保証金について、将来返還される部分は金融資産として計上されます。一方で、返還対象額と当初認識時の時価との差額は、使用権資産の取得価額に含まれます。また、契約上返還されない部分があれば、その金額も使用権資産の取得価額に含まれます。

つまり、同じ契約書に記載された保証金であっても、会計上の行き先は1つではありません。帳簿上は保証金残高が管理されていても、使用権資産にいくら含めたのかを説明できなければ、管理としては不十分です。

不動産リースで対応関係を明確にすべき主な項目は、次のように整理できます。

| 項目 | 会計上の主な扱い | 管理上のポイント |

| 建設協力金等の差入預託保証金のうち、将来返還される部分 | 金融資産として管理する。ただし、返還対象額と当初認識時の時価との差額は、使用権資産の取得価額に含める。 | 金融資産側では差入額、返還対象額、当初時価、返済予定額、受取利息、帳簿価額を追う。使用権資産側では、現在価値差額を取得価額に含めた金額として管理する。 |

| 建設協力金等の差入預託保証金のうち、将来返還されない部分 | 使用権資産の取得価額に含める。 | 非返還額、契約条項、返還されないことの根拠、税務上の扱いを確認する。 |

| 差入敷金のうち、将来返還される部分 | 原則として取得原価で処理する。ただし、建設協力金等に準じた現在価値処理を採用する場合には、支払額と現在価値との差額を使用権資産の取得価額に含める。 | 取得原価処理を採るのか、現在価値処理を採るのかという会計方針を確認する。方針によって、使用権資産への影響額、受取利息の有無、補助台帳で追うべき項目が変わる。 |

| 差入敷金のうち、将来返還されない部分 | 使用権資産の取得価額に含める。 | 非返還額、契約条項、返還されないことの根拠、税務上の扱いを確認する。 |

| 借地権の設定に係る権利金等 | 借地権設定の対価に該当する一時金は、土地の使用権資産の取得価額に含める。 | 契約上の名称だけで判断せず、土地の上に存する権利の取得対価なのか、前払地代なのか、保証金的なものなのかを、契約条項と取引実態に基づいて判定する。 |

| 資産除去債務に対応する除去費用 | 資産除去債務を計上する場合、その計上額を使用権資産の帳簿価額に加える。 | 使用権資産に加えるのは、将来支出見積額そのものではなく、資産除去債務として認識した現在価値である。 |

この表が示しているのは、会計処理の分類だけではありません。不動産リースでは、契約書に記載された1つの金額が、使用権資産、金融資産、税務資料のいずれか1つに単純に収まるとは限らない、ということです。

重要なのは、これらの項目を、誰かが契約書から拾い、どのように金額を測定し、どの帳簿・台帳・税務資料で追跡するのかを、後から説明できるようにしておくことです。

本設例――架空の店舗契約で保証金はどう分かれるか

契約条件

ここで、架空の店舗契約を置きます。対象物件は、商業ビル1階・2階部分です。この店舗は、ブランド刷新後の旗艦店として位置づけられています。

契約は、事業用の定期建物賃貸借契約です。契約期間は2027年4月1日から2034年3月31日までの7年間。定期建物賃貸借契約として必要な「更新がないこと」の事前説明書面は確認済みです。本稿では、現契約に延長オプション又は解約オプションが存在しないことを前提に、借手のリース期間を7年とします。リース期間判断そのものは、本稿の主題ではありません。

契約条件は、次のとおりです。

| 契約条件 | 内容 |

| 契約類型 | 事業用の定期建物賃貸借契約 |

| 契約期間 | 2027年4月1日から2034年3月31日までの7年間 |

| 対象物件 | 商業ビル1階・2階部分 |

| 月額固定賃料 | 660万円 |

| フリーレント | 契約開始日から3か月間は、固定賃料のみフリーレント |

| 差入預託保証金 | 6,000万円(うち返還されない部分600万円)。なお、返還対象額の当初認識時の時価は4,900万円。 |

| 原状回復費用の見積額 | 3,500万円 |

| 資産除去債務の計上額 | 3,000万円 |

この契約では、システムに月額固定賃料、フリーレント、リース期間、割引率を登録すれば、リース負債は計算できます。しかし、それだけでは使用権資産は完成しません。

保証金は、金融資産側と使用権資産側に分かれる

まず、建設協力金等の差入預託保証金6,000万円のうち、将来返還される5,400万円については、当初認識時の時価4,900万円との差額500万円を、使用権資産の取得価額に含めます。

同時に、金融資産として認識される差入預託保証金の当初時価4,900万円は、その後、返済額5,400万円に向けて増加していきます。この差額500万円は、弁済期又は償還期まで、毎期一定の方法で受取利息として計上されます。

ここで、金融資産側と使用権資産側は分かれます。金融資産側では、当初時価4,900万円、受取利息、返済予定額5,400万円を管理します。一方、使用権資産側では、返還対象額5,400万円と当初時価4,900万円との差額500万円を取得価額に含めます。同じ保証金から生じた金額であっても、管理先は同じではありません。

次に、契約上返還されない600万円は、将来返還されない差入預託保証金として、使用権資産の取得価額に含めます。これは、返還される部分の現在価値差額500万円とは別の系統です。

最後に、原状回復義務については、将来支出見積額3,500万円ではなく、資産除去債務の計上額である3,000万円を、使用権資産の帳簿価額に加えます。

この設例で、リース料スケジュールからは見えない使用権資産関連項目は、次のとおりです。

| 項目 | 金額 | 使用権資産との関係 |

| 返還対象額5,400万円と当初時価4,900万円との差額 | 500万円 | 使用権資産の取得価額に含める |

| 返還されない差入預託保証金 | 600万円 | 使用権資産の取得価額に含める |

| 資産除去債務に対応する除去費用 | 3,000万円 | 使用権資産の帳簿価額に加える |

| 合計 | 4,100万円 | リース料入力とは別に把握すべき使用権資産関連項目 |

この4,100万円は、リース負債の現在価値計算から自動的に出てくる金額ではありません。契約書、保証金台帳、資産除去債務の計算資料を見なければ把握できない金額です。ここで必要なのは、使用権資産の内訳管理です。

敷金は、保証金と同じではない

実務上、「保証金」「敷金」「預託金」という名称は、契約によって使い分けが曖昧なことがあります。しかし、会計処理では、契約上の名称だけでなく、基準上の整理と経済的実質を踏まえて区分する必要があります。

ここで特に注意すべきなのは、返還される敷金の扱いです。建設協力金等の差入預託保証金とは異なり、差入敷金のうち将来返還される部分は、原則として取得原価で処理します。ただし、会社が建設協力金等に準じた現在価値処理を採用する場合には、支払額と現在価値との差額を使用権資産の取得価額に含めます。

つまり、敷金については、まず会社としての会計方針を確認する必要があります。返還される敷金を取得原価で処理するのか。現在価値処理を採るのか。この判断によって、使用権資産への影響額、受取利息の有無、補助台帳で追うべき項目が変わります。

| 確認事項 | 実務上の意味 |

| その敷金は将来返還されるのか | 返還される部分は、原則として金融資産側で管理する。 |

| その敷金に返還されない部分があるのか | 返還されない部分は、使用権資産の取得価額に含める。 |

| 返還される敷金について、取得原価処理を採るのか | 現在価値差額を使用権資産に含める処理は生じない。 |

| 返還される敷金について、現在価値処理を採るのか | 支払額と現在価値との差額を使用権資産の取得価額に含める。 |

| 会計方針は契約ごとではなく会社として整理されているか | 使用権資産への影響額、受取利息の有無、補助台帳で追うべき項目が変わる。 |

したがって、契約書チェックでは、単に「敷金あり」と記録するだけでは足りません。名称ではなく、返還条件と会計方針が重要です。

補助ミニケース――土地賃借では、使用権資産と所有建物を混ぜない

保証金や敷金だけでなく、土地賃借でも、使用権資産の中身を説明する管理が必要になります。特に注意すべきなのは、「借りている土地の使用権」と「借手が所有する建物」と「契約締結時に支払った一時金」を混在させないことです。

例えば、郊外の国道沿いにロードサイド型大型店舗を出店するケースを考えます。借手は、土地について事業用定期借地権設定契約を締結し、また、その上に自社店舗を建設して営業する予定です。契約期間は20年。契約締結時に、定期借地権の設定に係る一時金8,000万円を貸手に支払います。さらに、借手は店舗建物の建設費として4億5,000万円を支出します。

この場合、地代の支払スケジュールを登録すれば、土地リースに係るリース負債は計算できます。しかし、定期借地権の設定に係る一時金8,000万円は、地代スケジュールからは出てきません。本設例の前提で、この一時金が借地権の設定に係る権利金に該当するのであれば、土地の使用権資産の取得価額に含める項目です。

一方、借手が支出する店舗建物の建設費4億5,000万円は、土地の使用権資産に混ぜるものではありません。借手が所有する建物として、別個の固定資産として管理します。

| 項目 | 金額 | 管理上の扱い |

| 地代の支払スケジュール | 契約条件に基づく | リース負債の測定対象 |

| 定期借地権の設定に係る権利金 | 8,000万円 | 土地の使用権資産の取得価額に含める |

| 店舗建物の建設費 | 4億5,000万円 | 借手所有建物として固定資産管理する |

| 税務上の権利金等の扱い | 契約内容・税法上の区分に基づく | 税務上の資産区分、償却可否、損金算入時期を別途管理する |

ここでさらに重要なのは、一時金の性質判定です。定期借地権の設定に伴って支払われる一時金は、契約上の名称だけで会計上又は税務上の区分が決まるわけではありません。それが土地の上に存する権利の取得対価なのか、契約期間に対応する前払地代なのか、返還を予定する保証金的なものなのかを、契約条項と取引実態に基づいて判定する必要があります。

このミニケースが示しているのは、土地賃借においても、リース料スケジュールだけでは使用権資産の全体像を説明できないということです。借りている土地の使用権、借手が所有する建物、契約締結時の一時金、税務上の権利金等の管理を分けておくことが、後の償却、減損、税務調整の出発点になります。

「台帳がある」だけでは足りない

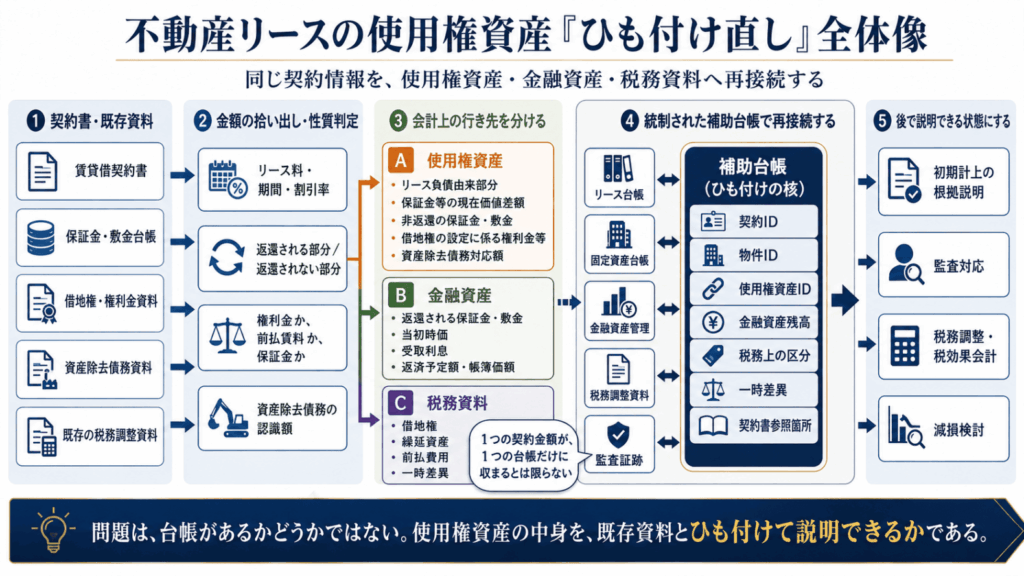

問題は、台帳の有無ではなく「ひも付け」である

保証金台帳はすでにある。敷金台帳もある。借地権の資料もある。だから問題はない。そう見える場合でも、新リース会計基準対応としては不十分なことがあります。問題は、台帳の有無ではなく、必要な情報がひも付いているかどうかです。

従来の保証金台帳が、リース契約IDと対応しているか。使用権資産IDとひも付いているか。金融資産としての保証金残高と、使用権資産に含めた現在価値差額が対応しているか。返還されない保証金・敷金が、使用権資産のどの構成要素として管理されているか。借地権の権利金等が、土地の使用権資産として登録され、税務調整の資料と対応しているか。

ここまで対応関係が明確でなければ、従来資料が存在していても、使用権資産の中身を説明する資料にはなりません。

税務上の区分は、会計上の使用権資産とは別に判定する

税務上の区分も重要です。会計上は使用権資産に含まれるとしても、税務上は同じ単位で処理されるとは限りません。返還されない敷金・保証金、借地権の設定に係る権利金等、定期借地権の設定時に支払う一時金などは、契約内容や税法上の区分に応じて、別の管理が必要になる場合があるためです。

一時金は、税務上、土地の上に存する権利としての借地権、建物賃借に係る権利金等としての繰延資産、契約期間に対応する前払賃料、返還を予定する保証金又は敷金などに分かれ得ます。

| 税務上の区分 | 管理上の意味 |

| 土地の上に存する権利としての借地権 | 非減価償却資産として管理される場合がある。会計上の使用権資産の償却とは異なる動きになる。 |

| 建物賃借に係る権利金等としての繰延資産 | 税務上の償却期間に基づいて損金算入される場合がある。 |

| 契約期間に対応する前払賃料 | 前払費用として期間対応させる管理が必要になる場合がある。 |

| 返還を予定する保証金又は敷金 | 金融資産側で管理する。使用権資産に含まれる金額とは区分する |

どの区分に該当するかは、契約上の名称だけでは決まりません。返還義務の有無、賃料との対応関係、前払賃料としての明確な区分、権利設定の対価性、契約書と実態の整合性を確認する必要があります。

したがって、使用権資産の内訳管理には、税務上の区分も組み込んでおく必要があります。会計上の使用権資産に含まれるかどうかと、税務上どの資産又は費用として管理されるかは、同じ問題ではありません。

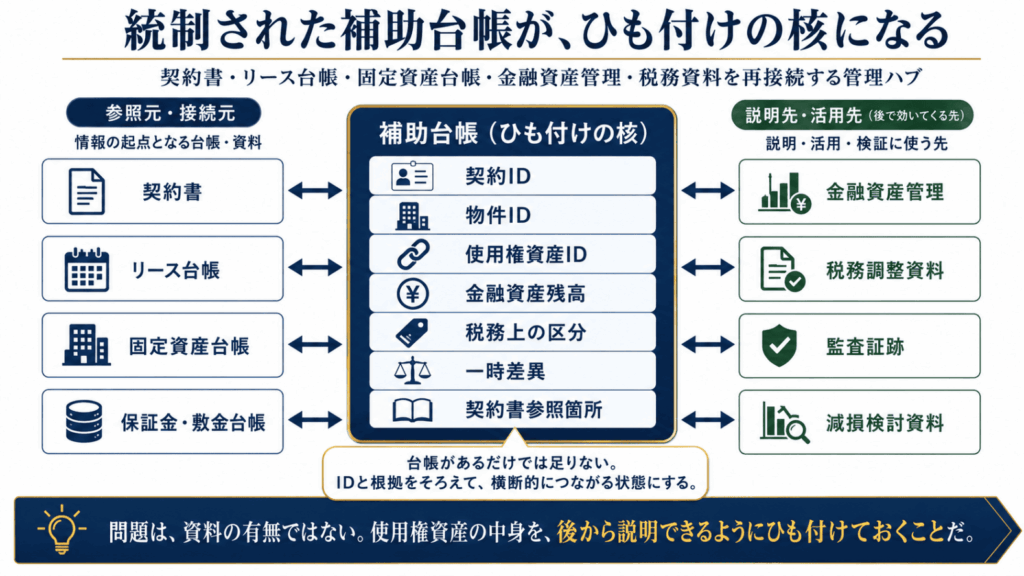

統制された補助台帳に何を持たせるか

ここで必要なのは、統制された補助台帳です。

初期計上では、契約書、リース台帳、固定資産台帳、保証金台帳、税務資料を対応付け、使用権資産に含めた金額の根拠を説明できるようにしておく必要があります。その後も、システム登録番号、契約番号、物件番号、使用権資産番号とひも付いた管理資料として、監査対応、税務調整、減損対応に使える状態を維持しておくことが重要です。

最低限、次の項目は管理しておく必要があります。

| 管理領域 | 管理項目 | 管理する理由 |

| 契約・システム管理 | 契約ID、物件ID、使用権資産ID | リース台帳、契約書、固定資産台帳、補助台帳を照合するため |

| 使用権資産側 | 項目区分、初期計上額、償却累計額、帳簿価額 | リース負債由来、保証金差額、非返還額、借地権権利金、資産除去債務対応額を区分するため |

| 金融資産側 | 差入額、当初認識時の時価、返済予定額、返済期日、受取利息累計額、金融資産の帳簿価額 | 返還される保証金・敷金の残高、利息処理、返還予定を管理するため |

| 契約条件 | 契約上の非返還額、返還条件、解約時の取扱い | 使用権資産に含める金額と金融資産に残す金額を区分するため |

| 一時金の性質判定 | 返還義務の有無、賃料との対応関係、前払賃料該当性、権利設定の対価性、保証金的性格 | 権利金、前払費用、保証金等を誤って分類しないため |

| 税務管理 | 税務上の資産区分、税務上の償却可否、税務上の償却累計額、税務上の未償却残高、一時差異 | 申告調整、税効果会計、減損後の差異説明に対応するため |

| 統制・証跡 | 契約書参照箇所、計算根拠、承認者、更新履歴 | 後日、金額の根拠と判断過程を説明するため |

この管理は、システム導入の外側にある雑務ではありません。不動産リースの使用権資産を説明可能にするための、会計実務そのものです。

内訳管理は、数年後の税務調整と減損対応で効いてくる

会計と税務は、同じ単位で動くとは限らない

新リース会計基準を適用すると、会計上は、借手が使用権資産とリース負債を認識する取引が広がります。一方、税務上は、会計上認識した使用権資産とリース負債が、そのまま同じ資産・負債として扱われるとは限りません。

特に、税務上、従来どおり賃貸借処理が維持される取引では、会計上の使用権資産の償却費及びリース負債に係る利息費用と、税務上の支払賃借料との間に差異が生じます。この差異は、税効果会計の検討対象になります。

この基本構造に、不動産リース特有の論点が重なります。返還される敷金や保証金は、使用権資産ではありません。金融資産側で管理されます。したがって、使用権資産に減損が生じても、返還される敷金や保証金の返還予定額が当然に変わるわけではありません。

一方、返還されない敷金や保証金、借地権の設定に係る権利金等は、会計上は使用権資産に含まれます。会計上は、これらを含む使用権資産全体として償却されることから、必要に応じて使用権資産又は資産グループとして減損の検討対象になります。

使用権資産に含めた金額の発生原因を追えるようにする

使用権資産の残高は、貸借対照表上は1つの資産として表示されます。しかし、不動産リースでは、その金額が1つの原因だけで生じているとは限りません。リース負債を出発点とする部分もあれば、返還される保証金の現在価値差額、返還されない保証金・敷金、借地権の設定に係る権利金等、資産除去債務に対応する除去費用が含まれている場合もあります。

発生原因を追えるようにしておく必要があるのは、初期計上時の説明のためだけではありません。会計上は使用権資産に含めた金額でも、税務上は別の区分で管理されることがあるためです。

例えば、建物賃借に係る権利金等として繰延資産に該当するものは、税務上の償却期間に基づいて損金算入されることがあります。契約期間に対応する前払地代であれば、前払費用として期間対応させる管理が必要になることがあります。借地権の取得対価に該当する場合には、非減価償却資産として管理されることがあります。

そのため、会計上は使用権資産として借手のリース期間にわたって償却する場合でも、税務上の損金化の単位、期間、タイミングは一致しないことがあります。この差異を把握できなければ、会計上の償却費と税務上の損金算入額との関係を説明できない結果、申告調整や税効果会計の検討にも支障が生じます。

さらに、使用権資産について減損を認識した場合には、会計上の帳簿価額が減少しても、税務上の資産区分や未償却残高が同じように動くとは限りません。したがって、減損後には、会計上の使用権資産残高と、税務上の資産区分、未償却残高、一時差異を改めて突き合わせる必要があります。

この対応を可能にするため、補助台帳には、使用権資産に含めた金額の発生原因、税務上の区分、税務上の償却可否、税務上の償却累計額、税務上の未償却残高、一時差異を持たせておく必要があります。そうして初めて、会計上は1つの使用権資産として見える金額を、税務上の管理単位と対応させて説明できます。

使用権資産の構成を、どこで持つか

ここまで整理してきた発生原因、税務上の区分、未償却残高、一時差異は、考え方として整理するだけでは足りません。実務では、それらを契約書、リース台帳、固定資産台帳、保証金台帳、税務資料とひも付け、初期計上後も参照できる形で保持する必要があります。

問題は、その情報をどこで持つかです。

リース管理システムの中で、使用権資産への調整項目として管理する方法があります。固定資産台帳側で、使用権資産のサブ資産又は内訳として管理する方法もあります。あるいは、システム上は使用権資産総額を登録したうえで、補助台帳で構成要素を管理する方法もあります。それぞれの方式は、次のように整理できます。

| 方式 | 留意点 |

| リース管理システム入力方式 | 保証金差額、非返還額、借地権の設定に係る権利金等、資産除去債務対応額などを区分して管理できるかを確認する必要がある。 |

| 固定資産台帳サブ資産方式 | リース負債側の管理と切り離されやすいため、契約ID、物件ID、使用権資産IDとの対応付けが重要になる。 |

| 補助台帳併用方式 | 監査対応、税務調整、減損対応に使えるよう、契約書、保証金台帳、金融資産管理、税務資料との対応関係を統制しておく必要がある。 |

どの方式を採るかは、システム構成、契約件数、重要性、監査対応、税務対応によって異なります。ただし、方式が異なっても、満たすべき条件は同じです。使用権資産の総額を構成する各金額について、発生原因、参照すべき契約条項、関連する台帳、金融資産側の管理情報、税務上の区分、一時差異を対応付けて保持できなければなりません。

この管理設計をしないまま処理を進めると、リース負債と使用権資産の総額は出るかもしれません。しかし、その使用権資産が何で構成されているのか、金融資産側の保証金残高とどう対応しているのか、税務上どの区分で管理されるのかを説明できません。それは、不動産リース対応としては危うい状態です。

まず、重要な1契約で使用権資産を分解する

不動産リース対応の出発点は、システムの入力項目を確認することではありません。重要な不動産リース契約を1件選んだうえで、その契約について、使用権資産の測定額を実際に分解してみることです。

リース負債由来部分はいくらか。リース料スケジュールからは出てこない調整項目はいくらか。金融資産側の保証金・敷金残高と対応しているか。税務上の区分と未償却残高を追えるか。使用権資産IDと補助台帳がひも付いているか。契約締結時に支払った一時金の性質を判定しているか。

ここまで説明できれば、自社の不動産リース対応は一段深くなります。反対に、ここで説明が止まるなら、リース料入力だけで対応が完了しているとはいえません。

まずは、重要な1契約で試してください。使用権資産の中身をその1契約で分解できないなら、全社展開したときにも、同じ場所で止まります。

◆ NOVEL CONNECTION

「使用権資産は、リース負債を現在価値に割り引くことで算定します」

小説『リースの数だけ駆け抜けて』第9話「取締役会への道」で、霧坂美咲はホワイトボードに向かい、そう語り始める。

通常の調整項目を説明し終えた美咲は、不動産賃貸借契約に特有の調整として、三つの項目をボードに書き出す。『借地権の設定に係る権利金等』『差入預託保証金の支払額と現在価値との差額』『約定で将来返還されない差入預託保証金と差入敷金』。黒嶺が「だから契約書チェックの際に、返還されない部分の金額も拾い出していたんだな」と頷き、美咲が「手戻りする作業はないかなって」と言い切るこの場面こそ、本稿が扱う論点の入口である。

小説では数行で流れていくこの場面を、実務の側から開いてみる。リース負債は計算できた。では、美咲が黒板に書いた項目を、自社は本当に「すでに用意した算式」で説明しきれるだろうか。