(記事にはプロモーションが含まれることがあります。)

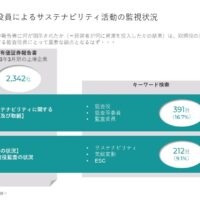

今日の2023年6月6日までに提出された2023年3月期の有価証券報告書は、3社。サステナビリティ情報の開示事例が少しずつ積み上がっていきますね。

有価証券報告書で開示しなければならない事項のひとつに、「ガバナンス」があります。それは、「サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続」と定義されています。何かを監視・管理するには、誰かがそれに関する情報を与えるとともに、他の誰かがその結果を報告する必要があります。

TCFDでは、このガバナンスの開示にあたって(a)取締役会の監督、(b)経営陣の役割が推奨されています。これによると、取締役会が監視・監督するために、取締役ではない経営陣から結果報告を受ける状況が想定されます。すると、両者のコミュニケーションの経路について説明することが、サステナビリティ開示の「ガバナンス」に含めることが適当な情報のひとつと考えることができます。

英国企業のサステナビリティ開示やTCFD開示では、このコミュニケーションの経路について2つのことを説明している事例が少なくありません。そこで、今回の記事では、そのうちの1つの事例を紹介しながら、コミュニケーションの経路について考えていきます。