新リース会計基準「判断構造」シリーズ

第11回/全12回

▶ 「判断構造」シリーズの入口へ

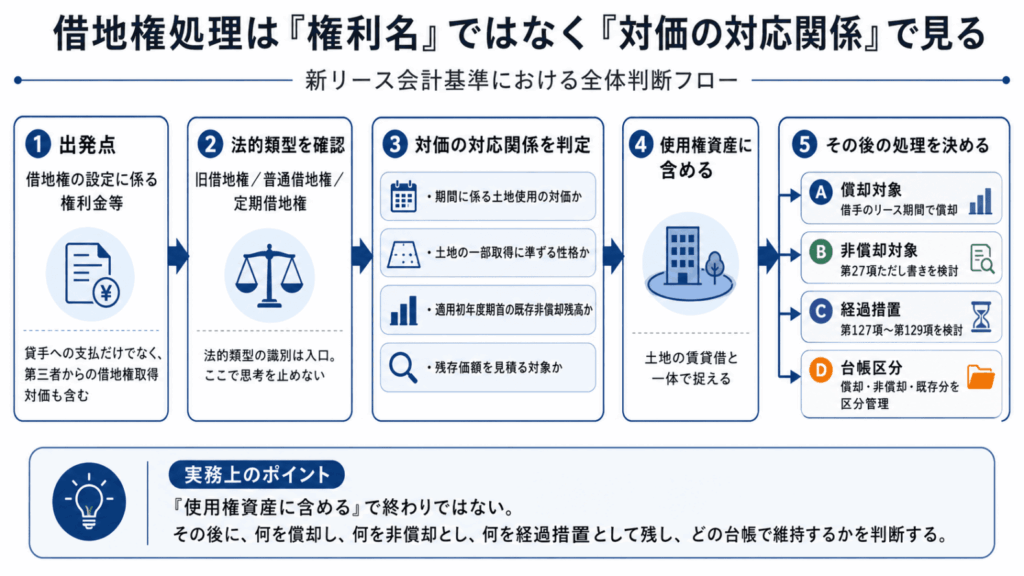

新リース会計基準(企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)における借地権の処理は、直感に反するように見えます。

従来、借地権は、法律上も実務上も、土地を使用する強い権利として扱われてきました。旧借地権や普通借地権では、借地借家法上の更新保護や正当事由制度により、借手の地位が強く保護されます。譲渡や担保設定の対象となる場合もあるため、会計上も、単なる賃借とは異なる独立した財産的価値を持つものとして意識されてきました。

ところが、新リース会計基準では、借地権の設定に係る権利金等は、土地に関する使用権資産の取得価額に含められます。そして、原則として、借手のリース期間を耐用年数として減価償却を行います。

ここで違和感が生じます。借地権なのに、なぜ使用権資産なのか。借地権なのに、なぜリース期間で償却するのか。旧借地権や普通借地権では非償却が認められる場合がある一方で、定期借地権ではなぜ同じように扱えないのか。

この違和感の根にあるのは、「借地権」という権利名から会計処理を考えようとする発想です。新リース会計基準のもとでは、借地権の設定に係る権利金等を使用権資産に含めるだけでは、処理は終わりません。むしろ、その後の判断こそが重要です。問われるのは、その権利金等が、土地使用に関するどの経済的便益に対応する支払なのか、そして、その便益がいつ費消されるのかです。

本稿では、この視点を「対価の対応関係」として整理します。借地権の会計処理は、法的類型の識別から始まります。しかし、それだけでは結論に到達しません。旧借地権なのか、普通借地権なのか、定期借地権なのかを確認したうえで、その権利金等が何に対応する支払なのかを見極める必要があります。

借地権という名前が、判断の焦点を曇らせる

借地権という言葉には、強い引力があります。借地権と聞くと、従来の無形固定資産としての借地権を思い浮かべやすいからです。

土地を借りる権利でありながら、通常の賃貸借とは違う。更新される可能性が高く、譲渡価値を持つ場合もある。貸借対照表上も、土地に近い性格を持つ資産として意識されてきた。この感覚は、法律実務や不動産実務としては自然です。

しかし、新リース会計基準の会計処理を考えるときに、この感覚をそのまま持ち込むと、処理の軸がぶれます。

新リース会計基準は、借地権を、借手が土地を使用する権利から生じる使用権資産として捉え直します。これは、借地権の法的性質を無視するという意味ではありません。旧借地権、普通借地権、定期借地権という法的類型の識別は、会計処理の入口として不可欠です。問題は、その入口で思考が止まってしまうことにあります。

会計処理の結論は、「借地権だからこう処理する」という形では決まりません。その権利金等が、土地を一定期間使用するための対価なのか、地代を低くするための一括前払い的な対価なのか、旧借地権や普通借地権のように土地の一部取得に準ずる性格を残す対価なのか、あるいは適用初年度期首に既に存在していた従来非償却の残高なのか。この分解を行わなければ、第27項第1段落、同ただし書き、第127項から第129項までの関係は見えてきません。

権利金等は、支払先ではなく取得する便益で捉える

ここでいう権利金等は、新適用指針第4項(9)の定義のとおり、貸手に支払う権利金だけを意味するものではありません。

典型的には、借手が貸手と借地契約を締結するにあたり、貸手に対して支払う借地権の設定対価が該当します。しかし、借手が既存の借地権者である第三者から借地権の譲渡を受け、その第三者に対価を支払う場合もあります。この場合も、支払先が貸手ではないというだけで、会計上の検討対象から外れるわけではありません。

よって、見るべきなのは、支払先の形式ではなく、その支払によって借手が土地使用に関するどの経済的便益を取得しているかどうかです。この視点がないと、貸手に支払った権利金、第三者からの借地権取得対価、地代、敷金・保証金、建設協力金、契約関連コストが混在します。その結果、使用権資産に含めるもの、金融資産として管理するもの、期間費用として処理するものの区別が曖昧になります。

借地権の処理で最初に必要なのは、「借地権」という名前の一覧ではありません。権利金等が何に対応して支払われたのかを判定できる材料です。契約書、取得経緯、支払条件、地代水準、更新又は終了に関する条項、過去の会計処理、適用初年度期首の残高。こうした情報を集めなければ、規定上の処理を正しく選ぶことはできません。

使用権資産に含めた後に、もう一段の判断が必要になる

借地権の会計処理は、二段階で考えると整理しやすくなります。

第一段階は、法的類型の識別です。旧借地権なのか、普通借地権なのか、定期借地権なのか。ここを見誤ると、第27項ただし書きの対象になるかどうかを誤ります。旧借地権・普通借地権と定期借地権では、会計処理上の分岐が異なるからです。

第二段階は、使用権資産に含めた後の内訳管理です。新リース会計基準では、借地権の設定に係る権利金等は、土地に関する使用権資産の取得価額に含められます。ここまでは共通です。しかし、使用権資産に含めた後の処理は一様ではありません。

借手のリース期間にわたり費消される部分は、減価償却されます。また、旧借地権・普通借地権の一定の権利金等については、非償却として取り扱うことが認められる場合があります。さらに、原則処理に移行する場合でも、適用初年度期首に既に非償却で計上されていた既存分については、経過措置により償却しないことができる場合があります。

ここで区別すべきなのは、第27項ただし書きや第127項により非償却として管理される部分と、償却対象ではあるものの残存価額を控除して償却する場合の残存価額部分です。両者は、帳簿価額が残るという点では似ています。しかし、会計上の意味は異なります。前者は、基準上、減価償却を行わない処理の問題です。後者は、償却対象資産について償却額を算定する際の見積りの問題です。

したがって、借地権の処理は、「使用権資産に含めるかどうか」で終わりません。使用権資産に含めたうえで、その中身を分ける必要があります。ここを見落とすと、借地権の会計処理は一気に不明瞭になります。

第27項第1段落が示す、借地権処理の出発点

適用指針第27項第1段落は、借地権の設定に係る権利金等を、使用権資産の取得価額に含めるとしています。そして、原則として、借手のリース期間を耐用年数として減価償却します。

この規定の意味は、単に「借地権もリース会計の対象になる」ということではありません。より重要なのは、借地権の設定と土地の賃貸借を切り離さず、一体として扱うという発想です。

借地権は、土地を使用する権利です。土地を使用する契約から切り離して、借地権だけを別個の資産として処理するのではなく、土地使用に関する使用権資産の取得価額に含める。これが、第27項第1段落の基本構造です。

ただし、権利金等が使用権資産に含まれることは、その性質がすべて同じになることを意味しません。使用権資産という枠組みに含めた後、その金額がどの便益に帰属し、その便益がいつ費消されるかを判定する必要があります。この判定を欠いたまま、すべてを同じ償却設定に乗せると、借地権処理で本来見るべき点を見失います。

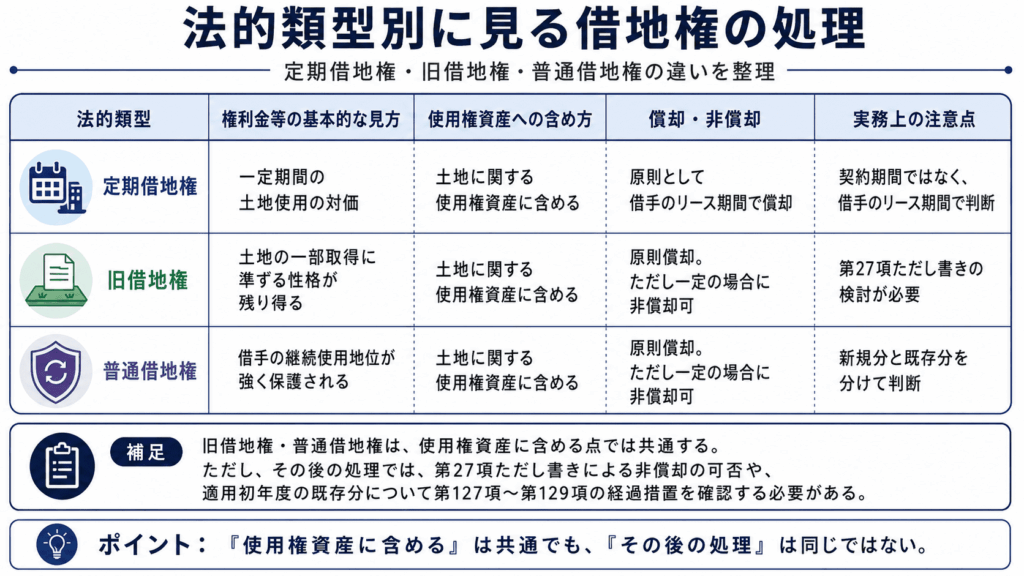

定期借地権は、期間に係る土地使用の対価として見る

定期借地権は、旧借地権・普通借地権とは異なる処理群に属します。

定期借地権は、期間満了により終了することを前提とする借地権です。そのため、定期借地権の設定に係る権利金等は、土地を一定期間使用するための対価として把握しやすい面があります。この場合、権利金等は使用権資産の取得価額に含められるとともに、借手のリース期間を耐用年数として減価償却されます。第27項ただし書きによる非償却処理の対象にはなりません。

ただし、償却期間が常に契約上の定期借地期間と一致するわけではありません。第27項第1段落がいうのは、契約期間ではなく、借手のリース期間です。実務上、定期借地権の契約期間と借手のリース期間が一致する場面は多いと考えられます。しかし、中途解約条項がある場合には、契約期間を機械的に償却期間とするのではなく、解約不能期間、解約オプション、解約しないことが合理的に確実な期間を踏まえて、借手のリース期間を判断する必要があります。

定期借地権について見るべきなのは、「定期借地権だから契約年数で償却する」という単純な処理ではありません。見るべきなのは、権利金等が、借手のリース期間にわたり費消される土地使用の便益に対応しているかどうかです。

旧借地権・普通借地権には、二つの見方が残る

旧借地権と普通借地権は、定期借地権とは異なります。

これらは、借手の権利が強く保護される類型です。法定更新制度や正当事由制度により、借手が土地を継続して使用する地位が強く保護されます。そのため、旧借地権・普通借地権の設定に係る権利金等については、二つの見方が併存します。

一つは、借地権の設定対価を、減価しない土地の一部取得に準ずるものと見る考え方です。もう一つは、借地契約の期間が長期にわたるとしても無期限ではない以上、借地権の設定対価も賃借期間に要するコストであると見る考え方です。

新リース適用指針は、原則として後者の見方を採ります。すなわち、旧借地権・普通借地権の設定に係る権利金等についても、使用権資産の取得価額に含め、借手のリース期間を耐用年数として減価償却します。

しかし、これで終わりではありません。第27項ただし書きは、旧借地権・普通借地権の設定に係る権利金等のうち一定のものについて、減価償却を行わない取扱いを認めています。これは、旧借地権・普通借地権について、土地の一部取得に準ずるという見方を完全には消し切れないためです。

旧借地権・普通借地権は、会計上は土地に関する使用権資産に含められます。しかし、その中には、借手のリース期間にわたり費消される部分として償却されるものと、基準上、非償却として残すことが認められるものが生じ得ます。したがって、旧借地権・普通借地権については、「使用権資産に含めるか」だけでなく、「使用権資産に含めたうえで、償却するのか、非償却とするのか」を管理しなければなりません。

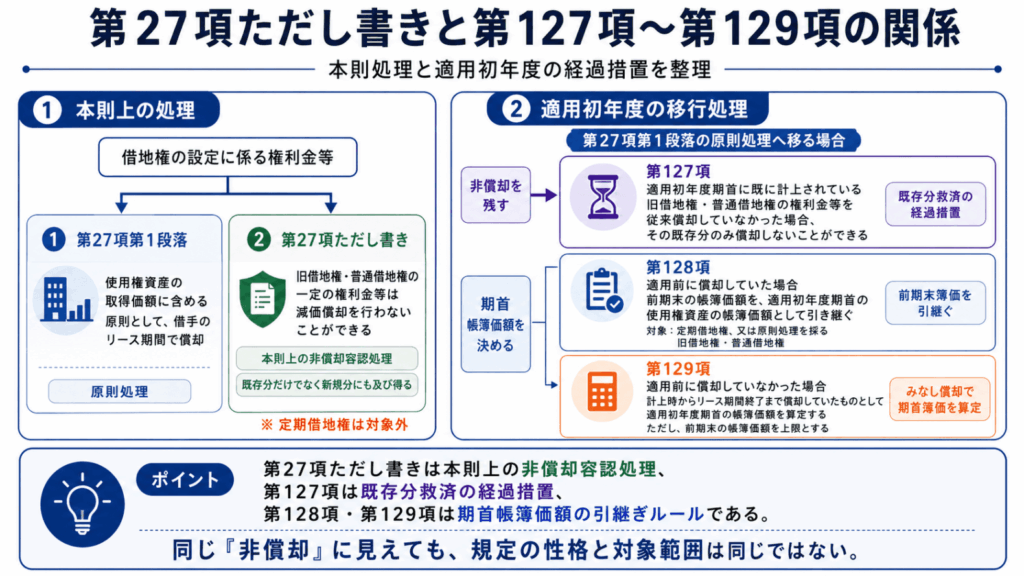

第27項ただし書きは、経過措置ではなく本則上の非償却容認処理である

第27項は、第1段落で原則処理を定めたうえで、ただし書きにより、旧借地権・普通借地権の一定の権利金等について非償却処理を認めています。

この規定構造は、実務上重要です。第27項ただし書きは、適用初年度期首に存在する既存分だけを救済する経過措置ではないからです。規定上、適用前に旧借地権・普通借地権の権利金等を償却していなかった場合には、適用初年度期首に計上されている当該権利金等だけでなく、適用後に新たに計上される当該権利金等にも非償却処理が及び得ます。また、適用初年度期首に旧借地権・普通借地権の権利金等が計上されていない場合であっても、適用後に新たに計上される当該権利金等について、ただし書きの対象となる場合があります。

このため、第27項ただし書きによる非償却容認処理は、強制適用前から存在していた残高だけを対象とするものではありません。条件に該当すれば、適用後に新たに計上される旧借地権・普通借地権の権利金等にも及び得ます。

これに対し、定期借地権は第27項ただし書きの対象ではありません。定期借地権の権利金等は、使用権資産の取得価額に含め、借手のリース期間を耐用年数として償却します。したがって、「強制適用後は、旧借地権・普通借地権も定期借地権と同じになる」と整理するのは正確ではありません。

非償却とは、使用権資産から外すことではない

第27項ただし書きの理解で重要なのは、非償却とする場合でも、その権利金等が使用権資産から外れるわけではないという点です。

旧借地権・普通借地権の一定の権利金等について減価償却を行わない場合であっても、その権利金等は、土地の賃貸借と一体のものとして使用権資産に含められます。つまり、非償却とは、「使用権資産ではない」という意味ではありません。使用権資産に含めたうえで、費用配分を行わない部分として管理する、という意味です。

ここを取り違えると、補助台帳の設計を誤ります。使用権資産の総額だけを見ていると、その中に、通常の償却対象部分、旧借地権・普通借地権の非償却部分、原状回復義務対応部分、リース負債対応部分が混在します。そのため、借地権の権利金等を含む不動産リースでは、使用権資産の由来別内訳を管理する必要があります。

使用権資産に含める。しかし、全額を同じように償却するわけではない。これが、第27項ただし書きの実務上の意味です。

なお、非償却として管理することは、減損検討の対象から外れることを意味しません。非償却部分も使用権資産の構成要素である以上、減損会計上の検討対象となり得ます。非償却とは、毎期の減価償却を行わないという処理であって、資産性の検討から切り離すことではありません。

第127項は、原則処理へ移る場合の既存分救済である

第27項ただし書きと混同しやすいのが、第127項の経過措置です。

第127項は、第27項第1段落の原則処理を適用する借手が、適用初年度期首に既に計上されている旧借地権・普通借地権の権利金等を従来償却していなかった場合に、その権利金等のみ償却しないことができるとする経過措置です。

これは、第27項ただし書きとは性格が違います。第27項ただし書きは、旧借地権・普通借地権について、一定の場合に今後も非償却処理を認める本則上の非償却容認処理です。条件に該当すれば、適用初年度期首に存在する既存分だけでなく、適用後に新たに計上される権利金等にも及び得ます。

これに対し、第127項は、第27項第1段落の原則処理に移る借手に対し、適用初年度期首の既存分だけを救済する経過措置です。適用後に新たに発生する権利金等まで非償却にする規定ではありません。

同じ「非償却」に見えても、第27項ただし書きと第127項では、対象範囲が異なります。前者は、旧借地権・普通借地権について、条件に該当する既存分及び新規分を非償却とできる処理です。後者は、原則償却へ移行しながら、既存の非償却残高だけを残す処理です。

したがって、旧借地権・普通借地権の権利金等については、少なくとも、①どの処理を採るのか、②適用初年度期首に既存分があるのか、③従来償却していたのか、④適用後に新たに計上される権利金等なのかを、順に確認する必要があります。「旧借地権・普通借地権だから非償却」と単純に整理することはできません。

適用初年度期首に、従来非償却で計上されていた旧借地権・普通借地権の権利金等がある場合、第27項第1段落の原則処理を採る借手にとって、第127項は既存分の償却インパクトを抑える実務上重要な経過措置となります。ただし、これは単に償却費を小さくするための任意選択ではありません。原則処理に移行しつつ、適用初年度期首に存在する既存分について、過去の会計処理との整合を図るために基準が認めた処理です。

第128項と第129項は、期首帳簿価額をどう引き継ぐかを決める

適用初年度の移行処理では、第128項と第129項も重要です。

第128項は、適用前に借地権の設定に係る権利金等を償却していた場合の経過措置です。対象となるのは、定期借地権の設定に係る権利金等を適用前に償却していた場合、及び、旧借地権・普通借地権について第27項第1段落の原則処理を適用する借手が、適用前に当該権利金等を償却していた場合です。この場合、適用初年度の前期末の帳簿価額を、適用初年度期首の使用権資産の帳簿価額とし、残りの借手のリース期間にわたって償却します。

これに対し、第129項は、旧借地権・普通借地権について第27項第1段落の原則処理を適用する借手が、適用前に当該権利金等を償却していなかった場合の処理です。この場合、当該権利金等を計上した時点から借手のリース期間終了までの期間で償却していたものとして、適用初年度期首の帳簿価額を算定します。

ただし、第129項には重要な上限があります。過去から償却していたものとして算定した帳簿価額が、適用初年度の前期末の帳簿価額を上回る場合には、前期末の帳簿価額を適用初年度期首の帳簿価額とします。

通常、過去から償却していたものとして算定した帳簿価額は、非償却で保有していた前期末帳簿価額を下回ると考えられます。しかし、適用前に減損処理等により、前期末の実際の帳簿価額が既に引き下げられている場合には、みなし償却後の帳簿価額が前期末帳簿価額を上回ることがあります。この場合に、みなし償却後の帳簿価額まで引き上げてしまうと、過去に下げた帳簿価額を戻すような結果になります。第129項の上限処理は、これを避けるためのものです。

したがって、第129項は、単に「過去から償却していたものとして計算する」規定ではありません。既に減損等により下がっている前期末帳簿価額を超えて、適用初年度期首の帳簿価額を引き上げないための規定でもあります。

残存価額は、非償却とは別の論点である

旧借地権・普通借地権の権利金等を償却する場合、借手のリース期間終了時に残存価額があると認められることがあります。この場合には、残存価額を見積ったうえで、残存価額を控除した金額を償却することが考えられます。

ただし、これは使用権資産一般について、常に残存価額を設定するという話ではありません。ここで問題になっているのは、旧借地権・普通借地権の権利金等に固有の論点です。旧借地権・普通借地権では、借地権の承継や譲渡の可能性が問題になり得ます。そのため、借手のリース期間終了時に予想される売却価額があるかどうかが論点になります。

もっとも、残存価額の設定は容易ではありません。借地権の設定対価は、貸手から基本的に返還されるものではありません。また、次の借手との間で相対取引により譲渡対価が決まることもあります。さらに、借地権の取引慣行の成熟度によっては、売却価額の見積りが難しい場合もあります。

そのため、借地権の承継が行われる可能性を見込むことや、借手のリース期間終了時に予想される売却価額を見積ることができない場合には、残存価額をゼロとすることも考えられます。

ここで重要なのは、非償却部分と残存価額を混同しないことです。非償却は、基準上、減価償却を行わない処理ルートの問題です。残存価額は、償却対象となる場合に、償却額を算定するための見積りの問題です。いずれも帳簿価額を残す効果を持ち得ますが、会計上の意味は異なります。

台帳設計を誤ると、正しい処理は維持できない

第27項ただし書き又は第127項により非償却部分が生じる場合、固定資産台帳又はリース資産台帳の設計も変わります。

これは、財務諸表上の表示科目を、直ちに「使用権資産・償却対象」と「使用権資産・非償却対象」に分けるという話ではありません。必要なのは、固定資産台帳、リース資産台帳又は使用権資産補助台帳上の管理区分です。

非償却部分も使用権資産である以上、使用権資産から外して従来の借地権として別管理すればよい、という話ではありません。他方で、通常の使用権資産と同じ償却設定に乗せることもできません。したがって、台帳上は、少なくとも土地に関する使用権資産の中で、償却対象部分、非償却対象部分、経過措置対象部分を区分して登録する必要があります。

この区分がなければ、会計処理として非償却を選択していても、システム上は通常の使用権資産として償却されてしまうおそれがあります。反対に、償却すべき新規分まで、既存の非償却分と混同して残してしまうおそれもあります。また、原状回復義務対応部分や、敷金・保証金の金融資産部分と混在すれば、使用権資産の帳簿価額、減価償却費、減損検討、注記金額にも影響します。

借地権の論点は、会計処理の結論だけでは終わりません。その結論を、台帳上どのように維持するかまで含めて設計する必要があります。会計方針だけが正しくても、台帳がその方針を支えられなければ、翌期以降の処理は崩れます。

適用初年度の移行処理は、作業量ではなく適正表示から考える

適用初年度の移行処理を検討する際に、実務上の負担を考慮することは避けられません。第27項ただし書き、第127項、第128項、第129項のいずれを適用するかによって、過去データの収集範囲、既存残高の区分、新規発生分との切分け、償却計算、台帳登録、注記作成の負担は変わります。

ただし、ここで順序を誤ってはなりません。先に考えるべきなのは、どの処理が楽かではなく、財務諸表が適正に表示されるかです。

借地権の権利金等について、その対価がどの経済的便益に帰属し、その便益がいつ費消されるのかを踏まえ、使用権資産の取得価額、償却・非償却、経過措置、残存価額、減損、表示及び注記が、基準の趣旨に照らして説明可能でなければなりません。そのうえで、実務作業量を検討します。

基準が認める選択肢を採用すること自体は、適正表示と矛盾しません。したがって、問題は「負担が軽い処理を選んではならない」ということではありません。問題は、基準が認める選択肢の中で、財務諸表の適正表示を確保できる処理を選び、その処理を翌期以降も継続的に運用できる体制を整えられるかです。

適用初年度だけは何とか処理できても、翌期以降、リース期間の見直し、契約変更、新規発生分、非償却部分の減損検討、注記作成を安定して運用できないのであれば、その処理は実務上持続可能とはいえません。持続可能でない処理は、結果として、財務諸表の適正表示を維持する基盤を弱めます。

したがって、適用初年度の移行処理では、まず権利金等の対価の対応関係を判定し、次に基準上許容される処理を確認することにより、その処理が財務諸表の適正表示に資するかを検討する必要があります。そのうえで、その処理を適用初年度だけでなく翌期以降も継続的に運用できるかを確認したうえで、台帳設計、内部統制、注記作成へ反映させます。この順序を崩すと、移行処理は単なる作業量の比較になってしまいます。

判定表は、結果を並べる表ではなく、処理を選ぶための道具である

借地権の処理に必要なのは、単に借地権残高を一覧化することではありません。必要なのは、権利金等の対価がどの経済的便益に対応するのかを判定したうえで、その判定結果に基づいて会計処理を選択するための判定表です。

判定表で確認すべき情報は、法的類型、権利金等の内容、適用初年度期首残高、適用前の償却有無、採用する処理、借手のリース期間、残存価額の見積可能性、台帳区分です。

法的類型からは、第27項ただし書きの対象となるかどうかが分かります。権利金等の内容からは、使用権資産に含める範囲を判断します。適用初年度期首残高と適用前の償却有無からは、ただし書きや経過措置の適用範囲を判断します。借手のリース期間と残存価額の見積可能性は、償却計算に反映されます。そして、台帳区分は、その処理をシステム上維持するために必要になります。

この判定表がなければ、会計処理の選択と台帳登録が分断されます。会計上は非償却を選択したはずなのに、台帳上は償却対象として登録される。第127項で既存分だけを非償却として残すはずなのに、適用後の新規分まで非償却として扱われる。定期借地権であるにもかかわらず、旧借地権・普通借地権と同じ非償却コードで管理される。こうした誤りは、単なるシステム設定ミスではありません。使用権資産の帳簿価額、減価償却費、減損検討、注記金額に影響する会計上の誤りです。

対価の対応関係判定表は、事務作業のための一覧表ではありません。適正表示を支える管理ツールです。

借地権は使用権資産に入れて終わりではない

新リース会計基準における借地権の処理で最も危険なのは、「借地権の権利金等は使用権資産に含める」と理解したところで止まることです。それは入口にすぎません。

本当に問われるのは、その後です。その権利金等は、土地使用のどの便益に帰属しているのか。その便益は、借手のリース期間にわたり費消されるのか。旧借地権・普通借地権として、非償却が認められる性格を持つのか。適用初年度期首に既に存在していた残高として、経過措置の対象になるのか。使用権資産の中で、償却対象部分と非償却部分を区分して管理できるのか。その処理を、適用初年度だけでなく翌期以降も継続的に維持できるのか。

ここまで説明できて初めて、新リース会計基準における借地権の処理は安定します。

借地権の会計処理は、「借地権という権利をどう分類するか」だけで決まるものではありません。法的類型の識別は必要です。しかし、それは入口であって、結論ではありません。新リース会計基準のもとで見るべきなのは、権利の名前ではなく、権利金等が土地使用に関するどの経済的便益に対応し、その便益がいつ費消されるのかです。

借地権で考えるから、混乱する。対価の対応関係で見れば、第27項第1段落、同ただし書き、第127項、第128項、第129項は、ばらばらの規定ではなく、一つの判断構造として理解できます。

借地権の処理は、使用権資産に入れて終わりではありません。そこから、何を償却し、何を非償却として管理し、何を経過措置として残し、どの台帳で維持するのかを決める。そこに、新リース会計基準における借地権処理の実務上の要点があります。

◆ NOVEL CONNECTION

「ただし、旧借地権や普通借地権は一定の場合に非償却も選択できるから、会社として処理方針を決めなきゃいけないんだけど…」

小説『リースの数だけ駆け抜けて』第9話「取締役会への道」で、霧坂美咲は、借地権の設定に係る権利金等を、土地を使用する権利として使用権資産に含めると説明する。定期借地権も、使用権資産に含めるという点では同じである。しかし、旧借地権や普通借地権には、一定の場合に非償却が認められる取扱いがある。会議室での短いやりとりは、借地権処理が「使用権資産に含めるかどうか」だけでは終わらないことを示している。

実務で問われるのは、借地権という名前ではない。旧借地権なのか、普通借地権なのか、定期借地権なのか。そして、支払った権利金等が、土地使用に関するどの経済的便益に対応しているのか。ここを見誤ると、償却するのか、非償却とできるのか、適用初年度の経過措置を使えるのかという判断も揺らぐ。本稿で見てきたのは、借地権を権利名で処理するのではなく、対価の対応関係から整理するための実務判断である。