新リース会計基準への対応では、どうしても適用初年度の計上に意識が集中します。

どの契約をリースとして識別するか。リース期間をどう判断するか。リース料をどう集計するか。割引率をどう設定するか。そして、使用権資産とリース負債をいくらで計上するか。これらはいずれも適用初年度に解決しなければならない重要な論点であるため、実務担当者の関心がまずここに向かうのは自然なことです。

もっとも、新リース会計の実務は、開始日に使用権資産とリース負債を計上して完結するものではありません。

契約条件が変更されることがあります。また、契約条件自体は変わらなくても、リース期間や支払額に関する判断・見積りが見直されることがあります。その場合には、リース負債や使用権資産の見直しが必要になるかどうかを検討しなければなりません。

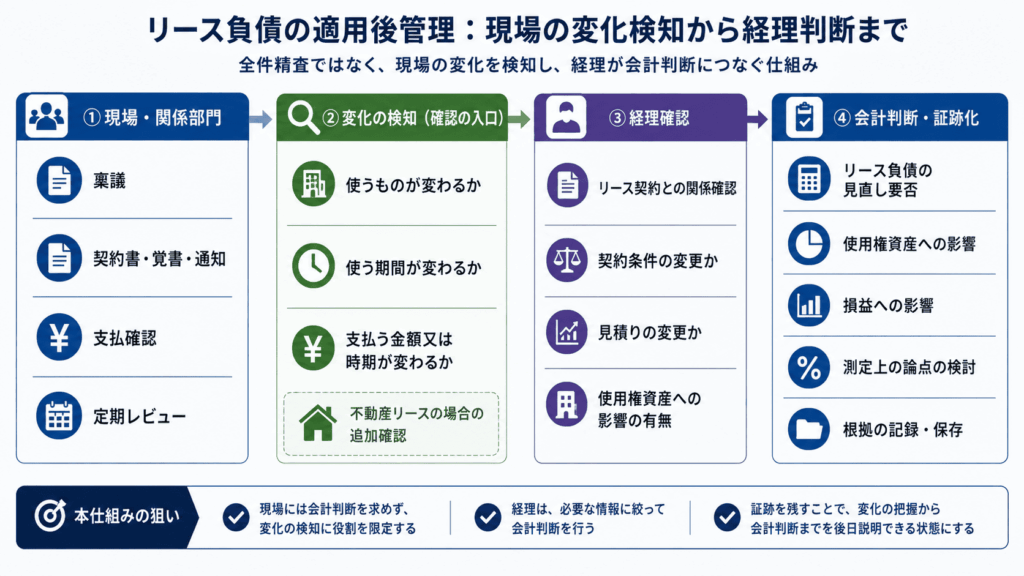

適用後の実務で問われるのは、この継続的な見直しを、どのような仕組みとして運用するかです。

これを「すべてのリース契約を定期的に精査する実務」として設計すると、すぐに限界に直面します。店舗、事務所、倉庫、社宅、車両、設備など、多数の契約を抱える会社では、すべての契約書、覚書、稟議書、通知、支払データを同じ深度で確認し続けることは現実的ではありません。

そのため、必要なのは全件精査ではありません。現場に会計判断を求めることでもありません。必要なのは、既存の稟議、契約書・覚書・通知の確認、支払確認、定期レビューといった日常業務の中に、リース負債や使用権資産へ影響を及ぼし得る情報を抽出するための共通の確認軸を組み込むことです。

この確認軸は、次の三つの問いに整理できます。

- 使うものが変わるか。

- 使う期間が変わるか。

- 支払う金額又は時期が変わるか。

いずれかに該当する可能性があれば、その情報を経理確認に回す。経理は、その情報を受けて、新リース会計基準に基づき、リース負債や使用権資産の見直し要否を判断する。

つまり、現場は変化を検知し、経理は会計判断を行う。この役割分担を前提に業務を設計することが、適用後のリース実務を現実に運用可能な仕組みへと変えていきます。

なぜ「リース負債の見直し」を現場に尋ねてはいけないのか

リース負債の見直しという表現は、現場部門にとって必ずしも分かりやすいものではありません。

例えば、「この稟議はリース負債の見直し対象ですか」と問われても、その問いだけでは、会計判断に必要な事実は集まりにくいはずです。リース負債の見直し要否は、そもそも会計上の判断です。したがって、現場部門、総務部門、不動産管理部門、購買部門、法務部門に、その判断自体を負わせるべきではありません。

一方で、現場でも確認しやすい問いがあります。

使うものが変わるか。

使う期間が変わるか。

支払う金額又は時期が変わるか。

これらの問いであれば、稟議書、契約書、覚書、貸手からの通知、支払条件の変更を扱う部門でも、事実として確認しやすくなります。なぜなら、これらは会計上の見直し要否を判断させる問いではなく、経理が判断するために必要な情報を把握する問いだからです。

この三つの問いは、会計上のリース負債の見直しを、現場の言葉に置き換えたものです。リース負債の測定は、何をどれだけ使うか、いつまで使うか、いくらをいつ支払うかに依存します。そのため、これらのいずれかが変わる可能性がある場合には、経理が確認すべき情報として扱う必要があります。

ただし、三つの問いに該当したからといって、直ちにリース負債を修正するわけではありません。三つの問いは、会計処理の結論ではなく、経理確認へ回すための入口です。会計上の判断は、その先にあります。

第一の問い――使うものが変わるか

第一の問いは、「使うものが変わるか」です。

不動産リースであれば、店舗、事務所、倉庫、区画、面積、フロア、駐車場などが対象になります。動産リースであれば、車両、設備、機械、什器などが対象になります。

例えば、店舗面積を縮小する、隣接区画を追加する、倉庫の一部を返還する、オフィスのフロアを減らす、車両の台数を減らす、設備の一部を入れ替えるといった事象は、リースの対象又は量が変わる可能性を含んでいます。

使用権の対象又は量が変わる場合には、それが契約条件の変更に当たるのか、リースの範囲の縮小に当たるのか、使用権資産の減額が必要になるのかを検討しなければなりません。特に、リースの範囲が縮小する局面では、リース負債を修正するだけでは足りないことがあります。使用権資産の帳簿価額を減額した結果、その減少額とリース負債の修正額に差額が生じる場合には、損益処理が必要になることがあります。

もっとも、単に使わなくなったという事実だけで、リース負債が直ちに変わるわけではありません。閉店した、倉庫を使わなくなった、オフィスの一部が空いたという使用実態の変化があっても、契約上の支払義務が残っている場合には、リース負債を直ちに減額できるとは限りません。その場合、リース負債の修正ではなく、使用権資産の回収可能性や減損の検討が問題になることがあります。

したがって、「使うものが変わるか」という問いは、リース負債の見直しにつながる可能性を把握するための入口であると同時に、使用権資産への影響を確認するための入口でもあります。

第二の問い――使う期間が変わるか

第二の問いは、「使う期間が変わるか」です。

契約を延長する、更新する、中途解約する、退去する、閉店する、移転する、延長オプション又は解約オプションの行使見込みが変わる。これらはいずれも、リース期間に影響を及ぼす可能性があります。

ただし、ここで事業上の意思決定と会計上のリース期間を混同してはなりません。両者は常に一致するわけではないからです。本シリーズで整理してきたように、不動産賃貸借のリース期間判断では、法的前提、借手の権利義務、合理的に確実かどうかという順序で検討する必要があります。

例えば、閉店方針が決まったとしても、それだけでリース期間が短くなるわけではありません。特に、定期建物賃貸借で中途解約条項がない場合には、閉店や移転を意思決定しただけで、契約上の支払義務が直ちに消えるわけではありません。

反対に、契約上の延長オプションがあり、事業計画、投資回収、代替物件の有無などを踏まえて、その行使が合理的に確実と判断されるに至った場合には、リース期間の見直しが必要になる可能性があります。

また、普通建物賃貸借の更新、優先交渉権、再契約協議、法定更新は、それぞれ法的性質が異なります。そのため、稟議書や契約資料に「更新」や「延長」という言葉が出てきたとしても、同じ言葉が同じ会計処理を意味するとは限りません。

だからこそ、現場に求めるべきなのは、リース期間に関する会計上の結論ではありません。求めるべきなのは、「使う期間が変わる可能性があるか」を確認したうえで、その情報を経理が検討できる状態にしておくことです。

現場や契約管理側の役割はここまでです。その先のリース期間の判断は、経理が会計基準に照らして行う必要があります。

第三の問い――支払う金額又は時期が変わるか

第三の問いは、「支払う金額又は時期が変わるか」です。

賃料が改定される。フリーレントが追加、延長、短縮又は取消しされる。解約金や更新料が発生する。支払時期が変更される。段階賃料の条件が変わる。貸手から指数又はレートに基づく賃料改定通知を受ける。残価保証に基づく見込支払額が変わる。購入オプションの行使見込みが変わる。これらはいずれも、リース料又はリース負債の測定に影響を及ぼす可能性があります。

もっとも、支払額に関する情報は、支払データを更新すれば足りるというものではありません。会計上は、その変更がリース料の改定に当たるのか、見積りの変更に当たるのか、リース期間や使用権資産の処理にまで影響するのかを検討する必要があります。

例えば、指数又はレートに応じて決まる変動リース料については、指数やレートそのものが変わっただけで直ちにリース負債を見直すのではありません。その変動によって、今後支払うリース料が実際に変わるかを確認する必要があります。

残価保証についても、保証条項が存在すること自体が問題なのではありません。借手が保証に基づいて支払うと見込まれる額に変動があるかどうかが問題になります。

また、購入オプションについては、支払額だけでなく、行使が合理的に確実かどうかの判断が問題になります。その判断が変われば、リース期間や使用権資産の償却期間にまで影響することがあります。

このように、支払う金額又は時期の変更は、単なる支払データの変更にとどまりません。契約条件、見積り、リース期間、割引率、使用権資産の処理と結び付く可能性があります。そのため、「支払う金額又は時期が変わるか」という問いに該当する可能性がある場合には、その情報を経理確認に回す必要があります。

不動産リースでは、使用権資産側の確認も残る

ここまでの三つの問いは、主として、リース負債の見直しにつながり得る情報を把握するための入口です。

もっとも、不動産リースでは、これだけでは足りないことがあります。使用権資産が、リース負債に由来する金額だけで構成されるとは限らないためです。

不動産リースでは、返還されない保証金・敷金、借地権の設定に係る権利金等、資産除去債務に対応する除去費用などが、使用権資産の測定額に含まれることがあります。これらは、リース料スケジュールから自動的に算出される金額ではありません。そのため、リース負債に影響しない変更であっても、使用権資産側の確認が必要になる場合があります。

典型例は、資産除去債務に関する見積りの変更です。例えば、賃料、契約期間、賃借面積、解約条件は変わらないまま、原状回復義務の契約上の範囲について新たな合意が生じることがあります。その結果、当初の見積り前提と比べて将来の除去支出が大きく変わるのであれば、リース負債ではなく、資産除去債務と、それに対応して使用権資産に含めた金額の見直しが問題になります。

したがって、不動産リースでは、三つの問いに加えて、原状回復義務について当初見積りの前提を変える新たな合意や事実が生じていないかを確認する必要があります。

ただし、この確認を三つの問いと同じ重さで現場に求めるべきではありません。原状回復義務の見積り変更は、会計判断を伴うためです。現場に求めるべきなのは、原状回復範囲に関する新たな合意や通知がある場合に、その資料を経理が確認できる状態にしておくことです。

既存業務に、三つの問いを差し込む

三つの問いは、大掛かりな管理体制を新設するためのものではありません。既存業務の中に、リースに影響し得る情報を拾い上げる確認軸を差し込むためのものです。

第一に、稟議書です。

出店、閉店、移転、改装、増床、減床、倉庫統合、オフィス縮小、設備導入、車両入替などの稟議には、リースに影響する情報が含まれることがあります。そこで、これらの稟議に、「使うものが変わるか」「使う期間が変わるか」「支払う金額又は時期が変わるか」という確認項目を置くことが考えられます。

第二に、契約書、覚書及び通知です。

変更契約、覚書、更新合意、解約合意、賃料改定通知、フリーレント合意、原状回復に関する合意、解約金に関する合意は、稟議よりも下流に位置します。もっとも、これらは契約条件や支払条件を確認できる重要な資料であることに変わりはありません。したがって、契約書、覚書及び通知を扱う部門や手続においても、三つの問いに該当する可能性のある情報を経理確認へ回せるようにしておく必要があります。

第三に、支払確認です。

毎月の支払額が変わっている、支払が止まっている、新しい支払先が現れた、解約金らしき支払がある。このような支払差異は、変更情報の取りこぼしを事後的に検出する役割を果たします。

ただし、支払差異チェックは、主たる検知経路ではありません。支払データに現れる前に、稟議書や契約資料の段階で把握できる情報も多いためです。したがって、支払確認は、稟議書や契約資料による把握を補完するバックストップとして位置づけるべきです。

第四に、定期レビューです。

延長オプションの行使見込み、閉店・移転方針、事業計画上の拠点再編、主要拠点の使用方針は、支払データだけでは捉えきれないことがあります。これらについては、四半期又は年度決算のタイミングで、経理が関係部門に確認する項目として設計する必要があります。

このように、三つの問いは、稟議書、契約資料、支払確認、定期レビューという別々の業務を貫く共通言語として機能します。

現場には、リース負債の見直し要否を判断させない。経理も、すべての契約を一から精査しない。既存業務の中で、三つの問いに該当する可能性のある情報を経理確認へ回す。このように設計すれば、実務負荷を抑えながら、リース負債や使用権資産の見直しにつながり得る情報を把握しやすくなります。

経理の仕事は、情報が届いてから始まる

三つの問いに該当する情報が経理に届いたとしても、それはまだ会計処理の結論ではありません。そこから先が、経理による会計判断の領域です。

経理はまず、その情報がリース契約に関係するものかを確認します。次に、それが契約条件の変更に当たるのか、それとも契約条件の変更を伴わないリース負債の計上額の見直しに当たるのかを検討します。そのうえで、リース負債の見直し要否、使用権資産への影響、損益処理の有無、使用する割引率、見直しを反映する期間、重要性による簡略化の可否を判断します。

また、不動産リースで原状回復義務に関する新たな合意や事実が把握された場合には、リース負債の見直しとは別に、資産除去債務と使用権資産側の見直し要否も確認する必要があります。

ここで重要なのは、「契約に関する変更」という名称ではなく、その変更が何を動かすのかです。

使うものを動かすのか。

使う期間を動かすのか。

支払う金額又は時期を動かすのか。

それとも、使用権資産に含めた調整項目を動かすのか。

この判断は、後から説明できる形で残しておく必要があります。大掛かりな台帳を整備する必要は必ずしもありません。しかし、少なくとも、どの資料を根拠に、何を検討し、なぜ見直したのか、又はなぜ見直さなかったのかは、記録として残すべきです。

残すべきなのは、処理の進捗だけではありません。情報がいつ発生し、経理がいつ把握したのか。どの会計期間に反映すべきものか。どの資料に基づいて判断したのか。リース負債、使用権資産、損益、割引率にどのような影響が及ぶのか。重要性により見直し不要又は簡略処理とした場合、その理由は何か。これらを残しておくことで、変更情報をどのような経理確認に付し、その結果としてどのような会計判断に至ったのかを後日説明できます。

用いる資料の形式は、会社によって異なってよいでしょう。変更イベント台帳として整備してもよければ、リース管理システムの変更履歴でも構いません。決算チェックリストや会計メモでも問題ありません。重要なのは資料の名称ではなく、三つの問いから経理確認へ回った情報について、会計上の判断とその根拠が残っていることです。

まず一件、重要な契約で流れを試す

適用前から、全社のリース契約を対象に運用を作り込む必要はありません。

まず、重要な不動産リース契約を一件選びます。選定対象としては、店舗、オフィス、倉庫、物流拠点など、金額的重要性の高い契約が考えられます。また、金額的重要性だけでなく、延長オプション、解約オプション、賃料改定条項、フリーレント、原状回復、購入オプションなど、判断要素の多さも選定基準になります。

その一件に、三つの問いを当てはめます。

使うものが変わるとすれば、その情報はどの資料に現れるのか。

使う期間が変わるとすれば、誰が最初に把握するのか。

支払う金額又は時期が変わるとすれば、稟議、契約書、通知、支払データのどこに現れるのか。

原状回復義務に関する当初見積りの前提が変わるとすれば、その情報はどの資料に現れるのか。

次に、その情報が経理まで届くかを確認します。届かないのであれば、どこで止まるのかを確認します。稟議には現れるが経理に共有されないのか。契約書は保管されるが会計確認に回らないのか。通知が不動産管理部門で止まるのか。支払差異が出るまで経理が把握できないのか。

そのうえで、経理がどの資料を根拠に、リース負債や使用権資産の見直し要否を判断するのかを決めます。あわせて、その結論をどこに記録として残すのかも決めておく必要があります。

この一件について、情報の入口、経理への到達、会計判断、証跡化までを一貫して説明できれば、同じ枠組みを他の契約にも展開できます。反対に、この一件で流れを説明できなければ、全社展開しても同じ場所で止まります。

新リース会計の適用後に求められるのは、すべての契約を精査し続けることではありません。既存業務の中に、三つの問いを差し込むことです。

使うものが変わるか。

使う期間が変わるか。

支払う金額又は時期が変わるか。

不動産リースでは、これに加えて、原状回復義務に関する当初見積りの前提を変える事実が生じていないかも確認する必要があります。

この入口を整えれば、現場に会計判断を求めることなく、経理も全件精査に陥ることなく、リース負債と使用権資産の見直しが必要になり得る情報を把握しやすくなります。

リース負債は、計上後も動きます。だからこそ、その動きを追う実務は、全件精査ではなく、現場にも確認しやすい三つの問いから始めるべきです。

◆ NOVEL CONNECTION

「今後も契約は増える。状況変化でリース負債の見直しも出てくる。その作業負担を軽くしたい」

会計系ビジネス青春小説『リースの数だけ駆け抜けて』第11話「監査法人との協議」で、管理本部長の氷倉隆はこう切り出す。彼が見据えていたのは適用初年度の計上ではなく、その後である。契約は増え続け、状況変化に応じてリース負債の見直しが繰り返し生じる。だからこそ、すべてを同じ深度で精査し続ける運用には無理がある。この場面は、リース負債が計上後も動き続けるという本稿の出発点を、交渉前夜のひとことで言い当てている。

もっとも、小説で語られるのは重要性によるグルーピングという入口の絞り込みまでである。実務で問われるのは、その先の継続的な見直しをどう回すかだ。本稿で示した三つの問い、すなわち「使うものが変わるか」「使う期間が変わるか」「支払う金額又は時期が変わるか」は、この「状況変化」を現場が検知し、経理が会計判断につなぐための共通言語である。