出版社と物書きの仕事をしているときに、最初の読者は編集担当者。世界中でどこの誰よりも早く、著者の原稿に目を通すから。

編集担当者は、企画から始まり、著者からの原稿の表記などをチェックし、単行本や雑誌として世間に公表できる状態にするなど、プロデューサーとして著者と関わっていきます。そこでは、読者の役に立つか、喜んでもらえるかが判断の軸になっています。

そんなプロデューサーの期待に応えた原稿を創り上げることができたかどうか、それがわかる瞬間のひとつが、初稿を提出したとき。最初の原稿を編集担当者に渡したときの反応です。

このときに、コメントを添えていただけることもあれば、特にコメントがないこともあります。必ずコメントを返す決まりはないため、編集担当者の性格や主義主張によるところも多いでしょう。コメントがないからといって、原稿に対する評価が低いとは限らない。

ただ、編集担当者からコメントがあると、ダイレクトに評価を受け取ることとなるため、ハラハラドキドキしているのも事実。だから、嬉しいコメントがあると、非常に報われた感を抱きます。基本、執筆は孤独の作業ですからね。

実は、今回、原稿を提出したときに、編集担当者から嬉しいコメントを頂戴しました。このコメントは、監査役等はもちろんのこと、経理関係者も看過できませんよ。

イギリスにおける監査役等の収益認識対応

その原稿が掲載されるのは、会計専門誌『旬刊経理情報』の2021年8月20日・9月1日合併号。合併号だなんて、特別感が満載な響き。8月10日に発売されるため、購読されている方のお手元に届いている頃でしょう。

編集担当者からコメントをいただいたのは、初稿ではなく、その手前の仮原稿。というのも、事例をひとつでも多く紹介しようとすると、当初予定されていたページ数に収まりきらないため。

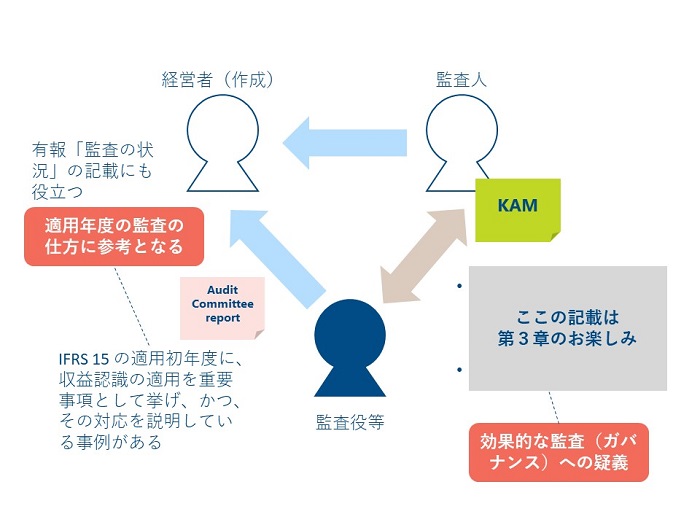

今回の寄稿では、イギリスの監査委員会の監査報告の事例を紹介しています。イギリスでは、監査委員会が、財務報告のどこに課題があると認識しているか、また、その課題にどう対応したかを報告しています。そう、まるで監査人のKAM(監査上の主要な検討事項)のように。

そんな話を聞いているものの、実際に事例を見る機会はそう多くはないかもしれません。そこで、日本では企業会計基準第29号「収益認識に関する会計基準」が新規適用されるタイミングで、それより早くIFRS第15号が適用されたイギリスを取り上げたうえで、監査委員会の監査報告の記載から収益認識への対応を抜粋しながら、その対応状況を紹介しています。

オンラインでの企画にあたって、ボクが描いたラフ・スケッチは、こちら。当初、手書きで作っていたものは編集担当者にお見せできないほどに達筆だったため、パワーポイントでさくっと作りました。オンラインじゃなきゃ、手書きの達筆をお見せしていました。

この企画が走り出して間もなく仮原稿を仕上げたところ、やはりページ数に収まりきらない。そこで、企画から1週間後に仮原稿を提示して相談したのです。締切りからは3週間以上も前のため、ギリギリの相談ではありませんよ。

実は、会計専門誌『旬刊経理情報』の2021年4月1日号(通巻No.1607)に寄稿した特別企画『英国事例から学ぶKAMの検討ポイント』でも、事例を紹介する関係上、ボリュームが増えたことがありました。それについては、ブログ「海外KAM事例からの2021年3月期の決算留意事項」でお話ししましたね。

こんな嬉しいコメント

そんな仮原稿について、編集担当者の方や他の編集部の方に検討していただきました。その結果、もう少し原稿を圧縮する必要はあるものの、ページ数も増やしていただくこととなりました。有り難いお話しです。

その回答をいただくときに、次のようなコメントが添えられていました。

今回も事例を多くご紹介いただきながら、今後日本の監査役等がどのように収益認識対応にアプローチすべきかの示唆を示していただき、小誌の読者はもちろん、それ以外の方々にも是非ご覧いただきたいと強く感じております。

これは、嬉しかったですね~。『旬刊経理情報』の読者以外にも薦めたいとおっしゃっていただいたのです。このメールを見て、思わず、右手で力強くガッツポーズしちゃいました。「ヨシっ」って。

また、編集が完了した時点でも、「収益認識関連はやはり皆様の関心も高く、今回そのなかでも監査役という今まであまりなかった視点となり、弊誌の読者の方々にも訴求するものが大きい」ともコメントをいただきました。

この編集部担当者の想いが実際に届くよう、本誌をご覧いただけると嬉しいです。どんな内容かをイメージできるよう、章立てを紹介しますね。

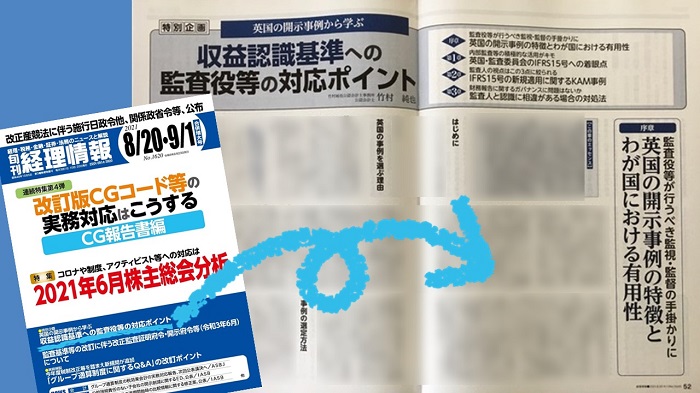

全12ページの特別企画の章立て

『旬刊経理情報』の2021年8月20日・9月1日合併号における特別企画「英国の開示事例から学ぶ 収益認識基準への監査役等の対応ポイント」は、次の章立てで構成されています。

〈序章〉

監査役等が行うべき監視・監督の手掛かりに

英国の開示事例の特徴とわが国における有用性

〈1章〉

内部監査等の積極的な活用がキモ

英国・監査委員会のIFRS15号への着眼点

〈2章〉

監査人の視点はこの3点に絞られる

IFRS15号の新規適用に関するKAM事例

〈3章〉

財務報告に関するガバナンスに問題はないか

監査人と認識に相違がある場合の対処法

このうち第1章では、監査委員会の監査報告について、3つの事例から収益認識への対応を抜粋したものを紹介しています。また、第2章では、IFRS第15号「顧客との契約から生じる収益」の新規適用を取り上げたKAMについて、2つの事例について抜粋ではなく全文を掲載しながら解説を加えています。

日本でも、企業会計基準第29号「収益認識に関する会計基準」の新規適用が大きな論点となる企業があると考えられます。そうした企業の監査役等は、自社グループに当該基準の適用に目が離せません。収益認識基準への監査役等の対応に役立つことを願って、先行する海外事例からポイントを整理していますので、ぜひ、ご一読ください。

この特別企画が掲載された『旬刊経理情報』は、夏休みの期間となるため、2021年8月20日・9月1日合併号となっています。夏休みや夏休み明けに、収益認識の新規適用への対応について見直す機会とするために、この記事に通す時間を確保してください。第3章を読み終わったときに、その意味が痛感できるはずですから。

P.S.

『旬刊経理情報』は定期購読誌です。購読されていない場合であっても、一部の書店では購入できますので、同誌のホームページのトップページの記載をご覧ください。

なお、会計の論点以外にもガバナンスコードの改訂をはじめとして経営関連の解説記事も適時に掲載されているため、この機会に購読を始めるのをオススメします。書籍化されない記事や、今回のボクの寄稿のように書籍化を待っていては適時に対応できないような記事もありますからね。

P.P.S.

英国の開示事例の企画は、これで2作目となりました。この勢いで、3部作にしたいところ。実現するかどうかは、読者のあなた次第。

前作では、そんな読者の声が編集部に届きました。次は、あなたの声を編集部にお寄せください。ハラハラドキドキしてお待ちしています。