最近、会計関連で注目されている話題のひとつに、四半期開示がありますね。2022年6月13日に公表された「金融審議会 ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けて-」には、第1・第3四半期の開示義務の廃止とともに、四半期決算短信への一本化が提言されています。

この一本化にあたっては、課題が5点挙げられています。その4点目が、四半期決算短信に対する監査人による四半期レビューの必要性です。ところが、これ、単純に四半期レビューの要否を議論しても意味がありません。実は、我が国の制度会計のデザインを議論すべき話だから。

というのも、日本の会計は、後発事象をいつまで検討するかという評価終了日が、監査人の側で設定されています。それは、期末決算であれば監査報告書日、また、四半期決算であれば四半期レビュー報告書日です。監査人が意見や結論を表明するタイミングで、後発事象の検討が打ち切りとなるのです。

一方、IFRSは違います。企業側が後発事象の評価終了日を設定します。また、それを意味する日付の開示も要求されています。もちろん、監査人の監査報告書日と一致するように設定されている事例が多いのも事実です。しかし、日本とは違って、企業は後発事象の評価終了日を制度として意識し、かつ、取り組まなければならない点があります。

仮に四半期レビュー制度を廃止するとなると、日本基準を適用している企業は、自ら後発事象の評価終了日を設定する必要が生じます。つまり、これまでの我が国の制度会計のデザインとは異なることに取り組むことになるのです。

もちろん、従来も、財務諸表監査や四半期レビューが要求される有価証券報告書や四半期報告書のもとで、決算短信が公表されていました。取引所のルールに基づき、「決算の内容が定まった場合」に直ちに決算短信の開示が求められています。

ただし、この「決算の内容が定まった場合」とは、監査報告書日や四半期レビュー報告書日ではなく、それに至る前の時点です。そのため、開示後発事象や修正後発事象によって有価証券報告書や四半期報告書に決算短信とは異なる財務情報が掲載される場合には、決算短信の訂正が求められます。最終的には、有価証券報告書や四半期報告書の財務情報が確定値である、という前提のもとで決算短信が公表されている点を忘れてはいけません。

ということは、仮に、四半期レビュー不要論のもとで企業が後発事象の評価終了日を設定する場合、第1・第3四半期の決算短信で公表した財務情報は、事後判明事実がない限り、確定することになります。一方、第2四半期と期末の決算短信で公表した財務情報は、その後に生じた開示・修正後発事象によって訂正となるリスクを抱えます。このように、同じ決算短信でも財務情報の確実性が異なるのです。

ここで、第2四半期と期末についても、企業側が後発事象の評価終了日を設定するように変更すればよいと考えるもしれません。しかし、そう簡単には行かない。それは、後発事象が制度化された40年前から解決していない論点だからです。また、これがASBJで後発事象に関する包括的な会計基準の開発に頓挫した理由にもなっています。

このように、四半期レビューを廃止しようにも、後発事象の評価終了日という大きな論点が待ち受けているのです。第1・第3四半期決算の四半期レビューを廃止しようとすると、四半期決算短信について、後発事象の評価終了日がクローズアップされることは必至。40年以上続いた制度会計のデザインを変更しかねない話ですからね。

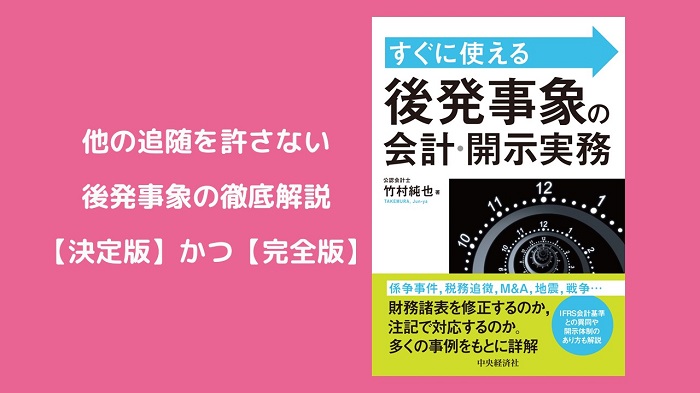

そんな論点や決算短信の取扱いについて、2022年7月に発売になる会計実務書『すぐに使える 後発事象の会計・開示実務』(中央経済社)の第1章や第2章で解説しています。四半期開示のあり方について、我が国の制度会計がどのようにデザインされるべきかの議論に役立つことがあれば幸いです。

ちなみに、今回の本は、以前に発売した『後発事象の実務』を全面刷新した内容となっています。他の追随を許さない後発事象の徹底解説の【決定版】かつ【完全版】として執筆したものです。その内容は、追って説明していきますね。