会計基準の設定にあたって参考とされるのが、国際的な会計基準。具体的には、IFRS会計基準と米国基準。両者は似ているようで、似ていないところもあります。それが顕著なのが、後発事象の取扱い。

歴史を紐解くと、IFRS会計基準と近しい英国の会計基準は、財務諸表に「真実かつ公正な概観」(a true and fair view)を与えることを目的としています。これに沿う形で、財務諸表の作成者の観点から後発事象が展開されてきました。後発事象をいつまで検討するかという評価終了日は、企業側の財務諸表の承認日に設定されています。つまりは、“会計上の取扱い”。

これに対して、米国の会計基準は、会計プロフェッションが設定してきました。そのため、後発事象も監査人の観点から展開されてきたため、後発事象の評価終了日は監査報告書日に設定されています。つまりは、“監査上の取扱い”。

日本で後発事象が企業会計原則に取り込まれる際にも、これらのモデルが参考にされました。当時の開示制度との関係によって、財務諸表等規則には当面は後発事象の評価終了日についての画一的な規定が置かれないこととなったことは、拙著『後発事象の実務』で説明したとおり。結果として、米国型、すなわち、監査人の観点から監査報告書日が後発事象の評価終了日として実務運用されています。

ところが、あれから40年が経過する中、この議論が再燃しようとしています。それが、四半期開示のあり方における四半期レビューの要否問題。先日のブログ記事「あまり気づかれていない、四半期開示の行方の鍵」で説明したように、これまで米国型で実務を行ってきたところ、第1・第3四半期だけ英国型になりかねない状況が想定されるのです。40年前に決着がつかなかったこの論点がどうなるか、感心は高まるばかり。

その行方を冷静にウォッチするためには、我が国における後発事象の展開について、今一度、おさらいしておく必要があります。つまり、なぜ、企業側で後発事象の評価終了日を設定できなかったかを。“会計上の取扱い”ではなく、“監査上の取扱い”となった背景を理解しなければ、この議論は感情論で流れてしまいます。

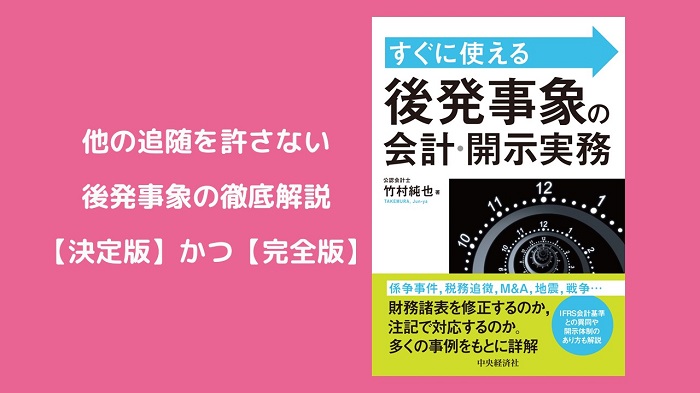

そのおさらいには、『後発事象の会計・開示実務』の第1章がオススメ。どのような経緯で“監査上の取扱い”が展開されたかが整理されているからです。その内容は、次のとおり、構成されています。

1.なぜ、後発事象の対応が必要なのか

(1) 当期の財務諸表に翌期まで考慮すべき理由

(2) 会計上の見積りの精度を高める修正後発事象

(3) 将来のキャッシュ・フロー予測に影響を及ぼす開示後発事象

(4) 2つの後発事象を分類するポイント

2.現状の会計実務における後発事象の取扱い

(1) 後発事象の包括的な取扱いの有無

(2) 企業会計審議会「企業会計原則」

(3) 企業会計審議会「後発事象の監査に関する解釈指針」

(4) JICPA監査・保証実務委員会報告第76号「後発事象に関する監査上の取扱い」

(5) JICPA監査基準委員会報告書560「後発事象」

(6) ASBJによる基準開発の頓挫

3.実務対応における5つの論点

このように、『後発事象の会計・開示実務』の第1章では、後発事象の評価終了日が、“会計上の取扱い”ではなく、“監査上の取扱い”として展開されたことが理解できます。こうした展開が今でも、会社法に基づく計算書類と金融商品取引法に基づく財務諸表とで後発事象の取扱いに違いを生じさせているのですが、これについては第2章で。