今日の2022年10月13日の15時から、企業会計審議会の内部統制部会が開催されました。2008 年 4 月 1 日以後開始する事業年度から内部統制報告制度が適用されてから14年を経ての、見直し議論が始まったのです。

今回は初回のため、まず、事務局から、内部統制報告制度に関する国際的な議論の進展と現状、および、主な制度的論点についての説明がありました。その次に、部会メンバーから、次の事項について意見を受ける、という流れでした。

- 内部統制の基本的枠組み

- 経営者による内部統制の評価範囲

- 監査人による内部統制監査

- 内部統制報告書の訂正時の対応

- その他

その中で、ボクが反応してしまった意見がありましたよ。それは、企業で社外取締役を務める引頭麻実氏によるもの。

内部統制報告制度に関して、企業側の内部統制報告書も、監査人の監査報告書もボイラープレートになっていることを問題視します。そこで、KAM(監査上の主要な検討事項)に似なような記載をしてはどうか、と提案されたのです。

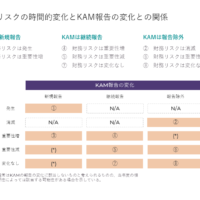

これと同じような提案は、ボクも内部統制研究学会(現・日本ガバナンス研究協会)で行っていました。2020年11月21日に開催された第13回年次大会で発表した「KAMと内部統制報告制度との関係」がそれ。ブログ記事「『KAMと内部統制報告制度との関係』を発表してきました」でお知らせしています。

有価証券報告書の記述情報の充実化が図られて、また、KAMによって監査に固有の情報が報告されているにもかかわらず、内部統制報告書だけが定型的な記載のまま。しかも、企業が内部統制について具体的な開示を行っていない中、企業の内部統制の成熟度がうかがえる記述のあるKAMが監査報告書で報告されている状況です。こうした状況を打破するために、内部統制報告制度における経営者評価とKAMとを整合させる方法を提案した次第。

監査上、特に重要と判断した事項について、監査役等との協議が要求されており、また、経営者との協議も想定されていることから、KAMとして取り上げられる事項の財務報告について、企業としても無視できない。そこで、KAMに関連する財務報告に至る業務プロセスにフォーカスしたうえで、内部統制報告制度として対応することが良い、と提案しました。

今回の内部統制部会では、リスクベースで経営者の評価範囲を決定すべきとの意見が多く見受けられました。そのリスクの最たるものが、KAMですからね。もちろん、企業はKAMについて内部統制評価をすべき、と言っているのではなく、通常なら一致するものと推測したもの。合理的な理由によって相違するのであれば、それを説明することによって、適否を財務報告の利用者に委ねるのが良いかと。

そうそう、リスクベースという「リスク」の内容についても、内部統制部会で意見が出ていました。ERM(全社的リスク管理)といった他の制度でいう「リスク」とは概念が違うため。確かに、厳密なことを言えば、そのとおりなのでしょう。

しかし、内部統制報告制度は財務報告に限定されたものであるため、財務報告に関するリスクに自ずと絞り込まれます。実務的には、大きな支障が生じないかと。

問題は、そのリスクが洗い出せるかどうか。今回の内部統制部会では、内部統制報告制度は内部監査部門が中心として評価を行っていることが多いため、こうしたリスクの識別が当該部門では行えない、あるいは、他の部門で行っている点も指摘されていました。これは、実務的には的確であることには間違いないでしょう。

これについては、ボクが思うに、内部監査部門だけが実務運営していることに問題があります。何も担当部署だけが制度対応すべきものではありません。「経営者」が評価する制度のため、当然ながら、全社ベースで行うべきもの。もちろん、実務的には大きな課題ではあるものの、特定の部署だけが担っている状況だけを前提にして議論を進めることには無理があります。

そういう意味では、ボクが常々、提唱している「ディスクロージャー委員会」の意義がますます高まりますね。全社一丸営業ならぬ、「全社一丸財務報告」が求められています。これは、内部統制報告制度に限らない話。

さて、さて。部会メンバーから集まった意見を、事務局がどのように整理するのか。次回の内部統制部会に注目が集まります。

P.S.

内部統制研究学会でボクが発表した内容は、機関誌『内部統制 Internal Control No.13』に収録されています。これに加えて、今回の内部統制部会の議論のネタにもなった「内部統制報告制度導入後10年が経過した実務上の課題と展望」についての報告も収録されています。

二次情報で振り回されないためにも、必読です。在庫がなくならないうちに、確保することをオススメします。

P.P.S.

その内部統制研究学会が、日本ガバナンス研究学会と名称変更して最初の年次大会が、2022年11月5日(土)にオンライン開催されます。統一論題テーマは「内部統制報告制度を総括する―その本質と規制の意義―」。しかも、金融庁企画市場局審議官による特別講演も予定されています。

今後の制度の行方についてのヒントが得られるかもしれませんよ。