有価証券報告書を

残業して作成しても報われない、

と感じていました。

しかし、

企業価値の向上に役立つ開示がある

と知ったとたん・・・

有価証券報告書は、経理をはじめとした管理部門が中心となって作成されます。その管理部門は、企業によっては今でも「収益を生まないコストセンター」だと誤解されている場合があります。

- 十分なリソースが割り当てられず、また、ときには社内や企業グループからの適時・適切な協力が得られない中で、開示書類の提出期限に間に合わせるために、残業や長時間労働を行わざるを得ない状況もあるでしょう。

- また、財務諸表監査を受けなければならないため、監査人からの資料依頼や説明への対応、関係部署や企業グループの担当者との調整、協議結果を踏まえた社内展開なども同時並行的に行っていくため、負担も大きくなります。

こうした作業を通して有価証券報告書を完成させ、公表しているにもかかわらず、機関投資家やアナリストなどの反応が薄いと、「読まれない有価証券報告書」を作り続けているという徒労感を覚えることもあるかもしれません。

そのような薄い反応を招く原因として、開示している内容のうち記述的な説明に、有価証券報告書の提出会社に固有の情報が盛り込まれていないことが考えられます。

会社名を隠したときに、他社でも通用するような紋切り型の記載が多くを占めている開示では、自社の特徴が表現されないため、埋没してしまうのは当然です。事業活動では同業他社との差別化を強調しているにもかかわらず、財務報告になると自社に固有の情報を開示しないような姿勢では、「読まれない有価証券報告書」に成り下がるのも仕方がありません。

目指すは、「読まれる有価証券報告書」

しかしながら、自社に固有の情報を盛り込んだときに、「これこそが自社の状況を適切に表現している有価証券報告書だ」と胸を張ることができるなら、状況は一変するはずです。

同業他社との違いを記載した箇所に、機関投資家やアナリストは注目するでしょう。こうして他社にはない情報が開示されることによって、機関投資家との対話がより建設的になります。つまり、「読まれない有価証券報告書」から、「読まれる有価証券報告書」へとシフトするのです。あの苦労が報われることを実感できるでしょう。

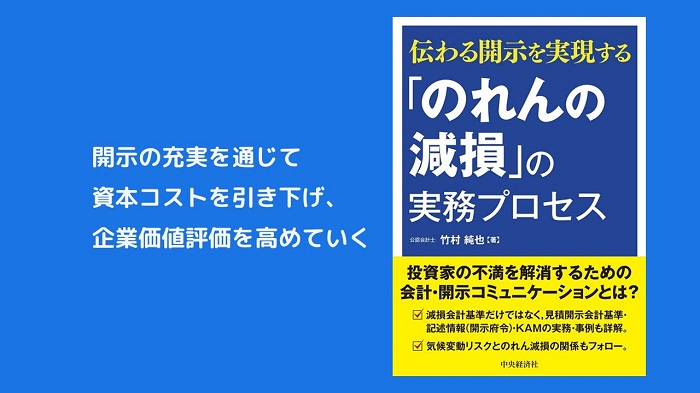

そのシフトを実践していくために、書籍『伝わる開示を実現する 「のれんの減損」の実務プロセス』(中央経済社)では、のれんの減損に関する開示コミュニケーションについて解説を行います。

のれんの減損をテーマとした理由は、これが投資家にとって最もサプライズとして受け止められることが多い論点だからです。なぜ、サプライズとして映るかといえば、減損損失の計上に至るまでのコミュニケーションが十分ではないからです。

とはいえ、何から何まで開示する必要もありません。そこで開示が期待されている事項はいくつかのポイントに絞られます。それを押さえた開示によって、機関投資家とのコミュニケーションは今以上に円滑になると期待できます。

のれんの減損で知っておくべき海外情報

機関投資家と開示コミュニケーションを図っていくためには、開示が求められている事項を理解する必要があります。期待されていない事項をいくら説明したところで、読まれない有価証券報告書へと向かうだけです。そこで、会計基準や開示規則の理解を深めることが求められます。

しかし、これらの理解は、それ自体を読み込むことだけでは不足することがあります。どの企業も、会計処理や注記事項については関連する会計基準を、また、有価証券報告書の記述情報については開示規則を読み込んでいるはずです。それにもかかわらず、開示コミュニケーションが不足してしまうのです。

その理由は、こうした会計基準や開示規則が日本生まれではないためです。海外の会計基準や開示規則をベースにしていることから、日本の会計基準や開示規則が参考とした海外の状況についても理解が欠かせないのです。例えば、のれんの減損についていえば、次のとおりです。

- 「固定資産の減損に係る会計基準」には注記すべき事項の定めがあります。しかし、基準導入時に注記事項の議論がほとんど行われずに、当時の海外における会計基準の注記事項を参考にして設定されました。

- 企業会計基準第31号「会計上の見積りの開示に関する会計基準」は、IAS第1号「財務諸表の表示」第125項の「見積りの不確実性の発生要因」に関する規定を基本的に受け入れています。その取扱いを理解していないと、不要な注記を行ってしまいます。「見積りに不確実性があるため、翌年度以降に重要な影響を与える」といった記載を行っている場合には要注意です。

- 有価証券報告書の記述情報における「重要な会計上の見積り及び当該見積りに用いた仮定」の記載についても、金融審議会ディスクロージャーワーキング・グループにおける審議では、海外の開示が念頭に置かれています。それは、決して財務諸表の注記事項と同じ記載を繰り返すことを求めていません。

このように、海外の会計基準が何を求めているのか、また、海外の企業が規制当局から何を指摘されているかを理解することによって、日本の会計基準についても適切に適用できる面があるのです。

この本の3つの特徴

この本には、次の3つの特徴があります。

1.会計基準や開示規則の文言を補う解説

会計基準や開示規則を適切に理解できるよう、その文言を補うような説明を行っています。特に「固定資産の減損に係る会計基準」は設定されてから20年が経過しています。現在の開示制度に照らして不足すると考えられる点があるため、それも指摘しています。

2.海外情報の反映

海外の会計基準についての説明に加えて、海外企業が会計基準の適用にあたって規制当局から指摘された内容も取り扱っています。加えて、ただ直輸入するのではなく、日本の会計基準に当てはめた検討も行っています。

3.優良事例の徹底した調査

日本企業においても、趣旨を適切に理解したうえで開示を行っている事例が存在しています。その中から参考にできる優良事例について数多く収録しました。

この本の内容

この本は、次の6つの章から構成されています。

第1章「減損コミュニケーションの必要性」

「固定資産の減損に係る会計基準」や企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」の設定にあたって、注記事項の議論がほとんど行われなかった状況を説明しています。減損会計基準に基づく注記では現在の財務報告への期待が応えきれていないことが理解できます。

第2章「減損会計基準等に基づく注記」

のれんの減損に特有の論点について説明したうえで、重要な減損損失に関する損益計算書注記のあり方を示しています。ここで注記すべきことや現状の開示で不足していることがわかります。

第3章「見積開示会計基準に基づく注記」

海外企業が規制当局から指摘された事項に基づき、当該注記に必要な3つの要素を明らかにしています。これらの要素を満たす必要があるため、現状、過剰に開示している可能性のある注記について合理的な根拠をもって削除できるようになります。また、それは機関投資家に誤解を与えないことにもつながります。

第4章「記述情報による開示」

どの箇所に、何を記載すべきかについて取り扱っています。23の優良事例から、開示に適している内容が理解できます。これらを利用することで、自社のリスクマネジメントの向上や見直しにも活用できます。

第5章「減損の監査対応」

会計上の見積りの監査、KAM(監査上の主要な検討事項)、その他の記載内容について、その対応を示しています。これらの監査対応を知ることで、会計上の見積りに関するリスクマネジメントを向上せざるを得ない状況が理解できます。また、その結果として、のれんの減損を招く事業投資を減少させることや、減損を招きそうな案件に早期の対応が図れることが期待できます。会計処理や開示の前工程である社内の判断や意思決定、モニタリングが適切であるなら、減損にまつわるゴタゴタを解消できることがわかるでしょう。

第6章「気候変動が減損に与える影響」

会計の文脈から、気候変動とのれんの減損の関係について解説を行っています。海外の動向を整理するとともに、開示事例も取り上げているため、2022年3月期以降に増加すると予想される気候変動への対応について知ることができます。日本でも、気候変動について財務諸表の開示が求められるようになる可能性があるため、本章によって早期の対応に備えられます。

ある上場企業の役員のことば

有価証券報告書における開示は急激に充実させることが可能です。

それは、筆者が記述情報の充実に関するコンサルティングを行ったときのことです。その企業が開示していた記述情報は、当時の他の多くの企業と似たりよったりの記載で埋め尽くされていました。記述情報の充実に関する改正が強制適用とされる年度において、その見直しを図ろうと取り組まれていたのです。

しかし、実際には、外部に公表する書類は紋切り型の記載で溢れていたのに対して、社内に展開している文書は同社に固有の情報で満載でした。この文書はそのまま開示に活用できるレベルだとアドバイスしたものの、今ひとつ記述情報の最終形がイメージできていないようです。そこで、筆者が社内文書を活用しながら、開示の素案を作成しました。それを見た担当役員が、こう言ったのです。

「これは、うちの会社のことを表している開示だ」

この話でお伝えしたいのは、開示の充実にあたって、必ずしも難しいことに取り組む必要はないということです。すでに社内で取り組んでいるものがあるならば、それを素材としながら開示用の文書を組み立てていくだけでも、十分に自社に固有の開示が行えることがあるのです。

実際、この会社は新しい活動を始めたわけでもなければ、これまでの活動内容を変更したわけでもありません。変えたのは、開示の仕方のみです。それによって、紋切り型の記載ではなく、自社の内容を的確に表現していると胸を張ることができたのです。

このように、「読まれない有価証券報告書」から、少なくとも「読んでほしい有価証券報告書」へとシフトすることは可能です。

この「読んでほしい有価証券報告書」には自社に固有の情報が盛り込まれています。それは、機関投資家にとっての「読みたい有価証券報告書」に他なりません。

企業に固有の情報が適切に開示されているため、情報の非対称性を緩和することから、のれんの減損についてのサプライズも減るものと期待できます。それが資本コストを下げる結果、企業価値を高める可能性をも秘めています。

経理をはじめとした、今までコストセンターだと言われてきた管理部門が、開示コミュニケーションを通じて企業価値の向上に貢献できる機会が目の前にあるのです。これに取り組まない理由はありません。リスクマネジメントの成熟度と開示の十分度を高めることが企業価値を向上させるものと確信しています。

こうしたのれんの減損に関する開示コミュニケーションについて、さまざまな角度からの取り組みを提示しています。第1章から読み始めることも、気になった章から読むこともできます。

ぜひ、ページをめくって、開示コミュニケーションの第一歩を踏み出してください。そこには、違う景色が待っています。