- ホーム

- 影響度分析

影響度分析

-

収益認識の新基準への対応で最も必要なこと

こんにちは、KAM対応のスペシャリスト、竹村純也です。今日は、KAM(監査上の主要な検討事項)ではなく、収益認識のお話しです。収益認識はKAMと無関係…

こんにちは、KAM対応のスペシャリスト、竹村純也です。今日は、KAM(監査上の主要な検討事項)ではなく、収益認識のお話しです。収益認識はKAMと無関係…

研修の反応は懇親会で判明する

研修の反応は懇親会で判明する

『リースの数だけ駆け抜けて』第16話「開かないファイル」

『リースの数だけ駆け抜けて』第16話「開かないファイル」

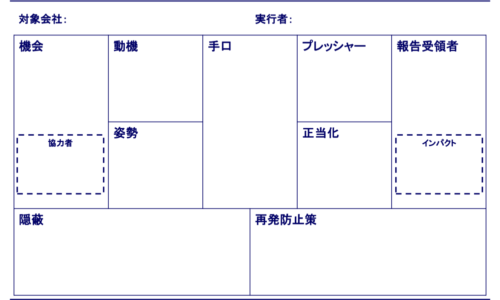

【セミナー】棚卸資産の不正事例分析と平時対応

【セミナー】棚卸資産の不正事例分析と平時対応

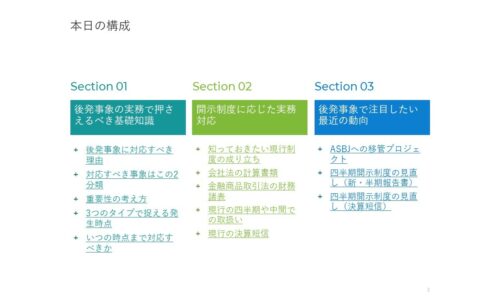

とにかく「時点」にこだわった後発事象セミナー

とにかく「時点」にこだわった後発事象セミナー

気候変動の10のリスクと2つの機会を開示した海外事例

気候変動の10のリスクと2つの機会を開示した海外事例

Copyright © ABCバンブー All rights reserved.