学校の授業でよくある光景。「はい、ここ重要だから、もう一回言います」と先生が大事な論点を繰り返す。そう言われると、生徒は「そうか、ここは重要なのか」と受け取るため、しっかりと聞こうとします。このテクニックは、メッセージが効果的に伝わそう。

なので、「はい、ここ重要だから、もう一回言います」。

何のことかと言うと、感応度分析のこと。昨日のブログ記事「有報で感応度分析を記載している企業を調べたら」でお話ししましたね。ボクの、推しメンならぬ、推し指標でした。

昨日のブログでは、ここ1年の有報で「感応度分析」の用語を分析した結果をお知らせしました。そこでは、IFRS基準を採用している企業が多かったこと、また、日本基準では銀行業が多かったことが特徴だと言いました。

昨日は、結果だけをお伝えしただけで、なぜ、それらが多いのかまでは言及しませんでした。今日は、「そうか、ここは重要なのか」と受け取ってもらうために、その理由を説明しましょう。

一言でいえば、IFRSで求められているから。

まず、IFRS基準を採用している企業が多かった理由は、IFRS第7号「金融商品:開示」で、市場リスクの程度として感応度分析が挙げられているため。したがって、IFRS基準を採用し、かつ、金融商品の開示が必要となる企業では、この感応度分析の記載が多くなるのです。

次に、日本基準では銀行業が多かった理由も、業種的に金融商品を事業目的で有するために、市場リスクの管理として何かしらの感応度を計測していると考えられるため。

こうした開示の要請に基づき、感応度分析が掲載されている状況がわかります。ただ、ボクが推奨していきたいのは、企業が財務諸表の利用者に対して会計上の見積りの対応を示すため。目的が少し違うのです。

見積りの塊となった現在の会計において、財務諸表の作成者サイドとしても、たったひとつのシナリオに依存した見積りを行うことに心配することもあるでしょう。しかし、感応度分析という形で見積りの幅を提示できるなら、また、それを提示することによって財務諸表の利用者に自由に読み替えをしてもらえるなら、財務報告に関する情報提供機能を高めることができます。

では、どうやったら、こうした目的で経営者に開示することを選択してもらえるか。それに取り組まない限りは、何を叫んでいても、経営者の行動を促せない。

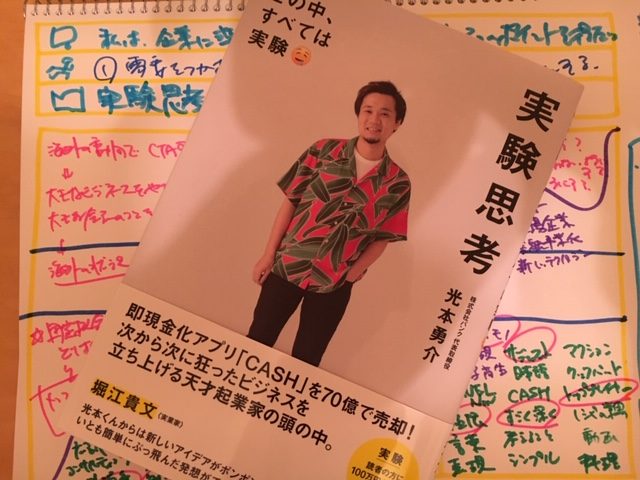

そこで参考にしたのが、即現金化アプリ「CASH」をリリースした、株式会社バンクの代表取締役兼CEOである光本勇介サンの『実験思考 世の中、すべては実験』(幻冬舎)。ボクの感応度分析の推しも、ある意味で実験といえます。同じ実験でも成功確率は高めておきたい。そこで、どんな観点に着目すべきかを得るために、この本を手にしました。その結果、この本から得たヒントは、次の3つ。

まず、経営者の需要に応えること。どんなビジネスでも、ユーザーの快を増やすか、あるいは、不快を減らすかの2つしかない。ユーザーは、このどちらかを望んでいるのです。財務報告の文脈で言えば、感応度分析によって快が増やせるか、または、不快を減らせるかを説く必要があります。

次に、固定概念を取り払うこと。何かをしたいとき、または、したくないときに、その背景には固定概念があるケースがあります。ただ、その固定概念は必ずしも真ではないこともある。なので、財務報告の文脈で言えば、感応度分析を開示したくないとすると、そこにどんな固定概念があるかを突き止め、また、それを取り払う必要もあります。

最後に、シンプルに提供すること。アプリでの申込みの場合に、ワンクリックでも少ないほうがユーザーにとっては助かります。固定概念にも通じるように、それがなくても問題ないところ、前例や慣例などで求められるものがあります。それをギリギリまで削ぎ落とすことができたら、ユーザーは行動をしやすくなる。財務報告の文脈で言えば、感応度分析をしやすくなるような導線を提供する必要があるということ。

このように、感応度分析について何一つ言及していない本から、ボクが必要としている答えを探し出すことができました。こういう本の接し方ができると、そのものがズバリと答えが書いてなくても、行動を起こすためのヒントが得られます。こういう読書法を学校で教えられるなら、起業家ももっと増えそう。

というワケで、次のボクの課題は、これら3つの具体策を進めていくこと。その結果、あなたの会社の財務報告は、今以上に利用者にとって情報価値を高められます。あなたの経理処理や財務報告に関する仕事が、より良い形で報われるのです。ね、大事でしょ。はい、ここ、テストに出るから、よくチェックしておくように。

P.S.

感応度分析については、拙著『ダイアローグ・ディスクロージャー』でしっかりと解説いたしました。有価証券報告書の記述情報でどのように開示されているのかが理解できます。