こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

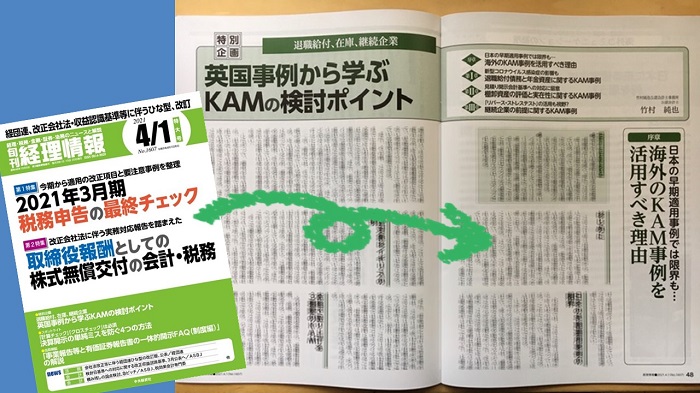

先日のブログ記事「海外KAM事例からの2021年3月期の決算留意事項」でお話ししたとおり、イギリスにおけるKAM(監査上の主要な検討事項)の事例を分析について、旬刊経理情報に寄稿しました。そこでは、KAMの分析を通じて、企業の会計処理や開示に必要な対応について解説しました。

こうした活動をシステムに載せられたら良いな、と考えています。

ビッグデータ化するKAM

拙著『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』では、ひとつひとつのKAMに対して解説をしていきました。それを継続的な活動とするために、システムで運用していくのです。

イメージは、グルメサイトのKAM版。「食べログ」や「ぐるなび」のように、KAMを検索すると、そのKAMに対するコメントが閲覧できるシステム。

2021年3月期から、KAMが強制適用されます。毎年、4,000社近い企業でKAMが報告されます。平均2つのKAMが報告されたとしても、その数、約8,000。5年も経つと、4万のKAMが生み出されます。

こうしたビッグデータ化したKAM事例に対して、テーマごとに検索したいこともあれば、ある企業や業種で経年比較したいこともあるでしょう。あるいは、ある業務執行社員に紐づけて分析したいこともあるかもしれません。

システムに求められる要件

こうした検索や分析は、開示に備える経営者サイドはもちろん、監査人を評価する監査役等にとっても不可欠です。また、拙著『事例からみるKAMのポイントと実務解説』で紹介した方法に基づき、企業のガバナンスの状況を検討したい投資家にとっても必要です。さらには、KAMの文章を作成する監査人にも役立ちます。

関心事に応じてKAMにアクセスするためには、いくつかの観点から検索できる仕組みが求められます。検索だけなら、既存のサービスでも対応できるでしょう。しかし、関心事に応じたKAMの分析となると、いくつかの工夫が求められます。

企業名や監査人、KAMのタイトルはもちろんのこと、KAMの内容をテーマごとにタグ化しておくと、よりピンポイントにアクセスできます。何個中の何番目に報告されたかの情報も、KAMの重要度を図るためには必要です。企業の開示との連携を取るためには、関連する注記や記述情報も掲載したいところ。

この他、検索する人にとっては、然るべき知見に基づく解説があれば、なお有用です。拙著『事例からみるKAMのポイントと実務解説』に収録しているような解説が、しかも、複数人の解説があるほうが、偏りがなくなるため、企業にとっても監査人にとっても公平です。

ときには、今回の寄稿のように、海外のKAM事例についても解説を閲覧できる。そんなサービスをシステム化したいのです。

想定しているネーミング

こうしたKAMの事例と解説のサービス名についても、すでに考えているものがあります。

当初は、グルメサイトを想起しやすいネーミングを考えていました。「KAMログ」や「KAMなび」というように。一部、韻を踏んでいるため、呼びやすい面もあります。

ただ、これだと、カジュアルさが前面に出てしまうため、解説に重みが感じられない可能性があります。そこで、最近、思いついたネーミングが、こちら。

「KAM.B.A」(カム・ビー・エー)

どうですか。これは、「KAM Based Analysis」(KAMに基づく分析)の略語。MBAのような響きがあるため、学ぶ姿勢が打ち出せます。かなりのお気に入り。

参入障壁が高いサービス

この「KAM.B.A」構想が実現すると、日本企業の財務報告を充実させる、ひとつのツールとして機能します。しかも、日本におけるKAMの実務が積み上がっていくほどに、このサービスの価値は高まっていきます。

こうしてビジネス・アイデアを公開しているのは、ボク以外の者は手掛けにくいから。「KAM.B.A」の価値は、KAMのデータ以上に、その解説にあるからです。

KAMの実例に対して解説をしているため、監査法人だと、自分のKAMに対して甘い分析となる可能性があります。印刷会社さんは、クライアントの手前、KAMに厳しい解説をすることに抵抗があるでしょう。コンサルティング会社が行おうにも、拙著『事例からみるKAMのポイントと実務解説』のような実績がないため、展開が難しい。

となると、ボク以外に実行できる人がいないのです。あとは、どう組織化してシステムを動かしていくか。

支援者、募集中

メインの解説については、ボクが中心となって作っていくことができます。むしろ、このコンテンツづくりに邁進したい。

そこで、システム開発やマーケティングを担ってくれる人や組織の方がいらっしゃると嬉しいのです。あるいは、そのための資金を提供してくれる理解者。

もし、「KAM.B.A」構想に共感していただけるなら、ご連絡ください。あなたからの応援をお待ちしております。