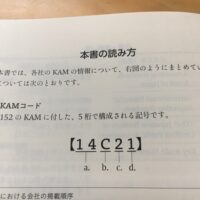

後発事象の監査対応といえば、今は、KAM(監査上の主要な検討事項)を無視することができません。なにせ、企業における後発事象の業務プロセスがKAMを通じて「見える化」されてしまうのですから。

2022年7月に発売となる『後発事象の会計・開示実務』は、後発事象の【決定版】かつ【完全版】を標榜しているため、監査対応についてもカバーしています。前著『後発事象の実務』にも監査対応について解説していたものの、あれから10年近くが経過しているため、監査制度にも変化があります。それが、KAMです。

ちょうど執筆をしているときに、KAMが強制適用の初年度を迎えた2021年3月期以降の事例が登場していました。後発事象に一言だけ言及しているKAMもあれば、真正面から後発事象を取り上げたKAMもあります。後者については、適用初年度であるにもかかわらず、バリエーション豊かな後発事象のKAMが報告されていました。

そもそも、企業側の後発事象の業務プロセスは、識別フェーズと対応フェーズとに分解できます。このそれぞれについて、修正後発事象と開示後発事象のKAM事例が登場していたのです。

このように、後発事象は、KAMすなわち財務諸表監査で監査人が特に重要と判断する事項になりうる論点であることがわかります。それは、監査対応としても重要であることを意味します。KAMをはじめとして、『後発事象の会計・開示実務』の第6章では、後発事象の監査対応について、次のとおり、解説しています。

1. 後発事象の未対応は監査意見に影響する

(1) 財務諸表への未反映は押し通せない

(2) 除外事項付意見の取扱い

(3) 無限定適正意見ではない場合の措置

(4) 監査報告書における強調事項としての記載

2.後発事象の識別漏れに対する監査手続

(1) リスク・アプローチの全体像

(2) 後発事象の識別漏れのリスク評価

(3) 後発事象の識別漏れのリスク対応手続

(4) 監査提示資料の準備例

3.後発事象に関するKAM

(1) KAMとして決定される可能性

(2) KAMの記載内容の想定

(3) 後発事象に関するKAM事例

4.事後判明事実の対応に伴う後発事象への影響

(1) 監査基準でしか規定されていない、もうひとつの後発事象

(2) キーとなる時点は「財務諸表の発行日」

(3) 当時の財務諸表への反映に至るパターン

(4) 当時の財務諸表に反映する場合の監査手続

(5) 事後判明事実の実務対応

5つのKAM事例を通じて、企業が識別フェーズや対応フェーズにおいて後発事象にどのように取り組んでいるかを解説しました。内部統制報告書でも詳述していない後発事象に関する業務プロセスが、KAMによって明らかになっていくことが理解できるでしょう。

発売のタイミングの都合上、『後発事象の会計・開示実務』には収録できなかったものの、2022年3月期にも後発事象を真正面から取り上げたKAMが報告されていますね。そのような状況に備えて、後発事象の監査対応を本書でご確認ください。