論より証拠。何事も、一度目にすることで理解が進むことがあります。このブログで常々、お伝えしている「気候変動の会計と監査」も同じこと。

今日の2022年10月24日、一般財団法人産業経理協会さんの会社経理分科会にて、「気候変動の会計と監査」をテーマに、90分のセミナーを行ってきました。

セミナーの構成

まずは、有価証券報告書に開示が求められようとしている気候変動の話は、環境リスクよりも金融リスクの文脈であることについて説明しました。

次に、そうした文脈の中で、英国の企業では、財務諸表、つまり、会計にも気候変動の影響を考慮する実務が始まっています。また、気候変動の影響を考慮した監査についても、監査報告書に説明が記載されるほどの状況になっています。

2019年12月期からの3年間に、英国の企業や監査人が、機関投資家からいかにプレッシャーを受けてきたかについて、解説しました。時系列に沿いながら、機関投資家のみならず、会計基準設定主体、監査基準設定主体がどのような展開を見せてきたかも。

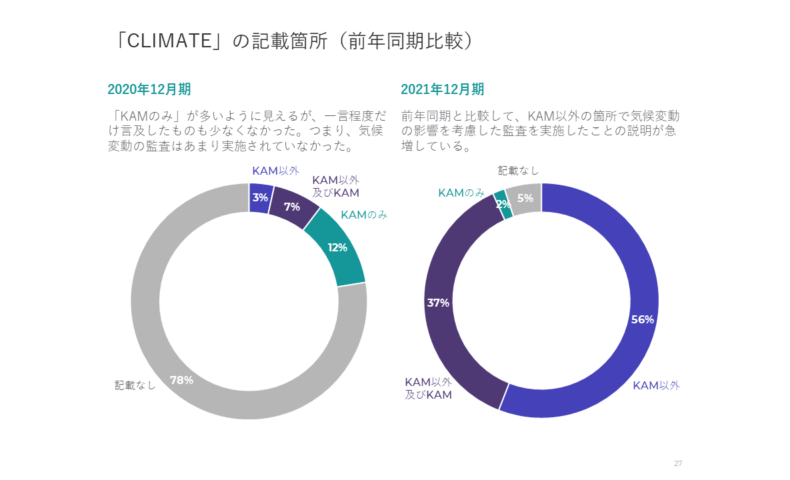

その流れを受けて、直近の2021年12月期では、気候変動の「監査」が、形式的に一気に進みました。その状況を前記比較で示したものが、今回のブログに掲載したスライドです。その変化がひと目で見て取れるでしょう。

一気に進んだ「気候変動の監査」

セミナーでは、その後、ビッグ4ごとに、監査報告書の気候変動に関する記載内容を分析した結果を披露しました。監査報告書の記載の上では、どのファームがどのような点で前向きに取り組んだのか、また、どのファームがどのような記載でもって消極的だったのかについて、事例を紹介していきました。

注意したいのは、監査報告書に気候変動の影響を考慮した記載が行われるまで、何一つ、会計基準も監査の基準も新設や改訂されていないこと。つまり、既存の会計や監査の基準のもとで、気候変動の監査が実施されたのです。

ということは、日本の財務諸表監査においても、ある時点で一気に気候変動の「監査」が進むことも十分に考えられます。あるいは、気候変動の「会計」も。そんな話について、90分間、お話ししてきました。

このテーマで参加した方々

セミナー終了後、受講されていた経理関係の方々からの質問もありました。これも、リアル開催ならではの醍醐味。

ある方からは、「気候変動の開示の議論が金融リスクの文脈であるという、新たな視点が得られた」とコメントをいただきました。また、他の方からは、すでに検討を進めていらっしゃるようで、具体的な論点に関する情報の有無について質問を受けました。今回のセミナーで、いろいろな気付きがあったようです。

もっとも、質問に来られなかった方々にも感謝です。というのも、特に事前の説明もなく、「気候変動の会計と監査」というテーマだけで受講していただいたから。特に四半期決算の真っ只中でありながらも、こうした重要度の高い論点のセミナーに足を運んでくださった方々がいらっしゃるのです。

もちろん、時期的に、当日の参加が困難だった方々もいらっしゃったでしょう。なんでも、会社経理分科会のメンバーの皆さんには、後日、今回の様子をキャッチアップできるように、当日の解説を加えた資料の配布などが行われるようです。かなり、フォローが手厚いですね。

拡大版のセミナーも開催します

もし、「その分科会のメンバーではないため、セミナー内容を聞くことができない」とお嘆きなら、ご安心してください。来月の2022年11月7日(月)に、公開セミナーが開催されるからです。

今回の内容にサステナビリティ情報開示の流れも加えた「拡大版」として、3時間みっちりと解説します。役員向けと謳っているものの、学習意欲の高い経理や開示関係のご担当者にもオススメです。気候変動に関する会計はもちろんのこと、気候変動の開示がここまで必要とされている背景が理解できるハズ。

こちらは、後日、一定期間に限っての視聴も可能なため、ご都合に合わせて、リアル会場で参加するか、あるいは、後日に視聴するかを選択できます。私の他に、気候変動の会計と監査について真正面に取り扱ったセミナーを行う人はいないでしょうから、この機会をお見逃しなく。