ビジネスやキャリアのセミナーを受講する人は、幸せです。

そう話すと、「いや、何を言っているですか、竹村さん。悩みや苦しみがあるから、そうしたセミナーに参加して解決したいのですよ」と反論されるかもしれません。でも、やはり幸せ。というのは、苦しみの次元が次元から。

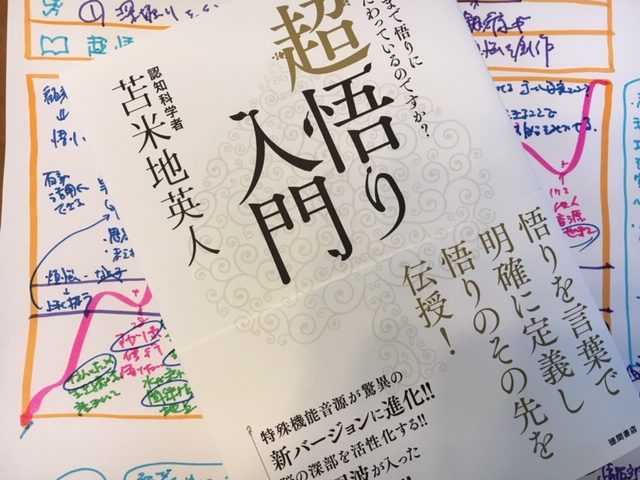

今日、読んだ本で、そのことに、ハッとさせられました。それが、認知科学者の苫米地英人サンの新刊『超悟り入門』(徳間書店)です。苫米地英人サンは、1980年代にAIの研究を進めていく過程で、人の脳と心に働きかけるものに関心を持ったことから、各種の宗教についても造形が深い方。

その新刊本では、苦しみが釈迦の時代と21世紀とでは異なると指摘します。釈迦の時代から20世紀前半までの期間における苦しみといえば、生老病死にまつわること。痛い、身体が動かない、死にそうだ。そういった実際に体感している苦しみが源だったといいます。

そんな説明の中で、ボクがハッとしたのは、かつての人々の願いとは、「この世の苦しみから逃れたい」ということ。生きていくのが現実問題として苦しかったのです。今の日本に住んでいると、とても想像がつかない次元。もっとも、そんな日本でも、戦中や戦後しばらくは、そのように感じていた人も多かったのかもしれません。

しかし、今や、生老病死の苦しいは、随分と性質が変わっています。以前と比べると、治療や対処法などによって物理的に解決できる手段が増えているからです。もちろん、すべてなくなった訳ではありません。病気も怪我もなく過ごしている人にとって、この世で生きていくことが、かつてほどには苦しいと感じることがない、という意味です。

そう考えると、セミナーを受講する行為は、生きていこうとする証し。今よりも良くしたい、という気持ちがあるからこそ、時間とお金をかけてセミナーに参加する。生きていくこと自体が苦しみというレベルにはありません。だからこそ、冒頭で幸せだと話したのです。

生きていくこと自体が苦しみだった昔の人から言わせると、随分と贅沢な苦しみに映るのかもしれませんね。ただ、それは比較論。今は今で、苦しみがある。

21世紀における苦しみとは、「もっと気持ちよく生きられないこと」だと苫米地英人サンは主張します。欲望が満たされないことの苦しみに変化しているというのです。つまりは、煩悩。

もっとも、苫米地英人サンは、煩悩そのものを否定していません。否定しているのは、煩悩を肯定しすぎていること。欲望がどこまでも大きくなってしまう点に警鐘を鳴らしています。

というのも、現代の煩悩の多くが、お金で解決できる。ここで重要なのは、お金で解決できるような煩悩を刺激するように、人が煩悩を創作しているという点。簡単にいえば、誰かに踊らされているのです。

実際、ボクも踊らされていました。この本を読むにあたって設定したゴールは、恥ずかしいほどに煩悩にまみれています。煩悩に振り回されないようにと前書きを置きながらも、その直後には煩悩そのもののゴールを書いているのです。なかなか根が深いですね。

この本の終わりには、現代の煩悩に振り回されないようにするための解決方法が示されています。問題点を挙げるだけ挙げて終わりの本ではありません。ちゃんと解決策もセットになっています。ぜひ、本を読むことで、お確かめください。

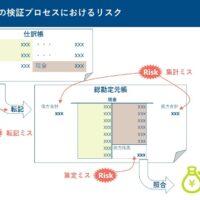

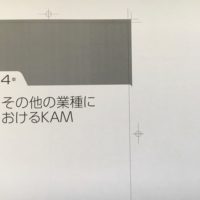

ところで、セミナーに関連して、来週末に開催される日本監査研究学会の第42回全国大会で、自由論題を報告します。ボクが話すのは、「リスクの粒度とKAMの情報価値」。KAM(監査上の主要な検討事項)のリスクが粗くなってしまう原因を分析したうえで、その責任の所在を明らかにするための方策を提案します。

ボクが会計士の立場だからといって、保身に回る提案をするつもりはありませんよ。だって、煩悩にまみれていませんから。こちらも会場で、ぜひ、お確かめください。