IPO準備で面倒なのが、社内規程の整備。上場にあたっての審査でチェックされる項目のひとつだからです。中でも業務に関連した規程をゼロから作り上げるのが大変。

例えば、販売管理規程や与信管理規程、購買管理規程、棚卸資産管理規程、生産管理規程、外注管理規程など。世の中には規程のひな型も出回っているものの、自社に見合った内容にアレンジするのも大変です。

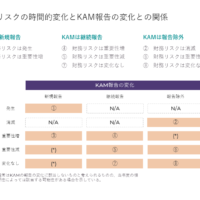

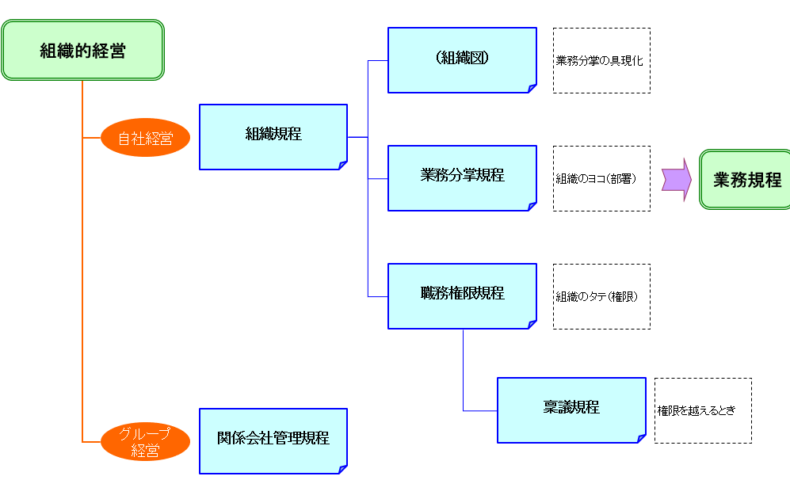

今から10年以上も前に、当時のIPOサポート仲間から、規程を整備していくにあたって、規程の体系をまとめてほしいと依頼を受けました。というのも、ある事例では独立した規程となっているのに対して、別の事例ではひとつの規程にまとめられていたから。

このように、同じ業務が別個に規程化されたり、同じ規程に包含されていたりと、規程の内容の上下関係が読み取りにくい。そこで、この謎に迫ってみたのです。このブログにアップした画像が、そのときのスライドの一部。

当時、社内規程の関係性について考え抜いたことから、世にも珍しい資料が完成しました。IPO関連の書籍でも、何を整備すべきかの紹介はあっても、それをどう整備していくかまでの解説まではありませんからね。

そこでの結論は、職務分掌・業務規程の整備よりは、職務権限・統制の検討・構築がメインだということ。なぜなら、職務分掌等の負担が思ったほど大きくないため。仲間からも、それを披露した勉強会に参加していたVCの方々にも感心されました。

こうして規程間の関係性を体系づけた経験はあったものの、自身で規程を作り上げた経験はないまま。ところが、今日、規程の作成を経験する機会を得ました。

所属する事務所で、ボクが関わっている業務に関する規程について見直す役目を仰せつかったから。すでに整備・運用されている規程の見直しのため、ゼロからの作成とは異なります。しかし、大幅な改正のため、ゼロからの作成に近いものがありました。

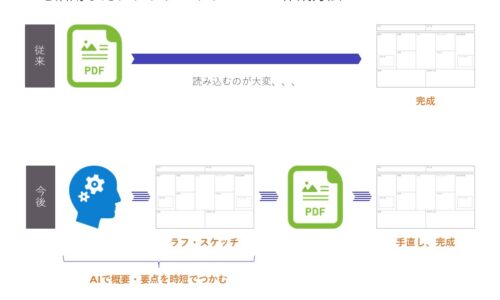

ここでボクが採ったアプローチは、現状の業務をフローチャートにすることから始めました。いわゆる、「見える化」ってやつです。プラスして、見直しを加味した理想形の業務フローとしました。規程の見直しを機に、業務フローも整理しようとしたのです。

これ、大正解でした。業務のフローチャートでは、「誰が」「何を」「どうする」を明確に描く必要があります。これは、職務権限と統制に他ならない。10年以上も前の自説どおり、職務権限・統制を整理したことに等しいのです。

だから、規程にするには、フローチャートの内容を文字に起こすだけ。しかも、フローチャートのほうが実務に即していることから細かな点まで描いているため、大所を記述していく作業。実に、カンタンでした。

小説を書く人も、ビジネス文書を書く人も、文章が上手な人は、ライティングする前に素材を集めていることが多い。ネタが揃っているからこそ、文字に起こす作業に集中できるのです。素材が網羅されていないと、調査や検討など手戻りの作業が生じてしまうから。

IPO準備で社内規程を整備するなら、まず業務フローをチャートでデザインし、次に記述していく順番をオススメします。

こうしたノウハウをコンテンツ化したら、需要はあるのでしょうか。上場企業でも規程の見直しが必要になる状況がありますからね。要望の声が大きければ、考えてみようかしら。