上場企業が今、有価証券報告書を作成するときに悩んでいると思うこと。それは、記述情報の充実の改正への対応。2020年3月期以降から強制適用となるコレ。

この記述情報の充実は、企業価値の向上と関連付けて説明することが期待されています。【経営方針、経営環境及び対処すべき課題等】も、【事業等のリスク】も、【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】いわゆるMD&Aも、企業価値の向上を軸にして記述していくことが求められているのです。

3月末決算の企業が、2020年6月になって取り組もうとしても、なかなか対応が難しい。そんな大きな話を、小手先で乗り切ろうとしてもムリ。最近じゃ、コピペしたような記述が広まらないように、記載例が提示されないため、四苦八苦している企業もあるでしょう。

このブログをご覧になられている方々は、ボクが2019年の年末に行った「有報・記述情報の勉強会」の無料動画を視聴できる機会もありましたし、それこそブログ記事で対応が必要なことを理解もできたハズ。情報感度の高い方は、事前に準備を進められたことでしょう。

しかも、新型コロナウイルスの感染拡大によって、記述情報の重要性が高まっています。経営方針や経営環境も大きく変われば、対処すべき課題も増えています。事業等のリスクも新規に発生してもいれば、当期の決算にも影響を受けた企業もあります。

このように、新型コロナウイルスによって、当期にどのような影響があったのか、来期以降にどのような影響がありそうなのか、また、これらにどう対処していくのか、さらには資金関連はどう手当していくのか。有価証券報告書の前半部分にあたる記述情報に盛り込むべき事項は山ほどあります。

しかし、すべての上場企業が、新型コロナウイルスに対する影響についてボリュームのある記載が必要なワケではありません。なぜなら、企業によって受ける影響度合いが異なるから。今回の新型コロナウイルスの影響の特徴として、すべての企業が同じようなインパクトを受けてはいないからです。

大きな影響を受けた企業や、これから大きな影響を受けそうな企業であれば、どのように会計上の見積りを行ったかの情報開示は、とても重要。だから、金融庁やASBJから、それを追加情報として開示することが強く期待されています。

一方で、新型コロナウイルスによる影響をそれほど受けていない企業もあります。経済誌にコロナ・ショックとして特集が組まれるほどの業種には属していなかったり、企業固有の状況としてコロナ・ショックを当期に受けていない、あるいは、翌期にも受けそうでもなかったりと、インパクトが薄い企業もあります。

そういう企業が、新型コロナウイルスに関する追加情報をどう記載するかで悩んでいると小耳にはさみました。でも、ですよ。

そもそも、新型コロナウイルスのインパクトが小さいなら、会計上の見積りに関する情報を追加情報として開示する必要性が乏しい。記述情報としても同様。それを開示したところで、財務報告の利用者に何の追加的な情報を提供しないなら、開示する必要性は極めて低い。

ニューメニューだから開示する、という発想ではなく、企業価値に関連するかどうかという観点から記載の要否を検討すべき。

で、ふと思いました。こういう話を提供できる人が存在しているのだろうか、と。

企業以外の存在で有価証券報告書の表示を検討する者として、監査法人が挙げられます。ただ、彼らは財務諸表に対する保証が業務。前半部分の検討は、必ずしも精通していない。表示チェックリストの検討だったり、印刷会社の記載例の使用だったりとする過程で気になったところを指摘するにとどまることが多いでしょう。

印刷会社も原稿をチェックしてくれるサービスもあります。3月末決算の企業なら、5月の終わりから6月にかけて、つまりは、直前になって原稿が提示されるでしょう。そんなタイミングで提示されても、記載すべき事項の有無の指摘にとどまることは容易に想像がつきます。企業内の情報を持たない以上、内容面での指摘を期待することがナンセンス。

すると、有価証券報告書の前半部分に対して、アドバイスする立場の者が不在な状況にあるのです。しかも、記述情報の充実の改正の趣旨や背景に精通している者が。

あれ、これって、ボクの出番でしょうか。財務報告の専門家が必要かも。

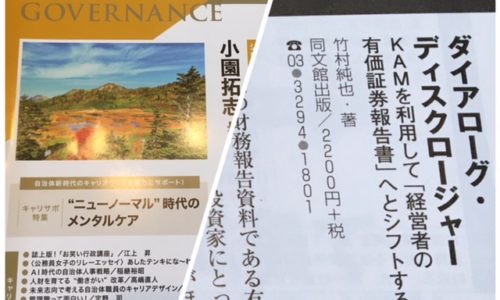

先ほどお話ししたように、記述情報の勉強会も開催しています。また、そのうちの会計上の見積りについては最新刊『ダイアローグ・ディスクロージャー KAMを利用して「経営者の有価証券報告書」へとシフトする』(同文舘出版)で解説しています。

そっち方面について、もっとサポートすべき立場かも。先日も後輩クンに、「会計上の見積りの注記や記述情報について、参考になる事例を提供するような本があったら、買う?」と聞いたら、速攻で「買います!」との返事。

ボクの中では、拙著『ダイアローグ・ディスクロージャー』の続編として、会計上の見積りに関する開示に関する本を書きたいと思っています。また、そのための構想もすでにできています。2020年内に発売するなら、もう着手しなければなりません。

ただ、この企画が実現するためには、拙著『ダイアローグ・ディスクロージャー』が売れないと先には進めない。あなたが、ボクからの「会計上の見積りの開示」に関する解説を望むなら、この本の売上に貢献していただく必要があります。

会計上の見積りに関する記述情報について、事例を紹介するだけではなく、取り上げた事例のどこが優れているかまで言及しています。そのため、好事例をコピペするのではなく、どういうエッセンスがあれば良いのかが理解できるのです。

そうはいっても、内容もわからずに買うことはムリ。そうお考えなら、メルマガにご登録ください。近々に最新刊のプレゼント企画を実施する予定です。この機会を逃すことなく、ご登録ください。