こんにちは。KAM対応のスペシャリスト、竹村純也です。

KAM(監査上の主要な検討事項)といえば、昨日の2020年10月12日、JICPAのサイトに、監査基準委員会研究資料第1号「『監査上の主要な検討事項』の早期適用事例分析レポート」がアップされましたね。

スピード感のあるリリース

なんでも、2020年3月期までの早期適用事例の分析等を行ったものとのこと。新型コロナウイルスの影響で、2020年3月期に係る有価証券報告書の提出期限が9月末まで延長されていました。つまり、9月末にならないと、早期適用事例の分析が終わらないのです。JICPAの内部では、10月8日の常務理事会で承認されたことから、一週間程度で完成させた計算です。

もっとも、2020年3月期におけるKAMの早期適用は、8月末に報告された事例が最後であったため、内容としては確定していたはずです。とはいえ、9月末までに1社でも早期適用の事例が登場すると、統計データのすべてに影響が及びます。また、分析した内容を変更する事態も想定されます。そうしたことを踏まえると、この資料はかなり早くリリースされたものと考えられます。

優良事例がちらほらと

この資料は、「研究資料」という位置づけです。JICPAから公表される資料は、「日本公認会計士協会が公表する委員会報告等の公表物の体系及び名称」(2010年8月11日)に整理されています。報告書、実務指針、通達、研究報告と続く最後に、「研究資料」があります。それは、「委員会において答申等として結論を得るには至らなかった場合等における当該委員会の審議過程の状況、結論を得るには至らなかった理由等を整理したもの」と定義されています。カンタンにいえば、結論がないもの。

そういう文書の性格であるため、あまり意見めいた記載はないだろうというのが、ボクの事前の予想でした。ただ、これは良い意味で裏切られます。確かに統計的な分析が中心ではあるものの、「早期適用事例のうち特徴的であった事例」(P.19)では優良事例を紹介しているような印象を受けました。

他にも、「会社による情報開示の充実の必要性」(P.8)でも、財務諸表作成者と監査人との協議によって、記述情報や注記事項が新たに記載された事例が説明されています。これも企業の開示についての優良事例として受け取ることができます。

当事者の生の声が聞ける

また、この分析レポートの最大の特徴は、監査人だけではなく、有価証券報告書提出会社の監査役等及び財務諸表作成責任者の方々、財務諸表利用者であるアナリストの方々にアンケート調査やインタビューを行っている点です。「5.早期適用会社の認識」(P.24~28)や「6.財務諸表利用者の期待及び課題」(P.29~31)は当事者の生の声のため、監査人のみならず、企業の方々にとっても有益な資料です。

また、「7.早期適用事例の総括及びKAMの記載をより有意義なものとするための留意事項」(P.32~35)は、2021年3月期からKAMを初めて適用する監査人や企業の方々にとって役立つ内容が含まれています。ボクがブログのシリーズ投稿「財務報告の流儀」の中で何度も繰り返して強調してきたとおり、早期の段階から協議することの必要性も示されています。

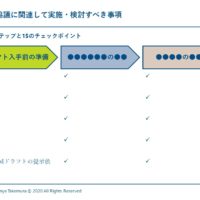

ちなみに、ボクが講師を務めた先日のセミナーでは、KAM協議で企業が実施・検討すべき事項について、3つのフェーズに分けたうえで、それぞれのフェーズで5つのチェックポイントを示していますので、実務的な活用はこちらを参考にできるかと思います。

竹村式分析の場合

それにしても、JICPAの分析レポートには、総勢17名の会計士によって作成されているとのこと。かなりの力の入れようだと感じました。

ボクはといえば、たった一人でKAMの早期適用事例を分析してきました。ひとりですべてを手掛けたことで、KAMの内容(JICPAの分析レポートでいう「監査領域」)ごとに切り分けた分析ではなく、監査報告書をひとつの作品として取り扱う分析となりました。そのおかげで見えてくるものがあったため、企業の開示のあり方と関連した論点を提示できるようになりました。

だから、「KAM対応のスペシャリスト」と名乗っていられます。つまりは、企業の開示をどう考えていくかが主眼です。「KAMのスペシャリスト」だと、監査人の話ですからね。

P.S.

日本におけるKAM早期適用事例の分析について、当ブログでは「財務報告の流儀」というシリーズ投稿で解説しています。ただ、ワンコインの有料コンテンツとして提供しているため、「お試し版」をこちらで用意しています。

P.P.S.

2020年3月期のKAM早期適用事例の解説は、書籍『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)として発売されました!