こんにちは、KAM対応のスペシャリストの竹村純也です。

そんな風に名乗っているため、先日、知人から、企業側のKAM対応について相談がありました。

KAM対応のボトルネックの特定

彼は会計士として、企業側で会計や開示のサポートを行っています。その関係から、担当している企業におけるKAM対応の進め方が気になったようです。

ボクはKAM対応の進捗を確かめるべく、こんな質問を投げかけました。

「監査法人から、KAMのドラフトはもらっている?」と。

彼は「KAMの候補となるような項目のことですか」と返答。それに対して「違う、違う。外部に報告するレベルの文章が記載されたものだよ」と言うと、彼は「えっ、もう、そんなレベルのKAMが提示されているものなの」と驚きます。

その企業では、まだ監査法人からKAMのドラフトが提示されていないようでした。中小の監査法人ではないため、てっきり昨年度からドラフトを提示して協議しているものと思い込んでいたら、そうではない監査チームもあるようです。

KAMの内容次第で企業の開示にも影響が及ぶ

KAMは監査人が報告して終わり、というものではありません。そこに記載される内容次第では、企業の開示にも影響が及びます。それは、財務諸表の注記かもしれませんし、記述情報かもしれません。あるいは、その両方のこともあるでしょう。

特に2021年3月期からは、企業会計基準第31号「会計上の見積りの開示に関する会計基準」が適用されるため、KAMに「のれんの減損」や「繰延税金資産の回収可能性」といった会計上の見積りが取り上げられる場合には、その整合性も検討する必要があります。また、会計上の見積りに関する重要な仮定といったレベルで整合性を協議することが望まれます。

こうした背景があるため、監査法人からKAMのドラフトが提示されないと、企業としては注記をはじめとした対応の検討に着手できません。外部に情報を開示するにあたって、監査法人の中に審査があるように、企業の中にも社内の承認が必要です。そのための調整も欠かせません。そう即座に注記の内容を確定させられるものではないのです。

早くKAMドラフトを依頼しよう

適切な財務報告を、特に2021年3月期以降の開示を行うには、KAMとの整合性は不可欠なものです。ボクがKAM関連の研修で伝えているように、KAMが導入されたことによって企業外部から、企業と監査人との協議の状況が透けて見えるのです。

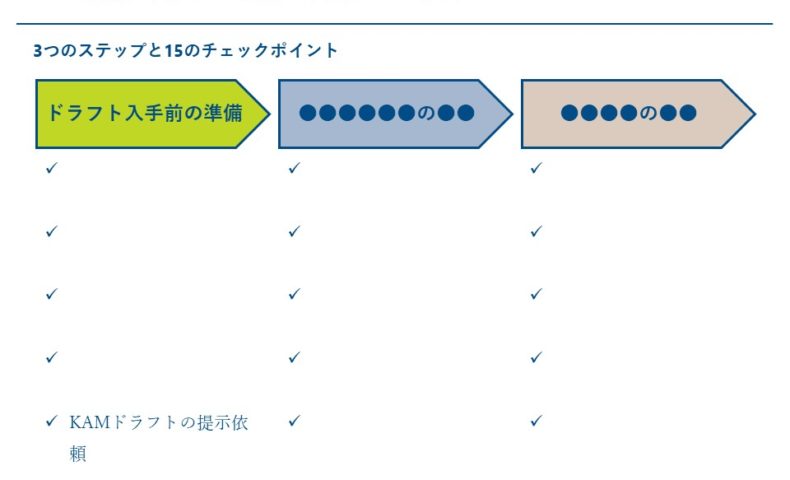

それをKAM早期適用事例の分析から痛感しているため、先日の研修でも、企業側が「KAM協議に関連して実施・検討すべき事項」について、3つのステップと15のチェックポイントに整理したものをお伝えしました。今回のブログにアップしたとおり、最初のステップ「ドラフト入手前の準備」に、「KAMドラフトの提示依頼」が含めています。

これらは、知人から相談を受ける前に作成していたものです。まさか「KAMドラフトの提示依頼」というチェックポイントが、知人の担当する会社でヒットするとは思ってもいませんでした。

ただ、この事態は15のチェックポイントが役立つことを意味しています。こうしてチェックが入っていない箇所が、KAM検討の進まないボトルネックであると可視化できたのですから。知人は早速、監査法人にKAMドラフトの提示を依頼するように指示を出していました。

今回、ブログにアップした「3つのステップと15のチェックポイント」のすべてが埋まった完全版は、KAMやダイアローグ・ディスクロージャー関連の研修ではお伝えしていく予定です。ご興味のある方は、ご参加くださいませ。

P.S.

日本におけるKAM早期適用事例の分析について、当ブログでは「財務報告の流儀」というシリーズ投稿で解説しています。ただ、ワンコインの有料コンテンツとして提供しているため、「お試し版」をこちらで用意しています。

P.P.S.

2020年3月期のKAM早期適用事例の解説は、書籍『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)として発売されました!