2021年も2月に入りました。ということは、前月の1月末が、2020年10月期の企業における有価証券報告書の提出期限。2020年10月期のKAM(監査上の主要な検討事項)の早期適用事例が判明します。

KAMを探究しているボクにとっては、KAMの早期適用事例の有無は大きな関心事。まるで、大好きなミュージシャンによる新曲の発表を待ち望んでいるファンのような心理状態。

「次のKAMは、どんな内容が取り上げられているんだろう」

「これまでのKAMと、どんな観点や表現の違いがあるだろうか」

「新しいテイストのKAMも興味深いなあ」

という感じで待ち構えています。で、その結果は、というと、、、

ゼロでした。

上場企業も非上場企業も、2021年1月末までに有価証券報告書を提出した企業ではKAMが早期適用された事例はありませんでした。

ただ、KAMの早期適用の実績がゼロだと確定したワケではありません。これは、あくまでも暫定値。というのも、有価証券報告書等の提出期限の延長が認められているからです。

2度目の緊急事態宣言が発令されたことから、2021年1月8日に、金融庁から「新型コロナウイルス感染症に関連する有価証券報告書等の提出期限について」がリリースされました。

これによって、やむを得ない理由により期限までに有価証券報告書等を提出できない場合には、財務(支)局長の承認により提出期限を延長することが認められています。そのため、2020年10月期を決算期とする企業の有価証券報告書がまだ出揃っていない可能性があるのです。

気をつけたいのは、1度目の緊急事態宣言を受けての有価証券報告書の提出期限の延長との違い。2020年4月14日に出された「新型コロナウイルス感染症緊急事態宣言を踏まえた有価証券報告書等の提出期限の延長について」では、企業が個別の申請を行わなくとも、一律に2020年9月末まで提出期限が延長されていました。

これに対して、今回の措置では財務(支)局長の承認が必要なため、企業が個別に申請しなければなりません。一律の取扱いではないため、いつまで提出期限が延長されるのかが定かではない。

そのため、KAMの早期適用の実績は、本来の期限を過ぎて提出された有価証券報告書をチェックしていかないと掴めないのです。なので、次回のKAM早期適用の実績報告の際に、合わせて報告できればと考えています。

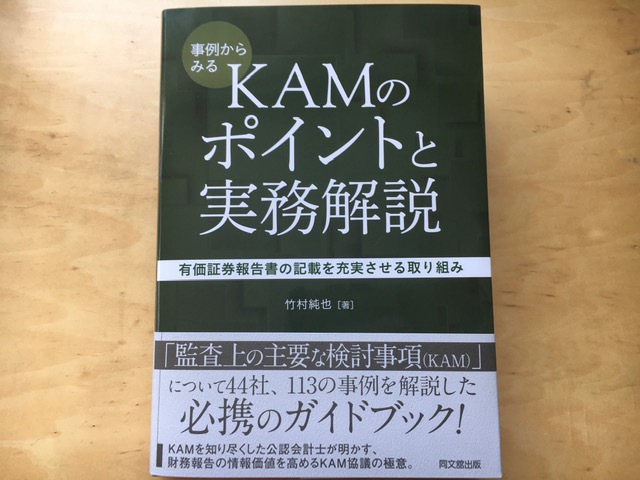

その報告の前に、KAMに関する書籍が発売になります。その名も『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)。

2020年3月期の上場企業で早期適用されたKAMについて、実質的な報告数である 113 のそれぞれに解説を行いました。Amazonの情報によれば、発売日は2021年2月5日(金)。

こういうニッチなテーマの本であるため、並ぶ書店も限られます。手に入れたいときには、今のうちにご予約して、本を確保されることをお勧めします。

また、