(記事にはプロモーションが含まれることがあります。)

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

企業会計基準第31号「会計上の見積りの開示に関する会計基準」、いわゆる見積り開示会計基準について、昨日のブログ記事「見積り開示会計基準のフォーマットを予想する」の続きをお話ししていきますね。具体的には、「会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報」の書き方。

そうそう、この記事をアップした2021年3月23日現在のボクの見解。その後にリリースされる何かがある場合には、ご注意ください。

話を戻すと、KAM(監査上の主要な検討事項)の頻出事項に照らすなら、会計上の見積りに関する注記には、減損会計が登場することが多いと推測できます。見積り開示会計基準がIFRSに基づき開発されたため、注記にあたってもIFRSを採用している企業の開示が参考になります。

しかし、減損会計についての見積りに関する注記を行うときには、そっくりそのまま、というワケには行きません。なぜなら、減損会計の進め方が違うから。

(注)2021年3月25日から、解説を加筆したうえで有料コンテンツとしました。本コンテンツにおける見出しは、次のとおりです。

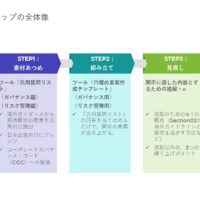

- IFRS企業で説明される減損会計の「主要な仮定」

- ステップ1で想定される開示内容

- ステップ2で想定される開示内容

- KAMの記載例にみる、書き分けの好事例

- ステップ3で想定される開示内容

- ステップ3における留意事項

- 日本基準の下で開示内容を考える

なお、見積開示会計基準に関する徹底解説について、書籍『伝わる開示を実現する「のれんの減損」の実務プロセス』で行っています。こちらもご覧ください。