かなり意欲的な本が発売になりました。2021年3月期の決算はまだ途中ではありますが、それでも疲れた方には一読をオススメします。その疲れの原因が解明できるハズだから。

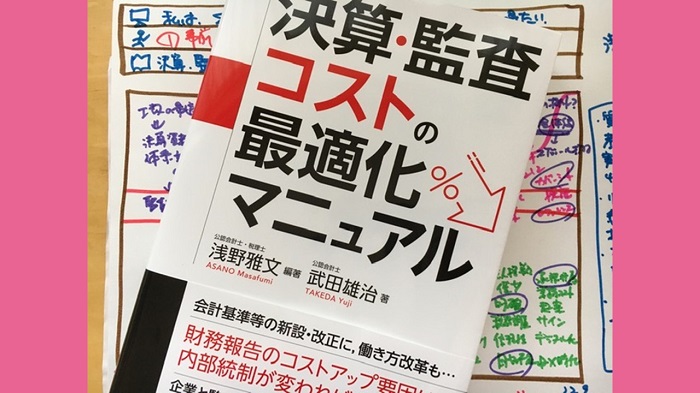

その本とは、『決算・監査コストの最適化マニュアル』(中央経済社)。ね、本のタイトルからして意欲的でしょ。アマゾン情報による発売日が2021年5月14日のため、出版されたての単行本です。

この本の内容は、一言でいうと、企業における決算体制の強化。いや、強化というよりは、本来あるべき姿に戻ると表現したほうが適切かもしれません。

そのポイントは、ボクなりに整理すると、全体像を捉え、事前準備を行い、進捗管理をしていくこと。簡単そうで当たり前のようにも見えますが、決算に苦労されている企業は、これらのポイントに問題があることが多い。

その改善策を提案するのが、お二人の著者。この本大部分を執筆された方が、内部統制のコンサルティングを行う浅野雅文サン。また、決算早期化のコンサルティングを行う武田雄治サンも1章分を手掛けています。

では、この本を読んで感じたことをシェアしていきますね。

決算工数の最適化のヒント

この本を読むにあたって、決算体制を強化するためのセンターピンは何か、を念頭に置きました。そこで着目したのが、工数。決算には、法定の締切りや取引所が要請する期日が伴います。工数が少ないほどに決算に要する時間を減らすことができるため、コスト減や負担減が達成できます。

そんな観点で読み進めていたところ、関連する記述がありました。監査人の効率化に影響を及ぼす要因が4つ例示されています。これが、企業側の決算工数にも大いに関係があるのです。このうちの2つ目が、これ。

② 企業における、決算ほか関連証票資料の管理状況

・企業内部の決算資料が秩序整然と体系立てて整理されていないため、監査人が必要な情報を入手できるまでに必要以上に時間を要する。

この文章の「監査人」は、「財務報告の関係者」と置き換えることができます。科目の担当者、経理部長、CFO、開示担当者、内部監査人などに置き換えても当てはまることがわかるハズ。

全体像は「見える化」できているか

決算資料が秩序整然と体系立てて整理できるためには、決算の全体像がつかめている必要があります。全体像がつかめていないと、ムダや不足が生じます。

ムダについて、ボクの監査現場での体験を紹介します。以前、ある現場で、クライアントから入手した決算資料について、入手日ごとにフォルダを作って保存しているチームメンバーがいました。こうした管理だと、どこに最終版があるのかを探すだけでもムダな時間を要します。また、最終版ではない決算資料に基づいて検討を進めてしまうリスクもあります。

不足については、資料の不足を思い浮かべました。入手すべき資料が何かを理解していないと、資料不足によって作業が滞ってしまうから。必要な資料を然るべきタイミングで入手できなければ、催促する手間や手待ちの時間が生じるため、スケジュールにも影響が及びます。

こうした記載から、決算体制を強化するためのセンターピンとは、決算の全体像を押さえることだと再認識しました。もちろん、その全体像は「何となく」というレベルでは実務に耐えられません。具体的に、ムダや不足のない決算資料の体系という形で「見える化」できている必要があります。これができているからこそ、スケジュールも把握でき、また、事前の準備も可能になります。

標準化は子会社まで及んでいるか

この本では、決算・監査の工数を削減する方法として、6つが挙げられています。ここで着目したいのが、4点目の「業務を『マクドナルド化』する」です。ハンバーグチェーンのマクドナルドでは、アルバイトでも店舗運営できるように業務が標準化されています。これと同じように、決算業務でも特定の担当者でなくても決算が進むように決算資料の標準テンプレートを作ることを提唱しています。

ここで、「ウチの会社の決算資料はある程度、標準化できる」と安心するかもしれません。しかし、その標準化は、子会社も含めて実現できているでしょうか。

そもそも標準化されていないと、連結子会社から入手した決算資料に何が書いてあるのか、書いてないのかといったレベルから苦労することもあります。そんな読み取りコストはなくすに限ります。

連結パッケージでカバーする方法もありますが、子会社のデータを連結パッケージに転記するときに、適切に、あるいは、期待したとおりに入力されないこともあります。また、連結パッケージに合わせて入力することで、実態をごまかすのが可能なこともあり得ます。

連結決算の観点から決算や監査のコストを最適化するなら、企業グループとして統一や標準化をどこまで徹底できるかがカギになります。そんな観点から、業務のマクドナルド化という言葉を噛み締めていくのも、この本の読み方のひとつです。

必要な情報が適時に拾えるか

ある科目に関する情報が必要になることがあります。開示資料の作成のためであったり、監査で説明や資料提示が求められるためであったりとします。あるいは、翌期以降の決算のときに、過年度の決算の状況を振り替える必要が生じることもあります。

しかも、その情報は、数字といった定量情報だけではなく、検討過程や判断、結論といった定性情報であることも少なくありません。そんな情報を適時に拾い出すために、それなりの探す手間がかかっているようなら、この本の巻末付録で紹介されている「カバーシート」や「リードシート」を導入してはいかがでしょうか。

監査人が、当期や過年度の情報にすぐにアクセスしている光景をご覧になった経験が一度や二度、あるかと思います。その科目の担当者ではないにもかかわらず、どのメンバーも必要な決算情報にたどり着けます。また、当時の検討過程まで再現できます。

それが可能になる理由は、監査調書が体系立てて構成されているだけでなく、定性情報まで含めて記録されているから。本書の巻末付録には、カバーシートやリードシートと呼ばれる決算資料が例示されているため、必要な情報が適時に拾えることが実感できます。

意欲的な本の意味

こうして紹介してきたように、この本には、決算体制を強化するためのヒントが随所に散りばめられています。実務に役立つ情報が満載なため、財務報告に関わる人たちを応援したい意欲が伝わってきます。

それに加えて「意欲的」と表現している理由に、筆者自らの解釈や言葉で執筆されている点です。基準のコピペで終わっているような本ではなく、その基準をどう自社に活かしていくかが提示されています。

昔はそういう実務書や解説書が多かったのですが、最近は基準に示された以上のことは書かない本のほうが多い印象があります。執筆者よりも、執筆者が所属している組織が不用意にリスクを負わないようにしているのかもしれません。

しかし、それは書き方次第だとボクは考えています。何に基づき、何を根拠として、その主張に至ったかが明確であれば、あとは読者がそれを判断するだけだから。

納得して本の内容を実践していくこともできれば、本の内容とは前提が異なるため違う方法を選択することもできます。たとえ本の内容とは違う方法が選択されたとしても、本で何かしらの意見が示されていたことで到達できたのなら、あるいは、本があるから早く到達できたのなら、本で意見を示した意義があります。巨人の肩に乗れることに価値があるのです。

ボクはそんな想いで本を書いているため、こうして筆者の意見が自分の言葉で書かれた本に、しかも会計や監査の本に出会うと嬉しくなります。そのせいか、すでに3,000字を超えるほどに、この書評の文字数も多い。

ここまでの文字数にお付き合いいただいた方は、きっと、この本も楽しめるでしょう。監査の内容や自社の決算体制には目もくれずに監査報酬のカットだけに躍起になっている人たちには見えることのできない景色が、そこに広がっていますから。