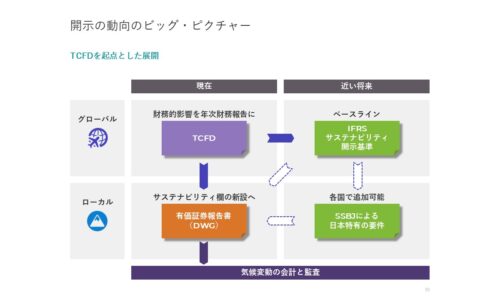

気候変動というと、TCFDのように、財務諸表以外での開示をお考えになるかもしれません。

それは、本当でしょうか。

海外の企業では、すでに会計に気候変動の影響が及んでいます。そのような会計実務が、日本にも差し迫っています。

そう断言できるのは、2021年11月2日付で、機関投資家による書簡が、英国の4大監査法人に送られたため。いわゆるビッグ4に書簡が送られたのは、これが初めてではありません。今回が、2回目。

財務諸表監査に気候変動の影響が考慮されていないことに、機関投資家がしびれを切らしたことが、2回目の書簡となっています。この書簡をもってしても、気候変動の影響を考慮した監査が行われないなら、次の監査人の選任で反対票を投じるとまで宣言しているのです。

これが意味することは、明らか。それは、気候変動の監査を通じて、一気に会計にまで影響が及ぶこと。企業が会計に気候変動の影響を反映しようとする前に、監査人からそれを反映しなければ監査意見が出ない、という事態になりかねないのです。

こうして、会計にも気候変動を考慮する事態が差し迫っています。決して、そう遠い話ではないでしょう。日本企業の一部では、すでにこうした対応を進めているところもあるかもしれません。

しかしながら、日本では、会計でも監査でも、気候変動の影響を反映すべき事態になっていることが、大きくは騒がれていません。あまりにも、海外の動向とのギャップがありすぎます。今、置かれている状況を共有したい。でも、ブログでは限界がある。

そう考えていたときに、会計専門誌で記事を書く機会をいただきました。それが、今日の2022年1月20日に、定期購読されている方々の手元に届く予定の「旬刊経理情報」(2022年2月1日号、No.1634)です。しかも、巻頭特集で、全15ページ。内容は、次のとおりです。

先行する英国企業のKAM事例等から学ぶ

気候変動関連の会計・監査対応

【第1章】機関投資家からの強いプレッシャー

気候変動リスクを反映した会計と監査の必要性

【第2章】監査人は何に着目したのか

英国企業における気候変動関連のKAM事例

【第3章】経営者による開示と監査委員会監査への対応

英国企業における気候変動関連の注記事例

【第4章】もはや対岸の火事ではない

日本企業の会計・監査における気候変動への対応

英国では、監査人のKAMとして、気候変動が真正面に取り上げられている事例が登場しています。そこで、そうしたKAM事例を取り上げたうえで、監査人が気候変動の監査として何をリスクとしているかを3つに整理して解説しました。ここから、企業として、気候変動に関するKAM対応における3つのポイントが理解できます。

また、その監査を受けて、英国の企業は何を開示したかについても、事例とともに解説しています。そこでの注記の記載から、3つの内容を抽出しています。今後、気候変動の会計を行うにあたって、注記すべき内容がイメージしやすくなります。

さらに、監査委員会が気候変動に関してどのような監査を行ったかの開示も、事例を紹介しています。監査役や監査委員、監査等委員による監査にも参考になります。

最後に、日本企業に、気候変動の監査がどのように適用されていくかについても、見通しを解説しています。今にも気候変動の対応が求められるかどうかの目安として活用できます。また、スタンダード市場やグロース市場だからといって安心できない点も指摘しています。

ぜひ、お時間をとって、今のうちに世界の会計の状況をキャッチアップしてください。もしかすると、アレが再び登場するかもしれませんので。

P.S.

旬刊経理情報は定期購読誌ですが、一部の書店では購入も可能です。その取扱点は、ウェブサイトでご確認ください。