こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

拙著『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』が、会計士に向けた機関誌に掲載されました。この本のこと。

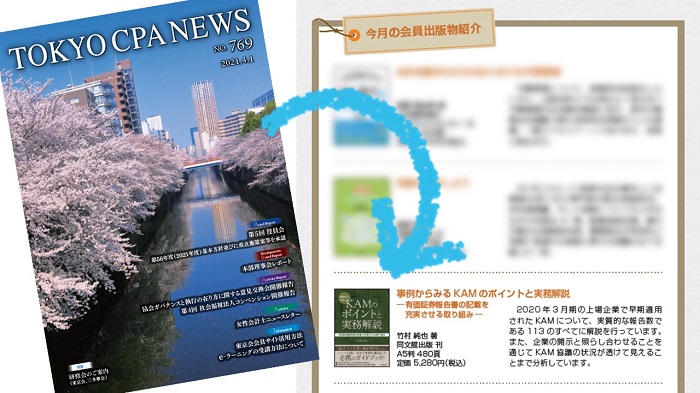

その機関誌とは、日本公認会計士協会の東京会が毎月発行している「東京CPAニュース」2021年4月号です。その中で、「今月の会員出版物紹介」コーナーで取り上げていただきました。

このブログにアップした画像が、それ。説明文は、次のとおり。

2020 年3 月期の上場企業で早期適用されたKAM について、実質的な報告数である113 のすべてに解説を行っています。また、企業の開示と照らし合わせることを通じてKAM 協議の状況が透けて見えることまで分析しています。

このコーナーでは、今月から変更された点があります。編集者の配慮が尽くされていることに、お気づきになられたでしょうか。

その変更点とは、書籍の価格の表示。「定価5,280円(税込)」と消費税が総額表示となっているのです。

2021年4月1日から、消費税の総額表示が義務付けられました。誤解がなければ税込価格を表示しないことができた「消費税転嫁対策特別措置法」が2021年3月31日に失効となったため、その翌日から税込価格を表示しなければならなくなりました。

書籍に関する情報を編集者に提供するにあたって、書籍の価格は従来の表記に倣って「定価 本体4,800円+税」とお伝えしていました。

その後、誌面のゲラがあがってきたときのこと。こんなコメントがありました。

「定価につきましては、4月からの総額表示に合わせて税込表記にさせていただきました。」

恥ずかしながら、消費税の表記について、ボクはまったく意識していませんでしたよ。自分には直接関係することがないだろうと楽観的に捉えていたのです。

しかし、編集者は違います。おそらく、こうして価格を表示する以上、同誌の読者に誤解を生じさせてはいけないと思ったのでしょう。書籍紹介のコーナーの表記についても総額表示するよう配慮していたのです。

このような配慮のもとで、ボクらの本が紹介されていることを痛感しました。頭が下がる思いです。感謝しかありません。

お手元に「東京CPAニュース」がある方は、そんな編集者の気遣いを感じ取りながら、ご覧いただけると幸いです。特に2021年4月号の17ページは必見です。

P.S.

2020年3月期に早期適用されたKAMについて分析した『事例からみるKAMのポイントと実務解説』の内容は、こちらの紹介ページをご確認ください。