3度目の緊急事態宣言が出ています。東京都、京都府、大阪府、兵庫県を対象として、2021年4月25日から5月11日までの期間が、それに当たります。

緊急事態宣言を受けて、ビジネスに直接的な制約が生じている企業があります。それが波及することで、間接的な影響を受けている企業もあるでしょう。

一方で、3月決算の企業では、決算の真っ只中。緊急事態宣言によって、また、それによる影響を受けて、後発事象の対応に追われる企業もあるかもしれません。

もし、緊急事態宣言を踏まえた後発事象のセミナーが視聴できるとしたら、ご興味はあるでしょうか。

緊急事態宣言の3つのシナリオ

緊急事態宣言による後発事象の影響度合いは、宣言が出されている期間の長さによって変わります。その長さについては、次の3つのシナリオが考えられます。

1つ目のシナリオは、期間内に宣言が解除されるものです。突然、新型コロナウイルス感染症が収まってしまう状況があれば、5月11日を待たずに宣言解除となる可能性があります。

しかし、それは奇跡を祈るもの。極めて実現可能性が低いため、このシナリオに依拠してビジネスを進めていくのは危険です。

2つ目のシナリオは、期間どおり、5月11日に宣言解除となるもの。ただ、これまで2回の緊急事態宣言では、いずれも延長された事実があります。感染者の数が、感染してから2週間という前提を置くと、4月中は感染者数が収まることもないでしょう。

加えて、ゴールデンウィークに入ります。PCR検査が平日のように受けられない場合には、ゴールデンウィーク明けに感染者数が急増したような結果に映ることも想定されます。

反対に、ゴールデンウィーク中の人出の少なさの効果が、その2週間後のPCR検査で出るなら、感染者数の減少は5月11日よりも後になると見込まれます。すると、5月11日の解除は厳しいとする3つ目のシナリオが、実現可能性が高いものと考えられます。

それを見越してかは分かりませんが、金融庁から、2021年4月26日に「新型コロナウイルス感染症に関連する有価証券報告書等の提出期限について」が公表されました。2度目の緊急事態宣言のときと同じく、やむを得ない理由により期限までに提出できない場合に、財務(支)局長の承認によって提出期限を延長することが認められています。提出期限の延長は、後発事象の評価期間も伸びることを意味します。

緊急事態宣言が延長するインパクト

緊急事態宣言が実施されていることだけでもビジネスに支障が出ている企業では、それが延長となると、さらにダメージを受けます。資金を確保し、また、資金の流出を押さえるために、あらゆる施策を打つことになります。

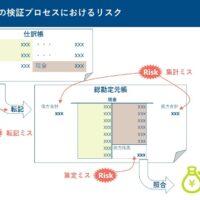

そうした施策に伴う会計事象が決算日後に生じた場合、その影響が重要である限り、会計上は後発事象として対応しなければなりません。当期の会計処理に反映させる場合もあれば、注記として開示する場合もあります。

このときに気をつけたいのは、「どのような事象が生じたか」です。それが会計事象でなければ、後発事象としての対応は不要だからです。

もちろん、その他の開示によってフォローしなければならない可能性は残ります。ただ、後発事象として財務諸表に反映したり、財務諸表に注記したりとする必要がないケースもあるため、その判別には注意が必要です。

3時間の後発事象が、再び、視聴可能に

意図せず、こうしたタイミングで、後発事象について、しかも、緊急事態宣言を踏まえた後発事象の対応について解説したセミナーが、再び、視聴できるようになりました。

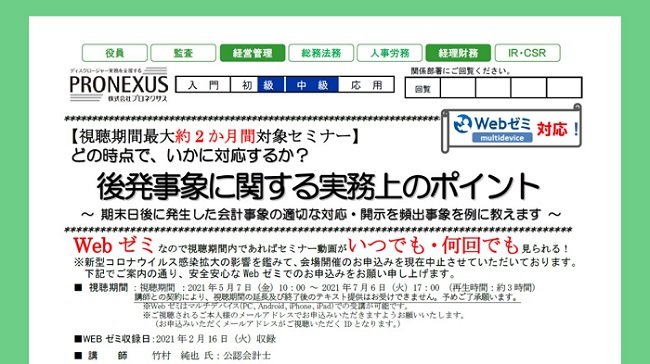

それは、2021年2月16日に収録した、株式会社プロネクサスさん主催のセミナー「後発事象に関する実務上のポイント」です。このときは、2度目の緊急事態宣言が出ていたとき。このセミナーの様子は、ブログ記事「2021年の後発事象セミナーの裏側」のとおり。

このセミナーのお話しをいただいたときは、2度目の緊急事態宣言が出るとは誰も思ってもいなかった時期でした。しかし、緊急事態宣言やそれに近い状況があるかもしれないと思ったことから、セミナー内容にそれを盛り込みました。

まさか、それが3度目の緊急事態宣言の下でも活きてくるとは。複雑な気持ちではありますが、少しでもお役に立てれば何よりです。

セミナーの内容

このセミナーは、当時も収録したものを視聴する形式でした。今回は、視聴できる期間が、次のとおり、最大で約2ヶ月として設定されています。

2021年5月7日(金)10:00 ~ 2021年7月6日(火)17:00

これだけの期間があるため、3月決算の企業はもちろんのこと、2月決算や5月、6月決算の企業にも、期末決算の対応としてご利用いただけます。その他の月が決算の企業では、四半期決算の対応にもなります。

後発事象の対応に迫られる、あるいは、迫られそうなときには、このセミナーの視聴をオススメします。

P.S.

2022年7月に、後発事象の完全版かつ決定版として『すぐに使える 後発事象の会計・開示実務』が発売になっています。セミナーの参加を逃したときには、こちらをご活用ください。