こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

もう、2021年も5月に突入しました。ということは、2021年1月期の企業に対するKAM(監査上の主要な検討事項)の早期適用の有無が判明する時期。

2021年4月30日、EDINETで事例の有無を調べていました。ただ、念のため、翌日の5月1日にEDINETを再確認したうえで、ブログで報告しようと思っていたら、システムメンテナンスに伴って、サービスが一時停止されていました。

いつまで停止されているかまでは記載されていないため、ゴールデンウィーク明けにならないと、利用が開始されないかもしれません。(注:2021年5月4日に確認したら、復旧していました)

そこで、当初の調査時点での結果をシェアしたいと思います。

2021年1月期のKAM早期適用の事例は

その結果は、ゼロでした。別の開示サービスでも確認したところ、やはり、KAM早期適用の事例は登場していなかったようです。

1月決算の会社が少ないうえに、決算作業が2度目の緊急事態宣言やまん延防止等重点措置の期間に重なっていたことも影響したのかもしれません。このままKAMが早期適用された数が伸びないのは残念なこと。

残すは、2021年2月決算の会社と、3月の期中決算の会社。2月決算も少なくはないため、KAMの早期適用事例が登場するのを期待しています。

ネタ代わりに、こんな情報をシェア

KAMといえば、拙著『事例からみるKAMのポイントと実務解説』(同文舘出版)。この本を掲載した出版物があります。

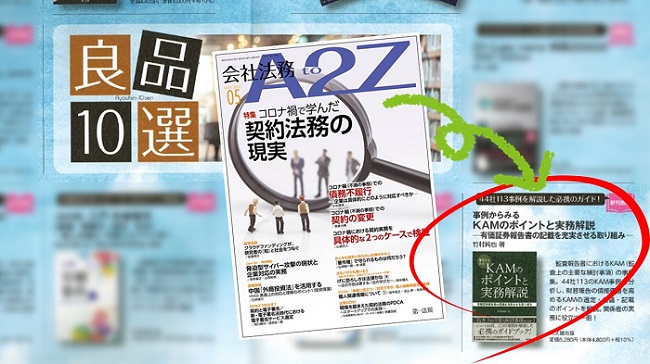

まずは、法務専門誌の『会社法務A2Z VOL2021-05』(第一法規)。「良品10選 今月のおすすめ商品」というコーナーで、紹介いただいております。

実は、前著もこちらのコーナーで紹介していただきました。2作連続での掲載に感謝しております。そのときの様子は、ブログ記事「法務専門誌に掲載された『ダイアローグ・ディスクロージャー』」でお話ししましたね。

政刊新聞でも紹介されました

もう一つ、拙著『事例からみるKAMのポイントと実務解説』が紹介されたものがあります。それは、政刊新聞。以前の新聞名は「政府刊行物新聞」であったところ、2010年に変更されたようです。

2021年3月15日付の一面に登場しました。それが、こちら。

なんだか、すごいですね。掲載されていたことを聞いて、想定していないところでの露出に驚きました。

KAM強制適用はもうすぐ

KAMは、2021年3月期から強制適用となります。ちょうど今、決算の真っ只中。すでに報告内容が企業サイドと合意に至っているKAMもあれば、決算での会計処理や開示の状況が取り上げられるために検討中のKAMもあるでしょう。

企業としても、どのような内容がKAMとして記載されるかに関心を寄せているかもしれません。早期適用事例の状況に関心があるときには、拙著をお手にとってみてください。2020年3月期に早期適用されたKAMを網羅しているため、ヒントになる解説があるハズ。あの見積り開示会計基準への対応も含めて。