最近、調べまくっていたものがあります。それは、気候変動が会計に与える影響です。

この気候変動とは、二酸化炭素をはじめとする温室効果ガスによって地球の温度が上昇することで引き起こされる事象や状況のこと。水面が高くなって活動できる場所が少なくなったり、異常気象によって被害を受けたりすること。

これらが財務報告にどう反映するかについて、海外の文献をあれこれ調査していました。恥ずかしながら、何も知らずにいましたよ。ここまで海外の議論、いや、実務が進んでいたとは。

きっかけは、ある出版社の編集者から受けた執筆企画が成立するかどうかを探るべく、海外企業の開示状況をさくっとチェックしたことでした。その過程で気候変動に関するKAM(監査上の主要な検討事項)を見つけます。日本とは随分と傾向が違うなと、そのときはまだ軽く考えていました。

ただ、その後、気候変動に関する会計への影響が気になってもいました。なぜなら、その執筆企画とは別に、ちょうど今、進めている執筆のテーマにも関係しているから。また、先日、ブログにアップした記事「ESG情報の重要性が理解できる研修を受けました」の影響もありました。

日本の会計・監査業界の沈黙

そこで、気候変動が会計に及ぼす影響について言及している文献を片っ端から目を通します。まだ、そうした書籍は見かけませんし、気候変動を扱った解説記事では会計寄りのものがおそらくないから。

いや~、こんなにもあるとは驚きでした。IFRS財団からも、国際会計士連盟(IFAC)からも、英国FRCからも、気候変動を扱った文書が公表されています。考え方を説明したものもあれば、開示事例も紹介したものもあります。

それに比べて、日本の上場企業の連結財務諸表には、こうした文脈で「気候変動」が登場することはありません。有価証券報告書の前半に気候変動への対応を記載した企業はあるものの、2021年7月に開催された日本監査研究学会の第44回西日本部会における統一論題討論によれば、TCFDに沿った開示はほぼ行われていないような状況とのこと。

確かに、ASBJのサイトで「気候変動」と検索してみても、日本での開示に関するものはヒットしません。JICPAのサイトでは、海外の動向について発信されているものの、日本企業の会計や監査に関して言及したものはありません。

日本企業が気候変動の開示で立ち遅れている理由

このように、日本企業は、海外の企業に比べて、気候変動の影響に関する取り組みが随分と立ち遅れています。その理由が、先ほどのブログ記事で紹介した書籍に記載されていました。

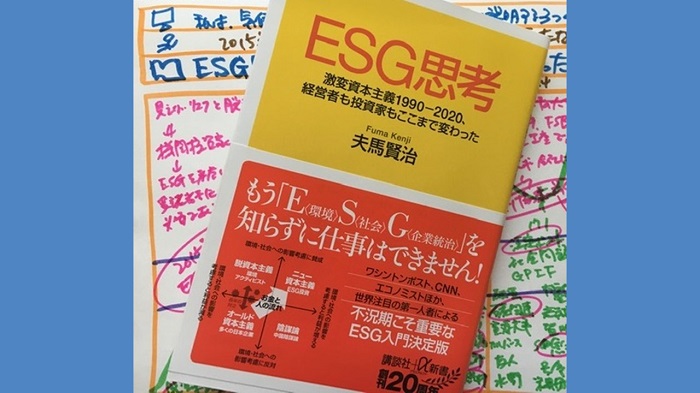

その書籍とは、『ESG思考 激変資本主義1990-2020、経営者も投資家もここまで変わった』(講談社)です。著者は、株式会社ニューラル代表取締役CEOである夫馬賢治サン。ニュースサイト「Sustainable Japan」運営も運営されています。

この本の第6章「ニュー資本主義が生み出したパリ協定・SDGs」に、欧米における気候変動対策の機運が高まった過程が説明されています。経理の方や会計士の方で、気候変動の世界的な動向をキャッチアップするには最適のテキストです。猛烈にオススメします。今、読んでおかないと、そう遠くはないときに苦労すること、必至です。

海外で気候変動対策の議論が盛んになったきっかけは、2008年のリーマンショック後だと著者は言います。2011年のダボス会議では、気候変動が最も高いリスクだと報告されました。同年には、国際環境NGOであるカーボントラッカーが「座礁資産」という概念を提唱したことで、金融機関の投融資が気候変動で損失を被る可能性に気付きます。その後、金融機関は、石炭投資の引き上げに動き出しました。

一方、日本では、2011年に東日本大震災が起きています。本書によれば、政府が石炭火力発電所に活路を見出していた頃であったため、二酸化炭素排出量規制はむしろ邪魔だったと説明します。メディアも懐疑派の書籍が出版されていたとも言います。このため、日本企業の取り組みが立ち遅れたと分析されています。

パリ協定がきっかけではない

ボクは海外の文献を調べていく中で、2015年の「パリ協定」がキーとなる出来事だと勘違いしていました。会計への反映は、このパリ協定のシナリオに沿っていることが期待されているからです。

しかし、この本を読むと、パリ協定が開催された2015年初旬までには、気候変動対策に待ったなしの状態になっていたことが示されています。きっかけどころか、むしろ結果といえる出来事でした。

実際、気候変動に関する開示のフレームワークとして有名な気候関連財務ディスクロージャータスクフォース(TCFD)は、パリ協定が採択される直前に設立されました。これは、気候変動が新たな金融危機の火種になりかねないことから、2015年4月のG20財務大臣・中央銀行総裁会議で、金融安定理事会(FSB)に対して官民の関係者の招集を要請した結果です。

ところで、今年の2021年に、コーポレートガバナンス・コードが改訂されました。新設された【補充原則3-1③】には、プライム市場上場会社はTCFD又は同等の枠組みに基づく開示の質と量の充実を進めるべきと謳われています。このコード対応でも、海外の気候変動に関する動きを理解しておかなければ、間違った方向に進んでしまいますね。

今年は東日本大震災から10年が経過しましたが、失われた10年は会計や監査の世界でも起きていたようです。

P.S.

今回、紹介した本と一緒に、同じ著者の新刊『超入門カーボンニュートラル』も購入しました。会計や監査に必要な内容を抽出したうえで、そのエッセンスを今、進めている執筆の中に反映する予定。2022年3月期の決算には間に合う時期に出版できるよう、頑張ります。